CRITERIOS DE ADMISIÓN Renta per cápita de la unidad familiar

Anuncio

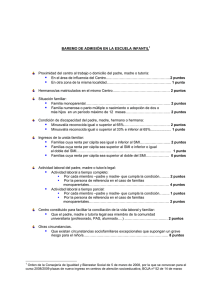

CRITERIOS DE ADMISIÓN Renta per cápita de la unidad familiar: se obtendrá dividiendo el importe de la renta disponible de la unidad familiar entre el número de miembros que la componen. Esta renta sólo podrá ser objeto de valoración en los casos que se recojan a continuación: Rentas per cápita inferiores al resultado de dividir por 3 el SMI: 5 puntos Rentas per cápita comprendidas entre el resultado de dividir por 3 el SMI y el resultado de dividir por 2 dicho SMI: 4 puntos. Rentas per cápita comprendidas entre el resultado de dividir por 2 el SMI y el resultado de dividir por 1,5 dicho SMI : 3 puntos. Rentas per cápita comprendidas entre el resultado de dividir por 1,5 el SMI y dicho SMI : 2 puntos. Rentas per cápita comprendidas entre el SMI y el resultado de multiplicar por 1,25 SMI: 2 puntos. Rentas per cápita superiores al resultado de multiplicar por 1,25 el SMI: 0 puntos. Salario Mínimo Interprofesional (SMI) 2009: 8.736 euros anuales Renta familiar: suma de las casillas correspondientes a la base imponible general y la base imponible del ahorro: 455 y 465 de la página 10 de la declaración. La concurrencia de discapacidad se valorará aplicando el siguiente baremo: Por discapacidad del alumno/a: 1 punto. Por discapacidad de la madre, padre o hermanos/as: 0,5 puntos. En caso de empate se dilucidará según la puntuación obtenida en las letras a) y b) aplicadas de forma priorizada y excluyente. De persistir el empate, se realizará un sorteo público, ante el Consejo Escolar de la Escuela, entre los alumnos/as que mantuvieran esta situación.