I ¿Cómo reconocer a un país o territorio que califica como Paraíso

Anuncio

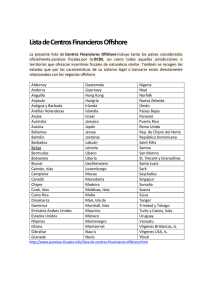

I Área Tributaria I Contenido I-1 I-4 I-7 I-12 I-15 I-18 I-21 I-23 I-25 I-25 I-26 ¿Cómo reconocer a un país o territorio que califica como Paraíso Fiscal? (Parte final) Ficha Técnica Autor : Dr. Mario Alva Matteucci Título : ¿Cómo reconocer a un país o territorio que califica como Paraíso Fiscal? (Parte final) Fuente : Actualidad Empresarial, Nº 213 - Segunda Quincena de Agosto 2010 5. Características utilizadas para calificar un paraíso fiscal Asimismo, se considera que además debe presentarse al menos una de las siguientes características para poder calificar a un territorio o país como paraíso fiscal: • Que no esté dispuesto a brindar información de los sujetos beneficiados con gravamen nulo o bajo1. • Que en el país o territorio exista un régimen tributario particular para no residentes que contemple beneficios o ventajas tributarias que excluya explícita o implícitamente a los residentes2. • Que los sujetos beneficiados con una tributación baja o nula se encuentren impedidos, explícita o implícitamente, de operar en el mercado doméstico de dicho país o territorio. • Que el país o territorio se publicite a sí mismo, o se perciba que se publicita a sí mismo, como un país o territorio a ser usado por no residentes para 1 Esta negativa es común en los paraísos fiscales que no buscan colaborar con otros países en la búsqueda de la transparencia, frente a este tipo de conducta negativa la OCDE publica la denominada lista negra referida en el punto 4 del presente informe. 2 Ello representa una ventaja comparativa para el residente en el territorio considerado como Paraíso Fiscal en comparación para aquel sujeto que no tenga tal calidad. Esa idea de protección es la que permite al inversionista que efectúa transferencias invertir cada vez más en dicha zona. N° 213 Segunda Quincena - Agosto 2010 escapar del gravamen en su país de residencia3. Este doble sistema de calificación de los paraísos fiscales, adoptado por la legislación peruana 4, permite a la Administración Tributaria un mejor tratamiento del tema, evitando que se produzcan algunas figuras elusivas. 6. La norma antielusiva por operaciones con paraísos fiscales que se dictó en el 2001 – La Ley 27356 Debemos precisar que el 18 de octubre de 2000 se publicó en el diario oficial El Peruano la Ley Nº 27356, norma que aprobó diversos cambios normativos a la Ley del Impuesto a la Renta, los cuales entraron en vigencia a partir del 1 de enero del año 2001, algunas de las cuales ya no se encuentran vigentes. Dentro de las reglas antielusivas ligadas con los paraísos fiscales esta Ley señaló lo siguiente: 6.1. Ingresos gravados como rentas de fuente peruana Se incluyeron conceptos gravados como si fueran rentas de fuente peruana, en tanto la empresa domiciliada en el Perú efectúe la deducción de dichos conceptos para efectos de la determinación de su Impuesto a la Renta. Estos fueron: 3 El uso de la publicidad hoy en día es vital para poder atraer a los capitales y los medios que se utilizan son cada vez más audaces. Si en los años 50 del siglo pasado la publicidad escrita y radial eran los medios más utilizados, en la actualidad la Internet y la diversidad de medios audiovisuales constituyen uno de los desarrollos mayores al que se ha llegado en este campo. 4 Conforme lo determina el texto del artículo 86º del Reglamento de la Ley del Impuesto a la Renta. Dicho texto se incorporó a través del Decreto Supremo Nº 045-2001-EF del 20 de marzo de 2001. • Las rentas que obtengan las personas o empresas residentes en paraísos fiscales por la prestación de servicios, transferencia de intangibles, cesión de derechos o cesión en uso de bienes ubicados fuera del territorio nacional. • Los ingresos obtenidos por personas o empresas residentes en paraísos fiscales por gastos realizados en dichos países o territorios por empresas domiciliadas. • Las ganancias de capital provenientes de la transferencia de créditos realizada por empresas domiciliadas hacia personas o empresas residentes en paraísos fiscales. Actualmente estas inclusiones que se incorporaron al artículo 10º de la Ley del Impuesto a la Renta están derogadas. Informes Tributarios ¿Cómo reconocer a un país o territorio que califica como Paraíso Fiscal? (Parte final) La prueba en el Código Tributario peruano El Impuesto a los Juegos de Casino y Máquinas Tragamonedas (Parte I) Sistema de Emisión de Factura y Documentos Electrónicos ACTUALIDAD Y APLICACIÓN ¿Qué hacer cuando es ingresado como recaudación los montos depositados PRÁCTICA en la cuenta de detracciones? (Parte final) Contratos de Construcción y Sistema de Pago de Obligaciones Tributarias con el Gobierno Central NOS PREG. Y CONTESTAMOS Actos administrativos notificados por medio electrónico ¿Cuándo una sociedad conyugal se vuelve contribuyente del Impuesto a la ANÁLISIS JURISPRUDENCIAL Renta? JURISPRUDENCIA AL DÍA Principio del Devengado GLOSARIO TRIBUTARIO INDICADORES TRIBUTARIOS INFORMES TRIBUTARIOS 6.2. Gastos considerados como “no deducibles” El texto de la Ley Nº 27356 incorporó dentro de la prohibición de gastos (es decir no deducibles) para las empresas que se encuentran domiciliadas en el Perú, los siguientes: • Los gastos de servicios, transferencia de intangibles, cesión de derechos o cesión en uso de bienes ubicados fuera del territorio nacional, correspondientes a operaciones realizadas directa o indirectamente con personas o empresas residentes en paraísos fiscales, o que se paguen a través de dichas personas. • Ningún gasto realizado en paraísos fiscales. • Las pérdidas de capital provenientes de la transferencia de créditos hacia Actualidad Empresarial I-1 I Informes Tributarios personas o empresas residentes en paraísos fiscales o los castigos o provisiones por operaciones con dichos sujetos. Estas reglas se mantienen y están incorporadas en el artículo 44º de la Ley del Impuesto a la Renta. 6.3. Compensación de resultados La empresa domiciliada en el Perú no podrá compensar sus resultados del ejercicio con las pérdidas obtenidas por operaciones realizadas en paraísos fiscales. Esta regla se mantiene y está incorporada en el artículo 51º de la Ley del Impuesto a la Renta. 6.4. Valorización de las operaciones Para las transacciones que se realicen desde, hacia o a través de países o de territorios de baja o nula imposición la Sunat aplicará el método de valoración que estime conveniente. Esta regla ha sido complementada con lo dispuesto por los artículos 32º y el 32º-A de la Ley del Impuesto a la Renta, estableciendo reglas de valorización a través de la incorporación de métodos de valorización, determinación de partes vinculadas y el análisis de comparabilidad. 6.5. Intereses aplicable a los créditos La tasa aplicable a los intereses provenientes de créditos concertados con entidades residentes en paraísos fiscales, se sujetó al 30%. Actualmente ya no existe esta restricción, precisando que sólo se aplicará si se trata de empresas vinculadas, fuera de ese supuesto y si se cumplen los requisitos del literal a) del artículo 56º de la Ley del Impuesto a la Renta se aplicará la tasa del 4.99%. 6.6. Deducibilidad de intereses de créditos Sobre este tema Arancibia opinó que: “Respecto a la deducción de los intereses provenientes de créditos concertados con entidades residentes en paraísos fiscales según el nuevo inciso m) del Artículo 44º de la Ley del Impuesto a la Renta, presumía que no eran deducibles los gastos por servicios correspondientes a operaciones realizadas, directa o indirectamente, con personas o entidades residentes en países o territorios de baja o nula imposición fiscal. La incorporación de este inciso generó algunas dudas en los contribuyentes respecto al derecho de deducir los intereses provenientes de créditos concertados con entidades residentes en paraísos fiscales”5. Actualmente, conforme a las modificaciones efectuadas por el Decreto Legislativo Nº 945 al artículo 44º de la Ley del Impuesto a la Renta, se determinó que sobre la deducción de los gastos por operaciones de crédito (intereses) provenientes de un territorio de baja o nula imposición sí son deducibles para efectos de la determinación de la renta neta de tercera categoría. 7. La norma antielusiva reglamentaria: Decreto Supremo Nº 045-2001-EF El 20 de marzo de 2001 se publicó en el diario oficial El Peruano el Decreto Supremo Nº 045-2001-EF, el cual incorporó el capítulo XVI que trata sobre los países o territorios de baja o nula imposición. Dicho capítulo incorporó el texto de los artículos 86º y 87º al Reglamento de la Ley del Impuesto a la Renta. 5 ARANCIBIA CUEVA, Miguel. "Los paraísos fiscales". Revista Actualidad Empresarial Nº 24. Primera quincena de octubre de 2002. Página I-1. El artículo 86º precisó la definición de país o territorio de baja o nula imposición (estos criterios se pueden revisar en el punto 5 del presente informe) y el texto del artículo 87º la definición de tasa efectiva, entendiendo la misma como el ratio que resulte de dividir el monto total del impuesto calculado entre la renta imponible, multiplicado por cien (100) y sin considerar decimales. Resulta necesario que al haber transcurrido diez años desde que se dictó dicha norma, las reglas internacionales del mercado han evolucionado, al igual que los paraísos fiscales, motivo por el cual desde aquí mencionamos necesaria la actualización de la lista de territorios que para la legislación peruana se consideran paraísos fiscales. 8. Paraísos fiscales según la OCDE al 20 de enero de 2010 Según se mencionan en las noticias económicas, la OCDE ha logrado que se celebren convenios de intercambio de información fiscal en los territorios considerados paraísos fiscales, por lo que la lista negra tiende a bajar el número de los territorios donde se pueda ingresar dinero sin dar cuenta a nadie y mantener el secreto bancario a ultranza. Los paraísos fiscales enumerados en la lista publicada por la Organización para la Cooperación y el Desarrollo Económico (OCDE) el 20 de enero de 2010 son6: Andorra; Anguila; Bahamas; Belice; Dominica; Granada; Islas Cook; Islas Marshall; Liberia; Montserrat; Nauru; Niue; Panamá; San Cristóbal y Nieves; San Vicente y las Granadinas; Santa Lucía y Vanuatu. 6 Esta información puede consultarse en la siguiente dirección web: http://es.wikipedia.org/wiki/Para%C3%ADsos_fiscales Lista de paraísos fiscales I-2 Paraísos fiscales de acuerdo al Decreto Supremo Nº 045-2001-EF Paraísos fiscales en el mundo Ubicación geográfica Alderney Alderney Europa Andorra Andorra Europa Anguila Anguila América Antigua y Barbuda Antigua y Barbuda América Antillas Neerlandesas Antillas Neerlandesas América Aruba Aruba América Bahamas Bahamas América Bahrain Bahrain Asia Barbados Barbados América Belice Belice América Bermuda Bermuda América ------------------------ Brunei África Chipre Chipre Asia ------------------------ Campione Europa Instituto Pacífico N° 213 Segunda Quincena - Agosto 2010 Área Tributaria Paraísos fiscales de acuerdo al Decreto Supremo Nº 045-2001-EF Paraísos fiscales en el mundo Ubicación geográfica Dominica Dominica América ------------------------ Emiratos Arabes África ------------------------ Fidji Asia Guernsey Guernsey Europa Gibraltar Gibraltar Europa Granada Granada América Hong Kong Hong Kong Asia ------------------------ Isla Pitcairn Oceanía Isla de Man Isla de Man Europa Islas Caimán Islas Caimán América Islas Cook Islas Cook Oceanía ------------------------ Islas Malvinas América ------------------------ Islas Marianas Oceanía Islas Marshall Islas Marshall Oceanía Islas Turcas y Caícos Islas Turcas y Caícos América Islas Vírgenes Británicas Islas Vírgenes Británicas América Islas Vírgenes de Estados Unidos de América Islas Vírgenes de Estados Unidos de América América ------------------------ Jamaica América Jersey Jersey Europa ------------------------ Jordania Asia Labuán Labuán Asia ------------------------ Líbano África N° 213 Liberia Liberia África Liectenstein Liechtenstein Europa Luxemburgo Luxemburgo Europa ------------------------ Macao Asia Madeira Madeira Europa Maldivas Maldivas Asia ------------------------ Malta Europa ------------------------ Mauricio África Mónaco Mónaco Europa Monserrat Monserrat América Nauru Nauru Oceanía Niue Niue Oceanía Oceanía ------------------------ Nueva Caledonia ------------------------ Omán Asia Panamá Panamá América ------------------------ Salomón Oceanía Samoa Occidental Samoa Occidental América San Cristóbal y Nevis San Cristóbal y Nevis América ------------------------ San Marino Europa San Vicente y las Granadinas San Vicente y las Granadinas América Santa Lucía Santa Lucía América Seychelles Seychelles Oceanía ------------------------ Singapur Asia Tonga Tonga Oceanía ------------------------ Trinidad y Tobago América Vanuatu Vanuatu Oceanía Segunda Quincena - Agosto 2010 Actualidad Empresarial I I-3

![NP-LaREFORMAFISCAfomentaladesigualdadyvi[...]](http://s2.studylib.es/store/data/000476961_1-130114b8c6a3bacd15b4daaca95eab40-300x300.png)