El banco central puede sorprender

Anuncio

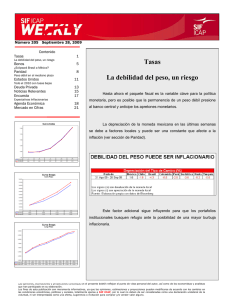

Número 177 Marzo 17, 2009 Contenido Tasas 1 El banco central puede sorprender Bonos 5 Tasas 8 El banco central puede sorprender Predomina expectativa de relajamiento Paridad Fuerte intervención para estabilizar al peso… en el corto plazo Estados Unidos Nuestra expectativa de que las decisiones de la Comisión de 11 El déficit fiscal, un peligro para los treasuries Europa 14 Continuará el desfile de los malos indicadores en la Zona Euro Cambios tomadas el 5 de marzo podrían anclar al precio del dólar con el peso se ha “cumplido”. China 15 El peso no sólo se ha estabilizado, sino que incluso se revaluó (ver ¿Nuevo dolor de cabeza para Estados Unidos? Deuda Privada Noticias Relevantes 17 19 Encuesta Expectativas Inflacionarias Agenda Económica Mercado en Cifras 21 comentario de Paridad). Creemos que la mejora Banxico a bajar las tasas de manera significativa, podríamos esperar una 22 25 reducción de 50 a 75 puntos base en la tasa de referencia. Sin embargo, el consenso del mercado es sólo una baja de 25 Curva Cetes 7.65 en el panorama cambiario llevará a puntos. 7.60 7.55 7.50 Aunque de manera apretada, la inflación anual poco a poco se va 7.45 7.40 acomodando dentro del rango de proyección oficial. 7.35 7.30 7.25 7.20 7 28 91 182 364 13-Mar-09 7.42 7.38 7.33 7.30 7.24 06-Mar-09 7.44 7.45 7.52 7.55 7.62 Inflación Anualizada 7.00 Curva Swaps 6.50 Corto Plazo 6.25 7.8000 6.00 6.00 7.7000 5.75 Inflación General Anual Febrero de 2009 6.20% 5.75 5.75 7.6000 5.50 5.50 7.5000 5.25 5.00 Porcentaje 7.4000 7.3000 7.2000 5.25 5.00 4.50 4.50 4.25 4.00 3.75 7.1000 3X1 6 X1 9X1 13X1 13-Mar-09 7.600 0 7.4300 7. 2050 7.1800 06-Mar-09 7.700 0 7.5800 7. 4900 7.5100 3.25 3.00 Curva Swaps Largo Plazo 9.8000 3.50 3.75 3.50 3.00 Banda dada a conocer el 27 de Enero de 2009, en el informe del cuarto trimestre de inflación 2.50 9.3000 Ju l- 0 7 Se p07 N ov -0 7 En e08 M ar -0 8 M ay -0 8 Ju l- 0 8 Se p08 N ov -0 8 En e09 M ar -0 9 M ay -0 9 Ju l -0 9 Se p09 N ov -0 9 En e10 M ar -1 0 M ay -1 0 Ju l- 1 0 Se p10 N ov -1 0 7 -0 ay M -0 ar M En e 8.3000 -0 7 7 2.00 8.8000 Fuente: Elaboraci ón propia con datos de la Enc uesta Semanal de SIF-ICAP 7.8000 7.3000 6.8000 26X1 39X1 52X1 65X1 91X1 130X1 195X1 260X1 13-Mar-09 7.210 0 7.5000 7.6700 7.8800 8.0900 8.2600 8.5600 8.6600 06-Mar-09 7.640 0 7.9100 8.1800 8.3600 8.6000 8.8500 9.1400 9.2400 Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. En general los bancos centrales del mundo han sorprendido con bajas mayores de las esperadas, para sus últimos anuncios de política monetaria. La semana pasada habíamos dicho lo siguiente: “Creemos que el mercado de futuros de la TIIE está sobre estimando el efecto cambiario sobre la política monetaria y sólo descuenta un relajamiento de 25 puntos base para el resto del año.” (Weekly del 9 de marzo del 2009). La realidad nos ha asistido, el humor del mercado de futuros ha cambiado al comprobar que la estabilización y hasta revaluación del peso, abren la puerta a un relajamiento violento. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 2 Se valida la hipótesis expuesta la semana pasada de que la curva de Cetes empezaría a tener una pendiente fuertemente negativa, en espera de bajas importantes en la tasa de referencia. Cetes Equivalentes a 1 día (parte corta de la curva) Ultimas cuatro semanas 7.60 7.50 Porcentaje 7.40 7.30 7.20 7.10 7.00 6.90 Fondeo 28 días 91 días 182 días 364 días 20-Feb-09 7.50 7.38 7.30 7.14 7.03 27-Feb-09 7.50 7.45 7.41 7.37 7.34 06-Mar-09 7.50 7.43 7.45 7.41 7.34 13-Mar-09 7.50 7.36 7.26 7.17 6.99 Fuente: Elaboración propia con datos de SIF-ICAP Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 3 Las bajas en las tasas de referencia de los bancos centrales de Colombia y México (en caso de cumplirse nuestra expectativa, que es superior a la del mercado), permitirán a ambos países alcanzar la tendencia de otros, como Brasil y Chile. Tasa de Referencia 11.00 16.00 10.00 14.00 9.00 12.00 Porcentaje 10.00 7.00 8.00 6.00 Porcentaje Brasil 8.00 6.00 5.00 4.00 4.00 3.00 Chile 2.25 Colombia 8.00 México 7.50 Brasil 2.00 11.25 2.00 0.00 07 Feb Mzo Abr May Jun Jul Ago Sep Oct Nov Dic 08 Feb Mzo Abr May Jun Jul Ago Sep Oct Nov Dic 09 Feb Mzo Fuente: Elaboración propia con datos de Bloomberg. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 4 Bonos: Predomina expectativa de relajamiento La corrección en las tasas de los bonos de la última semana tiene su explicación total, en que prevalece la expectativa de un relajamiento monetario violento de la tasa de referencia para esta semana (ver comentario de tasas). Es posible que los rendimientos actuales ya tengan incorporado un ajuste de 50 puntos base en la tasa de referencia. Bonos Tasa Bruta (parte media y larga de la curva) Ultimas cuatro semanas 9.70 9.30 Porcentaje 8.90 8.50 8.10 7.70 7.30 6.90 6.50 Dic-10 Dic-11 Dic-12 Jun-13 Dic-13 Dic-14 Dic-15 Dic-16 Dic-17 Dic-23 Dic-24 Jun-27 May-29 Nov-36 N ov-38 20-Feb-09 6.88 7.25 7.50 7.60 7.90 8.05 8.15 8.24 8.30 8.67 8.67 8.67 8.88 9.01 9.02 27-Feb-09 6.98 7.43 7.80 7.82 8.24 8.30 8.38 8.45 8.53 8.84 8.84 8.84 9.04 9.30 9.32 06-Mar-09 7.00 7.52 7.90 8.00 8.37 8.51 8.60 8.69 8.74 9.02 9.06 9.18 9.28 9.59 9.62 13-Mar-09 6.66 7.09 7.59 7.69 7.89 7.97 8.14 8.15 8.23 8.74 8.72 8.85 8.98 9.13 9.16 Fuente: Elaboración propia con datos de SIF-ICAP Será muy complicado que sigamos viendo un canal fluido de baja en las tasas de los bonos, sobre todo porque el entorno externo sigue muy volátil. A pesar de que el riesgo país de México se mantiene por debajo de países como Brasil y Colombia, en un mercado mucho más líquido como el de los Credit Default Swaps las primas solicitadas por México son muy altas. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 5 Riesgo País Indice EMBI+ 750 700 650 600 México, 13-Mar-09, 380 550 Colombia, 13-Mar-09, 486 Brasil, 13-Mar-09, 438 500 Puntos 450 400 350 300 250 200 150 100 50 Ene-08 Mar-08 May-08 Jul-08 Sep-08 Nov-08 Ene-09 Mar-09 Fuente: Elaboración Propia con datos de Bloomberg Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 6 En el segundo semestre del año el mercado de bonos puede empezar a penalizar la expectativa de un déficit de finanzas públicas muy abultado para el 2010, una vez agotadas las coberturas del precio del petróleo. No hay que minimizar que los extranjeros han estado saliendo del mercado de bonos de una manera paulatina. Habrá que ver si la fortaleza del peso no genera un éxodo un poco mayor. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 7 Paridad: Fuerte intervención para estabilizar al peso… en el corto plazo La primera medida que tomó el gobierno (a través de la Comisión de Cambios), para estabilizar al mercado cambiario, fue el anuncio de que vendería 19 mil millones de dólares de las reservas internacionales provenientes de los flujos esperados del pago de la cobertura de los precios del petróleo y de créditos pactados con la banca de desarrollo internacional. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 8 En primera instancia la decisión de las autoridades no tuvo gran efecto en el mercado de cambios, lo que terminó por cerrar la pinza fueron las resoluciones de la semana pasada: influir para que los corporativos que tienen vencimientos de bonos y créditos en dólares no adelanten sus compras y el anuncio de que las Afores no van a comprar instrumentos financieros en dólares. Ahora se atacó el lado de la demanda, con una oferta constante. El resultado ha sido una apreciación del peso, cuyo piso es difícil de saber, ya que está en manos de las intervenciones cambiarias discrecionales del Banco de México, que es el operador de las decisiones de la Comisión de Cambios. El volumen de ventas esperadas para el mercado en el 2009 es mucho mayor al que se observó de octubre a diciembre del 2008. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 9 Aún con la revaluación tan importante que se advirtió en la última semana, el peso mexicano sigue siendo la moneda más débil de los países emergentes latinoamericanos comparables. Indice del Tipo de Cambio (31 de Diciembre de 2007 = 100) 150 140 130 México Chile Colombia Perú Brasil Indice 120 110 100 90 80 01-Ene-08 12-Feb-08 25-Mar-08 06-May-08 17-Jun-08 29-Jul-08 09-Sep-08 21-Oct-08 02-Dic-08 13-Ene-09 24-Feb-09 Fuente: Elaboración propia con datos de Bloomberg La cantidad de dólares que ha puesto como dique el gobierno en el mercado cambiario, junto con el control indirecto de la demanda, nos llevan a pensar que el tipo de cambio será anclado o hasta fortalecido en los próximos tres meses. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 10 ESTADOS UNIDOS El déficit fiscal, un peligro para los treasuries Una de las grandes decisiones del banco central norteamericano ha sido el anclaje de la parte larga de la curva de la emisión de deuda gubernamental, mediante la tasa de referencia cero y la recompra de treasuries. La medida es una condición necesaria para poder fondear los elevados déficits fiscales. La estrategia ha sido tan exitosa, que ya fue copiada cabalmente por el BoE (Banco Central de Inglaterra), con el mismo fin, fondear los desequilibrios del gobierno de la forma más barata posible. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 11 Curva de Rendimientos Bonos Emitidos por el Gobierno de Gran Bretaña Ultimas Cuatro Semanas 5.0 4.5 4.0 Tasa de Rendimiento (%) 3.5 3.0 2.5 Comportamiento de los bonos luego del recorte conducido por el Banco de Inglaterra a su tasa de referencia e incluso ante la decisión de comprar activos tóxicos de sus instituciones financieras. 2.0 1.5 1.0 0.5 0.0 Tasa BoE 1 Año 2 Años 3 Años 5 Años 7 Años 8 Años 10 Años 20 Años 30 Años 50 Años 20-Feb-09 1.0 0.92 1.47 1.93 2.58 2.82 2.98 3.41 4.26 4.11 4.07 27-Feb-09 1.0 1.01 1.43 1.90 2.61 3.00 3.18 3.62 4.50 4.34 4.31 05-Mar-09 0.5 0.85 1.19 1.74 2.30 2.63 2.85 3.35 4.30 4.25 4.29 13-Mar-09 0.5 0.95 1.39 2.00 2.15 2.31 2.50 2.95 3.73 3.94 4.03 Fuente: Elaboración propia con datos de Bloomberg. Sin embargo, esta maniobra se vuelve cada vez más peligrosa, debido a que la reestructura de la banca aún guarda costos fiscales importantes. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 12 Lo riesgoso es que el déficit fiscal norteamericano está llegando a niveles mayores a los esperados. Adicionalmente, el gobierno chino ha vuelto a quejarse de la posibilidad de pérdida de valor de los activos financieros que tiene en Estados Unidos, básicamente de las compras de treasuries norteamericanos que ha hecho. (Ver comentario de China). Creemos que un posible repunte violento de los treasuries es un riesgo potencial que puede empezar a pesar en las primas de tasas de los países emergentes. Por: Joel Martínez y Georgina Ruiz Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 13 EUROPA Continuará el desfile de los malos indicadores en la Zona Euro Con la evidencia mostrada la semana pasada del continuo debilitamiento en las ventas minoristas de la Zona Euro y las declaraciones del Banco Central Europeo (BCE), en el sentido de que el actual nivel de las tasas (1.5%) no es el punto más bajo, más el mal dato esperado para la producción industrial, prevemos que la entidad central hará a un lado sus comentarios sobre las tasas cero y conducirá a ese nivel la política monetaria para la reunión de abril. Para confirmar nuestra expectativa, basta con recordar las declaraciones de Jean Claude Trichet , presidente del BCE, quien señaló: “No hemos decidido aún si los tipos de interés en su estado actual son los más bajos posibles”. Y si a esto le sumamos la contracción del 15.5% anual esperada en la producción industrial para enero y un importante avance de su tasa de desempleo, el BCE no tendrá otra opción que recortar aún más su tasa, para promover la salida de la crisis. Producción Industrial Zona Euro 2006-2009 Variación Anual 8 3 Porcentaje -2 La producción industrial de la Zona Euro sufrió una caída récord en diciembre de 2008, en espera de que esta tendencia se repita en enero con una contracción anual del 15.5%. -7 -12 Dic-08 Ene-09 Oct-08 Nov-08 Sep-08 Jul-08 Ago-08 Jun-08 Abr-08 May-08 Mar-08 Feb-08 Dic-07 Ene-08 Oct-07 Nov-07 Sep-07 Jul-07 Ago-07 Jun-07 Abr-07 May-07 Mar-07 Feb-07 Dic-06 Ene-07 Oct-06 Nov-06 Sep-06 Jul-06 Ago-06 Jun-06 Abr-06 May-06 Mar-06 Feb-06 Ene-06 -17 * Para el dato de enero se consideró el estimado según la encuesta de Bloomberg. Fuente: Elaboracion propia con datos de Bloomberg Por: Joel Martínez y Georgina Ruiz Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 14 CHINA ¿Nuevo dolor de cabeza para Estados Unidos? Luego de que el pasado viernes la Asamblea Nacional Popular anunciara la aprobación del paquete de estímulos, que tiene como finalidad dar impulso a la golpeada economía asiática, el primer ministro Wen Jiabao, realizó importantes declaraciones sobre la efectividad de las acciones del gobierno estadounidense, lo que representa una amenaza importante para la nación americana, por ser China el tenedor más grande de su deuda. Al término de la reunión, el primer ministro declaró: "Hemos hecho una cantidad enorme de préstamos a Estados Unidos. Por supuesto que nos inquieta la protección de nuestros activos. Siendo honesto, estoy un poco preocupado”. Sin embargo, mas allá de la preocupación del primer ministro sobre sus tenencias, que dicho sea de paso sumaron en diciembre 727 mil 400 millones de dólares, el nuevo paquete de estímulos aprobado para los próximos dos años y que suma 585 mil 500 millones de dólares, pretende sacar a la economía de la crisis que la azota mediante un importante flujo de inversiones hacia la reestructuración industrial, la innovación científica, el bienestar social y la promoción del empleo. Basta con observar la evolución de su crecimiento, que tan sólo en dos trimestres perdió la mitad de su velocidad, situándolo en un 6.8% anual en el último cuarto del año, desde el 12.6% observado en el periodo de abril a junio. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 15 Evolución del PIB trimestral anualizado de China 2006 - 2008 13.0 12.6 11.7 12.0 11.5 11.5 11.2 11.0 10.6 10.4 10.6 10.4 Porcentaje 10.1 10.0 9.0 9.0 8.0 6.8 7.0 6.0 I-06 II-06 III-06 IV-06 I-07 II-07 III-07 IV-07 I-08 II-08 III-08 IV-08 Fuente: Elaboración propia con datos de Bloomberg. Por si esto fuera poco, la economía asiática enfrenta una importante desaceleración, tanto en su producción industrial, como en sus ventas al menudeo y en un mercado que sigue mucho el patrón del resto de las economías, sin embargo, es muy probable que China no presente el mismo impacto por la crisis que el resto. Variación de Ventas al Menudeo de China 2004-2009 24 22 20 Porcentaje 18 16 14 12 10 Nov-08 Jul-08 Sep-08 Mar-08 May-08 Nov-07 Ene-08 Jul-07 Sep-07 Mar-07 May-07 Nov-06 Ene-07 Jul-06 Sep-06 Mar-06 May-06 Nov-05 Ene-06 Jul-05 Sep-05 Mar-05 May-05 Nov-04 Ene-05 Jul-04 Sep-04 Mar-04 May-04 Ene-04 8 Fuente: Elaboración propia con datos de Bloomberg Por: Joel Martínez y Georgina Ruiz Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 16 DEUDA PRIVADA (Semana del 6 al 12 de marzo 2009) Emisor The Bank of New York Mellon Clave Monto Emitido (mdp) 0.55 BONHITO F9531 Fecha de Colocación 12-Mar-09 Vencimiento 06-Nov-31 Plazo (años) 23 Tasa Cupón 10.58% S&P mxAAA Calificación Fitch AAA(mex) Moody´s Valores en Circulación Deuda Privada PMP 0% C PO´s 1% C B´s 99% OBLIGACIONES 0% Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 17 Las más líquidas en SIF Semana Actual Emisor BORHIS BORHIS BORHIS BORHIS BORHIS BORHIS BORHIS Semana Anterior Clave de de de de de de de Bancomer Bancomer Bancomer Hipotecaria Hipotecaria Hipotecaria Hipotecaria BACOMCB 07 BACOMCB 08 Emisor Clave Cert. Burs. Del Gobierno del Estado de Nuevo León BORHIS De Hipotecaria su Casita EDONL 06 BRHSCCB 07 BACOMCB 08-2 su su su su Casita Casita Casita Casita BRHCCB07 BRHCCB 07-2 BRHCCB 08U BRHSCCB 07 Cambio de Calificaciones Emisor Sector Tenedora Nemak Sigma Alimentos Industrial Alimentos Downgrade Downgrade Movimiento Nueva Calificación Calificadora A-(mex) AA-(mex) Fitch Fitch Cemex Construcción Downgrade mxBB S&P Cemex Sare Holdigs Construcción Vivienda Downgrade Downgrade BB-(mex) mxBBB+ Fitch S&P Próximas Colocaciones De acuerdo con los programas preliminares inscritos en la BMV, están pendientes emisiones de certificados bursátiles de PETROLEOS MEXICANOS, KIMBERLY-CLARK , MOLIBDENOS Y METALES, DAIMLER, CINMOBI, UNIFIN, METROFINANCIERA, CETELEM, BIMBO, TOYOTA, TELECOM, GEO MAQUINARIA, SANTANDER, AMERICA MOVIL, TELMEX INTERNACIONAL, GRUPO ELEKTRA, MEXCHEM, HSBC, PACCAR, NR FINANCE, SU CASITA, BBVA BANCOMER, ESTADO DE CHIHUAHUA, una bursatilización de cuentas por cobrar de la filial de GE Capital México. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 18 NOTICIAS RELEVANTES ASUR Nombró a Ixe Casa de Bolsa, como formador de mercado para las acciones en circulación, cuyo programa dio inicio el 11 de marzo y concluirá el 31 de diciembre de 2009. BANAMEX Presentó una nueva tarjeta de crédito denominada “Impulso Empresarial” para las Pequeñas y Medianas Empresas (Pymes), con el objetivo de separar los gastos de la empresa y los de consumo personal. El nuevo producto ofrece una mayor seguridad en sus operaciones y transparencia en la separación de su contabilidad. CEMEX Dio inicio a un proceso de conversaciones con sus bancos principales para empezar la renegociación de la mayoría de su deuda valuada en aproximadamente 14,500 mdd. Así mismo, pospuso indefinidamente la colocación de deuda en el mercado internacional y continuará evaluando otras estrategias para maximizar su flexibilidad financiera, incluyendo la venta de activos. CITIGROUP Vikram Pandit, presidente de la compañía, dijo que la institución había registrado ganancias en enero y febrero 09, luego de varios meses de pérdidas. COMERCI Recibió por parte de las contrapartes en operaciones con instrumentos financieros derivados, una contraoferta a la propuesta de reestructura de sus pasivos que presentó en diciembre pasado, la cual será analizada cuidadosamente. No reveló más detalles pues solo representa la visión de una parte de los involucrados en el proceso. FEMSA Hugo Chávez, presidente de Venezuela le dio dos semanas a la embotelladora para entregar un estacionamiento en la capital del país a la comunidad local, pues argumenta que el área le sería más útil a la comunidad que a la empresa de bebidas gaseosas. Así mismo, la emisora afirmó estar evaluando la petición del presidente y está dispuesta a trasladar un centro de distribución y estacionamiento, de lograr un acuerdo con el Gobierno. FORD Gracias al acuerdo con el sindicato de Trabajadores Automotores Unidos, la firma podrá registrar un ahorro operacional por 500 mdd al año, al reducir los salarios de los trabajadores estadounidenses a 55 dólares la hora y destinará cerca de 6,500 mdd a un fondo de salud para empleados retirados como parte de los acuerdos alcanzados con el sindicato automotriz de EU. FREDDIE MAC Registró en el 4T08 una pérdida neta de 23.90 mdd, ó 7.37 dólares por acción, superior a la pérdida de 2,500 mdd, ó 3.97 dólares por acción, de un año antes. Los resultados se vieron perjudicados en gran medida por un aumento en las pérdidas de inversiones y créditos, lo cual elevó la pérdida para todo el 2008 a 50,100 mdd, pese a ello Freddie redujo la pérdida frente al tercer trimestre. GCARSO Carlos Slim invirtió en acciones de la firma Bronco Drilling, dedicada a la perforación de pozos petroleros, incrementando su participación en la compañía a 15.6% (4.2 millones de acciones). GEO Recibió a través de una de sus principales subsidiarias, la autorización de la Secretaría de Desarrollo Urbano del Estado de México para la construcción de 450 viviendas de interés social en el municipio de Tecámac. GFAMSA Banco Ahorro Famsa, subsidiaria de Grupo Famsa, durante enero y febrero, aumentó el monto de su cartera de crédito 40%, en tanto su captación incrementó 31%. GMEXICO La india Sterlite Industries pagará hasta 1,700 mdd en efectivo y notas para comprar a la minera estadounidense Asarco LLC, por debajo de los 2,600 mdd ofrecidos en 2008. En tanto, Vedanta Resources informó que su subsidiaria Sterlite Industries adquirirá todas las propiedades de Asarco, incluidas tres minas de cobre a cielo abierto, sus molinos y sistemas de procesamiento, una fundidora de cobre en Arizona y plantas de refinación en Texas. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 19 GRUMA La planta Molinos Nacionales (Monaca), filial de Gruma fue inspeccionada por órdenes del Presidente venezolano Hugo Chávez, a fin de intervenir las procesadoras de arroz. Durante la inspección, determinaron que la fábrica estaba procesando arroz regulado como dispone el Ejecutivo de ese país, sin embargo, el Gobierno decidió dejar un equipo para supervisar las operaciones. HERDEZ Inició el proceso de cierre de la planta de Nair ubicada en Sinaloa, con el fin de trasladar la línea de producción de atún a su planta de Chiapas, el cual le generará un cargo a resultados por aproximadamente 7 mdp en el 1T09; dicha acción es parte de la integración de Herdez Del Fuerte. LAMOSA Firmó con sus acreedores el acuerdo de espera hasta el 30 de junio de 2009, mediante el cual los acreedores convienen en abstenerse de cualquier derecho de exigibilidad que les pudiera corresponder conforme a los contratos de crédito. Así mismo, la emisora dijo contar con la capacidad financiera para continuar con su operación y cumplir con sus responsabilidades financieras. METROFINANCIERA Sociedad Hipotecaria Federal ofreció una línea de crédito a Metrofinanciera por 221 mdp para apoyar las estructuras de balance de la Sofom, relacionadas con créditos para la construcción para desarrollo de vivienda, a fin de que la empresa cuente con mayores recursos que contribuyan a la conclusión de desarrollos y a su posterior individualización, con el correspondiente flujo de recursos hacia sus estructuras, facilitando que pueda cumplir sus compromisos con terceros por dichas estructuras. NEXTEL Juan Molinar Horcasitas, titular de la SCT, decidió retrasar la entrega de las modificaciones al título de concesión de la telefónica para prestar servicios adicionales de telefonía móvil, hasta analizar mejor cómo funciona el sector. Por su parte, Nextel realizó hace más de una semana, el pago correspondiente a 18 mdp por el cambio que no les ha sido entregado. OMA Reportó una disminución de 17.9% en el número de pasajeros totales (pasajeros terminales) atendidos en sus 13 aeropuertos durante el primer mes de 2009, resultado de la caída del 18.5% de pasajeros nacionales y del 15.5% en los internacionales. TELEVISA Inició en Beijing su segunda colaboración en el mercado asiático con la incursión de la telenovela “Las tontas no van al cielo”. TELMEX Le cobró a sus clientes alrededor de 100,000 mdp de forma indebida a través de un doble cargo aplicado a las llamadas a teléfonos celulares y de larga distancia, acusó la Cámara Nacional de la Industria de Telecomunicaciones por Cable. Abel Hibert, ex comisionado de la Cofetel, dijo que el cobro está autorizado desde el título de concesión de la empresa porque ésta tiene que recuperar los costos incrementales de largo plazo en la operación de los servicios. UBS Colocó a las acciones mexicanas como “Favoritas”, sustituyendo a las de Brasil ante la posibilidad de una recesión severa para este año. Así mismo, informó que era la primera vez en la historia reciente, que los múltiplos del mercado mexicano están en línea con los de Brasil, pese a tener acciones menos cíclicas y más defensivas. Por otro lado, UBS revisó sus pérdidas observadas en el 2008 en 1,002 mdd, más de lo dado a conocer en un reporte previo, luego de verse en la necesidad de incluir la multa impuesta por el gobierno de EU e incluso la amortización del valor de los activos trasladados al Banco Nacional de Suiza. Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 20 ENCUESTA Elaboración Alan Lara Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 21 AGENDA ECONOMICA Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 22 Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 23 Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 24 MERCADO EN CIFRAS Curva Mercado de Dinero 9.60 9.10 Rendimiento 8.60 8.10 7.60 7.10 6.60 7 28 91 182 364 286 832 1014 1196 1378 1560 1742 2106 2470 2834 3198 5382 5746 6656 7384 10114 13-Mar-09 7.42 7.38 7.33 7.30 7.24 7.15 7.09 7.09 7.21 7.59 7.69 7.89 7.97 8.14 8.15 8.23 8.74 8.72 8.85 8. 98 9.13 06-Mar-09 7.44 7.45 7.52 7.55 7.62 7.49 7.52 7.52 7.63 7.90 8.00 8.37 8.51 8.60 8.69 8.74 9.02 9.06 9.18 9. 28 9.59 Las opiniones, estimaciones y proyecciones contenidas en el presente boletín reflejan el punto de vista personal del autor, así como de los economistas y analistas que han participado en su elaboración. Los fines de esta publicación son meramente informativos, ya que las opiniones, estimaciones y proyecciones pueden modificarse de acuerdo con los cambios en las condiciones económicas, políticas y sociales, totalmente ajenas a SIF ICAP, por lo cual no deben de ser consideradas como una declaración unilateral de la voluntad, ni ser interpretadas como una oferta, sugerencia o invitación para comprar y/o vender valor alguno. 25