BOLETÍN FISCAL

Anuncio

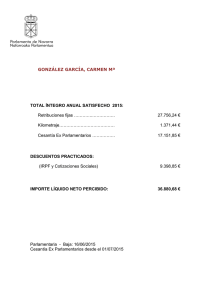

1995-15 21 de agosto de 1995 BOLETÍN FISCAL (CORREGIDO) Fondo de Cesantía en la Nueva Legislación Laboral y su Incidencia Fiscal La reciente Ley 44 de 12 de agosto de 1995, promulgada en la Gaceta Oficial 22,847 de 14 de agosto de este año, por la cual se dictan normas para regularizar y modernizar las relaciones laborales, en su Artículo 37, adicionó al Capítulo III del Libro I del Decreto de Gabinete 252 de 1971, el concepto de FONDO DE CESANTÍA. Este concepto en nuestra legislación laboral es desconocido, además de ser novedoso es polémico y conlleva implicaciones económicas. Hemos consultado a varios especialistas en materia laboral y muy especialmente a la licenciada Sheyla Castillo de Arias, Ex Ministra de Trabajo y Bienestar Social, socia de la firma ARIAS & CASTILLO, quien participó como abogada consultora de la empresa privada en las negociaciones efectuadas en la Comisión Tripartita y con ella hemos preparado los comentarios contenidos en este Boletín Fiscal. El fondo de cesantía es un elemento nuevo en nuestra legislación laboral, el cual se puede denominar como un fondo de reserva para amparar el derecho individual de cada trabajador en lo referente al pago de la prima de antigüedad y las prestaciones de los trabajadores en casos de despidos injustificados, renuncias justificadas o cuando lo decidan las partes por mutuo acuerdo dentro de los contratos por tiempo indefinido, causados a partir del 14 de agosto de 1995, tanto para los nuevos trabajadores como para los trabajadores existentes con que se mantenía relación. Dicho en otras palabras, servirá para satisfacer al trabajador las dos siguientes prestaciones: 1) La prima de antigüedad, que debe ser cancelada a todo trabajador por tiempo indefinido no importa cual sea la causa de la terminación, es el equivalente o proporcional al salario de una semana por año (52 semanas), lo equivale en términos porcentuales a 1 / 52 = 1.923% del total de todos las remuneraciones pagadas por la empresa; y 2) La provisión para despidos injustificados o renuncias justificadas imputables al empleador, o de común acuerdo cuando así lo pacten las partes, es equivalente a una reserva que hace el empleador para pagar la indemnización que pudiera emanar de la terminación de una relación laboral. Esta reserva se fijó en la ley en 5% de la posible indemnización. De acuerdo al Artículo 225 del Código de Trabajo para los trabajadores que iniciaron la relación laboral a partir del 14 de agosto del presente año la indemnización es de 3.4 semanas de salario por año, en los primeros 10 años; para los trabajadores que estuviesen laborando antes del 14 de agosto del presente año, rige la tabla de indemnización anterior. Proporcionalmente para los nuevos trabajadores equivale a 6.54% del salario, ésto resulta de dividir 3.4 semanas entre las 52 semanas del año (3.4 / 52 = 0.0654). A este porcentaje hay que aplicar el 5% fijado en la ley, por lo que la reserva es de 0.327% (0.05 x 0.0654). Para ilustrar la incidencia económica de la aplicación de esta norma del fondo de cesantía, veamos un ejemplo hipotético de una empresa cuya planilla anual es de B/.500,000, así: Concepto de la Reserva Prima de antigüedad Provisión de la indemnización Totales anuales Aporte patronal por trimestre Porcentaje 1.923% 0.327% 2.250% Valor Monetario B/. 9,615.00 1,635.00 B/.11,250.00 B/. 11,250 / 4 = B/. 2,812.50 De acuerdo con el cuadro anterior, la empresa deberá reservar el equivalente al 2.250% de todos los salarios pagados a partir del 14 de agosto de 1995, en el caso de la ilustración, sería B/.11,250.00 (B/.2,250.00 por cada B/.100,000.00) anualmente, aportando B/.2,812.50 (B/.562.50 por cada B/.100,000.00) por trimestre. En cuanto a las cotizaciones o aportaciones para la creación del fondo de cesantía, anotamos lo siguiente: 1) Las cotizaciones se realizarán a través de un contrato de fideicomisos con entidades privadas autorizadas por la Ley 10 de 1993 que reglamenta la administración de fondos complementarios de retiros y jubilaciones y los requisitos y el tipo de institución que manejará estos fondos, que le de las garantías correspondientes; 2) Los empleadores seguirán siendo responsables del pago de las prestaciones cubiertas por este punto a pesar de la existencia de un fideicomiso; 3) La administración de dicho fideicomiso debe emitir informes trimestrales en forma individual de cada trabajador donde conste las sumas aportadas, al igual deberá señalar a solicitud del trabajador o empleador que tal fondo se encuentra al día; 4) Las cotizaciones serán consignadas a nombre del empleador y sus réditos o intereses pertenecen y debe ser consignados a nombre de éste (la empresa); 5) Las cotizaciones que haga el empleador al fondo de cesantía se considerarán deducibles para los efectos del impuesto sobre la renta. 6) Este fondo es inembargable frente a terceros, y solo el trabajador podrá embargarlo para el cobro de su prima de antigüedad y la indemnización cuando tenga derecho. Se instituye igualmente que las sumas cotizadas son intransferibles a terceros, salvo la prima de antigüedad, que por ser un derecho adquirido, en caso de muerte del trabajador pasará a sus herederos; 7) Las cotizaciones deberán hacerse a más tardar el 14 de febrero de 1996, ésto es, seis meses de la promulgación de la Ley 44 tal como lo señala en su Artículo 229-N de la misma ley, por lo que para esta fecha deberán haber establecido los contratos correspondientes de fideicomiso y administración; 8) Las cotizaciones efectuadas en concepto de indemnización serán recibidas por el trabajador en las siguientes situaciones, cuando: • • El Tribunal correspondiente decrete que el trabajador fue despedido sin causa justificada; Mediante sentencia ejecutoriada, el Tribunal reconozca que el trabajador renuncie con causa justificada; y La relación laboral termine por mutuo consentimiento, que conste por escrito, en el que se convenga en la entrega total o parcial de la indemnización. • 9) No están obligados a constituir este fondo: • • • • • Las cooperativas Las pequeñas empresas agrícolas o pecuarias con 10 o menos trabajadores Las empresas agroindustriales con 20 o menos trabajadores Las empresas manufactureras con 15 o menos trabajadores Las empresas dedicadas a la venta de mercancías al por menor y empresas con cinco o menos trabajadores, salvo los casos de establecimientos financieros, de seguros y bienes raíces 10) En el caso de trabajadores que fueron contratados antes del 14 de agosto, el pago de la prima de antigüedad y la indemnización que surgió antes de la entrada en vigencia de esta ley serán pagadas directamente por el empleador en caso que tengan el derecho de recibir estas sumas de dinero. Es potestativo de los empleadores incluir estos pasivos laborales en el fondo en cuyo caso gozarán del derecho de deducción, como gasto deducible para los efectos del impuesto sobre la renta, por tales aportes, en el año fiscal en que se realice la inclusión. A la luz de la creación del fondo de cesantía, en nuestra condición de contadores y consultores tributarios, es obligante aclarar los siguientes conceptos que pudieran ser confusos desde el punto de vista contable-fiscal, éstos son: 1) El concepto laboral de micro, pequeña y mediana empresa difiere mucho con lo conceptuado en el Artículo 699-a del Código Fiscal y en su reglamentación a través de los artículos 83 y siguientes del Decreto 170 de 1993. Estas dos normas se basan en parámetros muy distintos; 2) A nuestro parecer, podría existir un conflicto de interpretación en lo que se refiere a la creación de la reserva laboral (gasto deducible) a través del fondo de cesantía (que cubre tanto la prima de antigüedad como la indemnización por despido) y lo dispuesto en el Parágrafo 1 del Artículo 26 del Decreto 170 de 1993 que permite la creación de una reserva para prima de antigüedad, igualmente equivalente al 1.923% sobre el total de planilla de las remuneraciones de una empresa. Nuestra inquietud estriba en, si con la introducción de esta norma laboral que taxativamente habla de la deducibilidad fiscal de lo reservado para este fondo de cesantía, el contribuyente ya no tendrá derecho de seguir creando la reserva (gasto también deducible) de la prima de antigüedad referida en el susodicho Artículo 26 del Decreto 170 de 1993. La ley nueva es silenciosa en este aspecto; y 3) El pago de las cotizaciones y la formalización del contrato de fideicomiso pueden ser perfeccionados hasta el 14 de febrero de 1996, en nuestro concepto es importante que las empresas registren contablemente este pasivo en sus libros al 31 de diciembre en la parte pertinente para poder acogerse a la deducibilidad del gasto acumulado en el año de 1995. Agradecemos infinitamente la contribución de la licenciada Sheyla Castillo de Arias en aclararnos estos conceptos para todos nuestros clientes y amigos. Muchas gracias! Nota: El contenido de este boletín fiscal, al igual que los anteriores, es de tipo informativo y general y no debe ser considerado como una opinión formal.