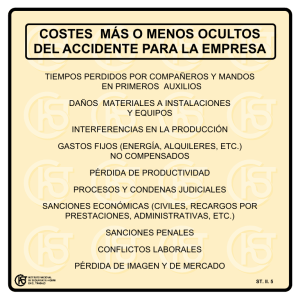

El Análisis Y Control De Costos Ocultos Como Herramienta Para

Anuncio