Los derivados han tenido un enorme crecimiento en los últimos años, sobre todo desde que

Ficher Black y Myron Scholes, recientemente premios Nobel, aportaron su conocida fórmula

de valoración de opciones en el año 1973. Desde entonces la revolución de los Mercados

Financieros ha sido increíble por el desarrollo del Mercado de Opciones y Futuros, debido a la

importancia que tienen estos instrumentos para realizar coberturas, inversiones y

especulaciones.

Gracias a la fórmula de Black- Scholes se comenzó a valorar algo tan difícil como la prima

(precio) de un derecho para comprar o vender un activo en el futuro. Y es que una opción no

es más que un derecho para comprar o vender (opción CALL o PUT) un determinado activo

en una fecha futura y a un precio determinado el día de hoy, llamado precio de ejercicio o

strike. Las opciones más comunes son las opciones CALL que nos dan el derecho a comprar,

y las opciones PUT que nos dan el derecho a vender.

Para comprende mejor el concepto, supongamos una opción CALL a tres meses sobre una

acción de IBM con strike 100 dólares. Esta CALL es un derecho a comprar acciones dentro de

tres meses al precio de 100 dólares. Al ser un derecho, y no una obligación, transcurridos

esos tres meses el poseedor ejercerá la opción de compra en caso que le convenga, es decir,

si el precio de la acción en el mercado es mayor al precio pactado. Si transcurridos los tres

meses el precio de la acción es de 120 dólares, el tenedor de la opción tendrá derecho a

comprar la acción de IBM a 100 dólares cuando en el mercado se está negociando a 120

dólares. Si el precio de la acción fuese 90 dólares a la fecha de vencimiento, el poseedor no

ejercerá la opción ya que tiene derecho a comprar acciones a 100 dólares que en el mercado

pueden adquirirse a 90 dólares.

Las opciones siempre benefician al poseedor, pero no ocurre lo mismo con el agente o

institución que las emite, que es el que corre el riesgo, ya que tendría la obligación de

vender acciones a 100 dólares si así se lo demandan. Ese riesgo es compensado con una

prima, y por eso las opciones tienen un coste para el que las adquiere que viene dado por

esa prima que para nuestro ejemplo hemos supuesto que es de 5 dólares.

Desde el punto de vista de una inversión, podría tomarse que la prima es nuestro costo y eso

nos da la posibilidad de obtener un ingreso de 20 dólares (en el caso de que la acción valga

120 dólares al vencimiento), lo que supondría un beneficio de 15 dólares por acción, tres

veces más de lo invertido como se puede apreciar en el gráfico. Cuanto más suba el precio

de las acciones es mejor para el tenedor de la opción CALL, ya que él tiene el derecho a

comprar a un precio fijo y podrá ganar más respecto al mercado. Desde que la acción supera

el precio de 105 dólares, se compensa el costo de la prima y se empieza a obtener

beneficios. Si el precio es menor a 100 dólares, la opción no se ejercerá, y la pérdida será la

prima, esto es 5 dólares.

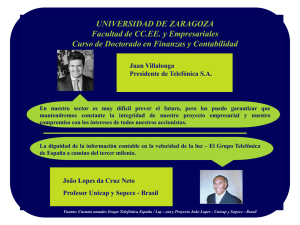

JUAN VILLALONGA Y SUS STOCK OPTIONS

En junio de 1996 se llevaron a cabo las elecciones presidenciales al gobierno español, con el

triunfo de José María Aznar, que por la amistad que tenía y por la carrera profesional que

había llevado Juan Villalonga, le nombró presidente de Telefónica, destituyendo al entonces

presidente del directorio Cándido Velázquez quien inició la expansión de la compañía por

Latinoamérica.

La gestión de Villalonga fue muy dinámica y agresiva, lo que se tradujo en un aumento de la

cotización de las acciones de Telefónica de España en un 490% en los cinco años de su

presidencia. Villalonga aumentó su fama al crear la empresa Terra Networks, empresa filial

de Telefónica dedicada a los negocios en la red. La constitución de Terra se da en noviembre

de 1999, con la compra del portal español Olé.com, por 23 millones de dólares. La acción de

Terra comenzó a cotizar en la Bolsa de Madrid y en el NASDAQ el 14 de noviembre de 1999.

El primer día de bolsa las acciones cotizaron a 31 euros, y desde entonces el precio de las

acciones comenzó a subir hasta llegar a 157 euros el 14 de febrero del 2000.

La gestión de Villalonga en la empresa fue más allá y el 2 de enero de 1998 compró 264.224

opciones CALL, y para ello utilizó un crédito de 1,2 millones de dólares concedido por

Argentaria (actualmente BBVA). Al comprar las opciones CALL, Villalonga tenía el derecho a

comprar 264.224 acciones a un precio fijo de forma que al subir el precio de las acciones, el

valor o prima de esos derechos aumentó. Ante la insistencia del presidente de la Comisión

Nacional del Mercado de Valores de España (CNMV), el prefirió venderlas 13 días después.

Villalonga compró las opciones cuando ya se había comenzado la negociación para la firma

de una alianza con MCI WorldCom. La plusvalía por esa operación fue de 120.000 dólares, un

9,5% en 13 días (unos 1400% de rentabilidad anualizada). También logró ganar otros 1.26

millones de dólares con opciones de Repsol y la eléctrica Fecsa, operaciones que fueron

investigadas por la CNMV por “especular con información privilegiada”.

Por este motivo desde mediados de mayo, la imagen de Juan Villalonga se fue debilitando

por la investigación que comenzó la Comisión Nacional del Mercado de Valores de España

sobre el presunto uso de información privilegiada por parte del máximo ejecutivo de la

operadora. A eso se sumó un deterioro de las relaciones con el gobierno que posee la acción

de oro (Golden Share) de la operadora, y problemas con los sindicatos. A ello se sumaron las

tensiones creadas con el núcleo duro de accionistas entre los que se encuentra BBVA y

quienes en los últimos consejos de administración iban acordando la destitución del

presidente. En la reunión del consejo de administración del 26 de julio Juan Villalonga se vio

obligado a dimitir de todos los cargos y poderes que tenía en la compañía y sus filiales.

0

0