Impuesto al carbono

Anuncio

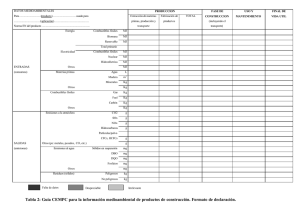

PROPUESTA DE IMPUESTO AL CARBONO: NOTAS PARA EL POSICIONAMIENTO DE CESPEDES (VERSION 20130917.8) Introducción. Una de las opciones de política pública disponibles para cualquier país para obligar a la reducción de gases de efecto invernadero es la aplicación de un impuesto directo a la producción de dióxido de carbono (CO2). El impuesto se fija mediante la evaluación de las externalidades asociadas a cada unidad de emisión y lo que costaría aplicar medidas de control al respecto1. Encontrar el nivel de impuesto adecuado es la clave para que una medida de este tipo tenga éxito a largo plazo. Si el impuesto es demasiado bajo, las empresas y los hogares optarán por pagarlo y seguir contaminando, lo cual sigue afectando al medio ambiente. Por otro lado, si el impuesto es muy alto, los costos para reducir las emisiones aumentarán al grado de afectar las ganancias de las empresas, la oferta de trabajo y los bolsillos de los consumidores finales. En el marco de la Reforma Hacendaria, el Gobierno Federal dio a conocer una propuesta para la aplicación de un nuevo impuesto a la enajenación e importación de combustibles fósiles de acuerdo a su contenido de carbono2. La iniciativa aclara que para calcular el precio del carbono, se creó un índice ponderando el precio de varios mercados internacionales europeos, de Nueva Zelanda y de California, EEUU. “Con datos observados de octubre de 2012 a junio de 2013, se obtuvo un precio promedio de 5.70 dólares americanos por tonelada de carbono”3 Se tomó en cuenta también el contenido de carbono de los combustibles comercializados en México y se propone utilizar los factores de emisión publicados en 1996 por el Panel Intergubernamental de Cambio Climático (IPCC) como se presenta en el Cuadro No.1. 1 Como ejemplo de estimación de externalidades, en México se estima que la externalidad local por litro de gasolinas fluctúa entre $0.25 a $3.25 dependiendo del alcance (costo en salud, pérdida de productividad, DAP por reducir morbilidad y mortalidad). Comunicación privada Centro Mario Molina (2013): “Análisis para las propuestas de reforma fiscal ambiental: impuesto al CO2”. El CEESP estima que un “impuesto verde” de $5 pesos al litro de gasolina, permitiría obtener los recursos adicionales para fortalecer los sistemas locales de trasporte público. CEESP, Análisis Económico Ejecutivo, Mayo 2013. 2 Iniciativa de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación http://www.diputados.gob.mx/PEF2014/ingresos/03_liva.pdf 3 Ibídem 1 Cuadro No. 1. Cuotas específicas por tipo de combustible, considerando las toneladas de bióxido de carbono por unidad de volumen Tipo de combustible Gas Natural Propano Butano Gasolinas y gasavión Turbosina y otros kerosenos Diesel Combustóleo Toneladas de CO2 por unidad de volumen Unidad de Volumen Impuesto por unidad de volumen Unidad de medida para el impuesto Efecto por valor energético (Pesos/Millón BTU) 1.6893*1 Mil metros3 11.94 Centavos por*2 metro3 3.36 1.485 103 litros 10.50 Centavos por litro 4.35 1.820 103 litros 12.86 Centavos por litro 4.72 2.294 103 litros 16.21 Centavos por litro 4.93 2.647 103 litros 18.71 Centavos por litro 5.77 2.712 103 litros 19.17 Centavos por litro 5.23 2.935 103 litros 20.74 Centavos por litro 5.22 189.85 Pesos por tonelada 6.41 Coque de petróleo 2.686 Coque de carbón 2.730 Carbón mineral 2.523 Toneladas de CO2 1.000 103 kilogramos 103 kilogramos 103 kilogramos Tonelada 192.96 178.33 70.68 Pesos por tonelada Pesos por tonelada Pesos por tonelada 7.01 9.64 4.89 *3 Fuente: Iniciativa de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación (http://www.diputados.gob.mx/PEF2014/ingresos/03_liva.pdf) . Con estimaciones de CESPEDES sobre el efecto económico en miles de millones de BTU. NOTAS: *1Corrección de unidades (antes 16.893) *2 Corrección de unidad de medida (antes centavos por millar de metro cubico) *3 Calculado en base al “Balance de Energía 2011”. Estimaciones de recaudación Se puede hacer una estimación del monto aproximado a recaudar vía este impuesto, a partir del desglose de gases de efecto invernadero por generación de energía contenido en el inventario de emisiones desarrollado por el Instituto Nacional de Ecología y Cambio Climático (INECC, ver Figura 1) correspondiente a 2010. Esta estimación no considera lo correspondiente a emisiones fugitivas (por la producción de gas metano a cargo de PEMEX) ni el 2 autoconsumo por parte de PEMEX. Por tanto, el volumen de emisiones sujeto al impuesto sería, según CESPEDES en números redondos de 376 millones de toneladas de carbón, lo que implica una recaudación anual aproximada de: $26.6 miles de millones de pesos. El Centro Mario Molina por su parte estima el monto de la recaudación en $20.4 miles de millones de pesos4 y “Decide Soluciones Estratégicas, S.C.” en $22.0 miles de millones. FIGURA No. 1. Evolución de emisiones de GEI (Fuente: Estrategia Nacional de Cambio Climático e INEGEI). Fuente: Inventario Nacional de Gases de Efecto Invernadero (INEGEI) 2010, Instituto Nacional de Ecología y Cambio Climático CESPEDES estima que esta recaudación se distribuiría como se muestra en el Cuadro No.2. Cuadro No. 2. Desglose de la recaudación en función del inventario de emisiones INECC 2010. Sector Residencial y comercial Industrial Transporte Generación de electricidad Total 4 Emisiones (MtCO2e) 2010 34 61 166 115 376 Total Impuesto recaudado Carbón (pesos/tCO2e) (millones de pesos) 2,403 4,311 70.68 11,733 8,128 26,576 % 9 16 44 31 100 Ibidem, Centro Mario Molina (2013). 3 El impacto del incremento esperado de precio de la gasolina y gas LP se estima que afecte al 20% de los hogares con ingresos altos como se aprecia en la Figura No.2 y 3. FIGURA No. 2. Impacto del impuesto (por consumo de gasolina) por decil. 40% 33% 52% por ciento de la carga impositiva recaerá en el 20% por ciento de los hogares con ingresos más altos. 30% 19% 20% 10% 1% 2% 3% 5% I II III IV 6% 7% V VI 11% 13% 0% VII VIII IX X Fuente: Centro Mario Molina con datos de SHCP (2011) y ENIGH (2008). gasto trimestral en pesos FIGURA No. 3. Incremento en el precio final del gas LP. Fuente: Centro Mario Molina con datos de Carreto (2012). $180 $167 $160 Promedio $106 $140 $120 $100 $80 $79 $83 $86 $86 I II III IV $92 $96 $105 $112 $126 $60 $40 $20 $0 V VI Decil VII VIII IX X 4 Análisis de la propuesta de Iniciativa sobre Impuesto al Carbono. A partir del análisis de CESPEDES a la Iniciativa de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación, en lo relativo al impuesto al carbón, surgen una serie de cuestionamientos y preocupaciones sobre los efectos que tendrá en la actividad productiva y el bienestar del país y que se resumen a continuación. 1. El citado impuesto se va aplicar a los “fabricantes, productores e importadores por la enajenación o importación que realicen de los combustibles fósiles, siendo éstos los únicos sujetos del mismo…”5 Sin embargo, es previsible que estos sujetos lo repercutan a sus clientes, quienes a su vez lo harán directa o indirectamente a los consumidores finales, lo que tendrá un impacto en los bolsillos de los ciudadanos y empresas que consuman bienes o servicios producidos, o que tengan relación con el uso de combustibles fósiles (prácticamente todos). 2. Para incentivar un menor uso y mayor eficiencia en su combustión, se propone gravar el contenido de carbono de estos combustibles con un precio que refleje las condiciones de los mercados internacionales de los bonos de carbono. A esta afirmación contenida en la iniciativa de ley, habría que cuestionar que no se puede tomar como referencia el valor de los bonos de carbono en los mercados, por la incompatibilidad de los sistemas de mercado con los sistemas tributarios. Diversas fuentes de literatura especializada comprueban que los mercados de emisiones son mucho más eficientes y costo-efectivos para reducirlas que los impuestos, sin embargo los primeros, requieren de una importante capacidad institucional para poder ser implementados, y los segundos, aunque más ineficientes, son más fáciles de implementar por parte de los gobiernos6. Por otro lado, CESPEDES considera que los valores utilizados para calcular la tasa del impuesto son inequitativo con relación a los países que son nuestros principales competidores comerciales y que carecen de un impuesto al carbono. 5 Iniciativa de Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado, de la Ley del Impuesto Especial sobre Producción y Servicios y del Código Fiscal de la Federación http://www.diputados.gob.mx/PEF2014/ingresos/03_liva.pdf 6 Patterson, Z. y C.L. Carpentier (2003): “Background Paper: Market-Based Mechanisms for Carbon Sequestration, Energy Efficiency and Renewable Energy in North America – What are the Options?” Commission for Environmental Cooperation, Montreal QC. 5 3. Este impuesto se basa en el principio fundamental de “quien contamina paga”, de forma que internaliza el costo social de producir emisiones contaminantes para la atmósfera y, en consecuencia induce la adopción de tecnologías más limpias en la producción de bienes y servicios. A esto, habría que hacer varios cuestionamientos en función de la carencia real de alternativas para las empresas y los ciudadanos: a. México tiene un mercado prácticamente cerrado de energía, por lo cual, la inmensa mayoría de los consumidores no tienen alternativas para “la adopción de tecnologías más limpias…” La principal evidencia es la escasez de gas natural para las industrias por la falta de infraestructura de gasoductos para su importación, y la insuficiente producción nacional. Este último tema es central para la Reforma Energética y que actualmente se encuentra en discusión en el legislativo. b. Ante la imposibilidad de sustituir fuentes de energía sobre todo para las empresas, el impuesto únicamente servirá como instrumento recaudatorio, con la consiguiente pérdida de competitividad ante los socios comerciales de México (NAFTA y China por ejemplo) que no tienen un impuesto al carbono. c. Siendo el transporte uno de los principales sectores que emiten de gases de efecto invernadero y que podría beneficiarse de fondos adicionales, en la actualidad su rezago no lo hace viable como una opción para sustituir el vehículo privado como medio de transporte. Se requiere de una política pública de inversiones destinadas a mejorar el transporte (que direccione lo recaudado específicamente a transporte) para hacer viable la reducción de emisiones. En un caso similar se encuentra el transporte público federal de mercancías (se realiza en vehículos a ruedas en lugar de ferrocarril), lo que evidencia una ausencia en la implementación de políticas públicas promotoras de un transporte sustentable. 4. De manera contradictoria a los objetivos de la Reforma Energética, la iniciativa de Reforma Hacendaria pretende eliminar las deducciones lineales al 100% en inversiones en maquinaria y equipo para la generación de energía de fuentes renovables, así como para la conversión a consumo de gas natural7 . 7 Iniciativa de Decreto por el que se expide la Ley del Impuesto sobre la Renta. http://www.diputados.gob.mx/PEF2014/ingresos/06_lir.pdf 6 Experiencia Internacional. Como se muestra en el Cuadro No.3, en la gran mayoría de los países o regiones sub nacionales (provincias o estados) en los que se ha aplicado, está etiquetado para reducir o compensar otros impuestos (sobre todo impuesto sobre la renta), o a programas específicos de mitigación de emisiones o de beneficio ambiental. A continuación se presenta un resumen de algunas experiencias seleccionadas en países en los que se ha implementado ese impuesto (Australia, Noruega y Estados Unidos –propuesta de implementación aún en proceso). En general se observa una reducción en la competitividad de las empresas, una disminución en la generación de empleos, y una reducción marginal de las emisiones por debajo de lo esperado. 7 Cuadro No. 3. Panorama de las políticas del impuesto al carbono Fuente: National Renewable Energy Laboratory, “Carbon Taxes: A review of experiences and policy design considerations”, Boulder Co. 2009 8 Australia Los esfuerzos de Australia para frenar las emisiones de dióxido de carbono también dañaron la economía del país aumentando el precio de la energía y disminuyendo la oferta de puestos de trabajo, según el informe Australia’s Carbon Tax: An Economic Evaluation publicado en septiembre de 2013 por la Universidad de Griffith en Australia.8 El mismo reporte señala que este impuesto, a un año de su aplicación, tuvo las siguientes consecuencias: Aumentó los impuestos a 2.2 millones de personas en el país; Aumentó en 15% los precios a la electricidad, considerado como el mayor aumento trimestral de precios en la historia del país; El impuesto a los programas verdes dentro de las facturas de los hogares australianos aumentó a 19%; El desempleo se disparó en 10 % después de su aplicación; Empresas y hospitales fueron cargados con altos costos de energía. En tan solo 6 meses, hospitales en la provincia de Victoria, pagaban un extra de $6.1 millones de dólares por costos extra de los energéticos. El sector turístico australiano advirtió que el impuesto sobre el carbono tendrá un costo de aproximadamente $115 millones de dólares a hoteles y moteles de en su primer año, lo que reducirá ganancias hasta en un 12%.9 Otros informes de la Comisión de Valores e Inversiones de Australia, señalaron que en 2012, 10,632 empresas se declararon insolventes sin una disminución inmediata en la generación de GEIs.10 Estados Unidos En la propuesta del Presidente Barack Obama en junio del 2013, sugiere la posibilidad de introducir un impuesto al carbono como estrategia para alcanzar las metas de reducción emisiones de Gases de Efecto Invernadero contenidos en el “Climate Change Act”. 8 Alex Robson, Australia’s Carbon Tax: An Economic Evaluation: http://www.instituteforenergyresearch.org/wp-content/uploads/2013/09/IER_AustraliaCarbonTaxStudy.pdf 9 “Tourism fears carbon tax will break businesses”, Fuente: http://www.adelaidenow.com.au/news/national/tourism-fears-carbon-taxwill-break-businesses/story-fncz7kyc-1226600153483 10 Australian Securities and Investments Commission, Fuente: http://www.asic.gov.au/asic/ASIC.NSF/byHeadline/Insolvency%20overview 9 Al respecto, la Oficina de Presupuesto del Congreso de los Estados Unidos publicó un estudio titulado “Effects of a Carbon Tax on the Economy and the Environment”11 cuyas conclusiones principales son las siguientes (el resalte en negritas es de CESPEDES): Un impuesto al carbono tendería a aumentar el costo de la producción de bienes y servicios al elevar el costo del uso de los combustibles fósiles (sobre todo la electricidad o el transporte, que involucran cantidades relativamente grandes de CO2) Sin una política adecuada para la utilización de los ingresos derivados de este impuesto al carbono, se tendría un efecto negativo en la economía ya que el aumento de los precios disminuiría el poder adquisitivo de las personas y significaría la reducción efectiva de los salarios reales (ajustados a la inflación). Los salarios reales más bajos tendrían el efecto neto de reducir la cantidad de gente que trabajaba, disminuyendo así la oferta global de mano de obra. Las Inversiones también disminuirían, contribuyendo a la reducción de la producción total de la economía. Los costos de un impuesto al carbono no se distribuyen uniformemente dentro de los hogares estadounidenses. Por ejemplo, el costo adicional del alza de precios consumiría una mayor proporción de los ingresos de los hogares de recursos bajos. Esto debido a que generalmente gastan sus ingresos en bienes intensivos en emisiones. Del mismo modo, los trabajadores y los inversionistas en las industrias intensivas en emisiones, que verían una fuerte disminución en la demanda de sus productos, tendrían que soportar una fuerte carga de pagos mientras la economía se ajusta al impuesto. Por último, las zonas de EEUU donde la electricidad se produce a partir del carbón, experimentarían mayores aumentos en los precios de la electricidad que otras áreas.12 Un impuesto al carbono tendría un efecto neto negativo sobre el consumo, la inversión y el empleo, lo cual reduce los ingresos federales de impuestos sobre el capital y el trabajo. Tomando en cuenta la pérdida de ingresos por la reducción de la actividad económica, los ingresos netos de un impuesto al carbono disponible es relativamente pequeño para la reducción del déficit / deuda. Un impuesto al carbono conduciría a la reducción de los salarios reales, porque las empresas tendrán mayores costos y la productividad laboral será más baja. 11 Effects of a Carbon Tax on the Economy and the Environment, Fuente: http://www.cbo.gov/sites/default/files/cbofiles/attachments/44223_Carbon_0.pdf 12 Ídem 10 El impacto negativo de un impuesto al carbono en la producción manufacturera total sería significativo, con una caída de 15% en la producción del sector manufacturero de uso intensivo de energía y de 7.7% en el sector no intensivo. 13 Noruega En 1991, se introdujo un impuesto al carbono de 44 dólares por tonelada de CO2. Este es uno de los impuestos más altos del mundo, y de tres a cuatro veces superior al precio de referencia del Protocolo de Kioto. Un estudio elaborado por el Departamento de Investigación de “Statistics Norway”, demuestra que a pesar de que el impuesto sobre el carbono es políticamente ambicioso, esta medida ha tenido una influencia modesta en la reducción de emisiones de gases de efecto invernadero. Las emisiones de CO2 de Noruega aumentaron en 19% de 1990 a 1999. Las modelaciones indican que el impuesto al carbono ha contribuido a una reducción de 1.5% de las emisiones (sin considerar operaciones marinas)14. Noruega mantiene un programa amplio de exenciones de impuestos para una amplia gama de industrias intensivas en combustibles fósiles, que ha sido motivado por la preocupación sobre la competitividad. Los impuestos al carbono de Noruega son altos, pero su efecto en la reducción de emisiones es bajo. Esto indica que el costo de reducir las emisiones de las fuentes gravadas con el impuesto es bastante alto.15 13 Economic Outcomes of a US Carbon Tax, Fuente: http://www.nam.org/~/media/ECF11DF347094E0DA8AF7BD9A696ABDB.ashx 14 Annegrete Bruvoll and Bodil Merethe Larsen, Statistics Norway, Fuente: http://weber.ucsd.edu/~carsonvs/papers/632.pdf 15 Ídem 11 Conclusiones. La propuesta del Ejecutivo Federal de establecer un impuesto al carbono de acuerdo a los análisis de CESPEDES, se enfrenta a las siguientes objeciones: La Iniciativa propone establecer un impuesto a las enajenaciones e importaciones que se realicen de los combustibles fósiles, lo cual impactaría la competitividad del país y de su sector industrial; La adopción de dichos impuestos en México no generará un cambio sustancial en los patrones de consumo de combustibles (por la falta de alternativas energéticas, en tanto no esté plenamente implementada una Reforma Energética y se tenga un mercado abierto de energía), ni garantiza una reducción en las emisiones de Gases Efecto Invernadero (GEI). La anticipación de México a implantar estos impuestos ocasionará que pierda competitividad ante sus competidores comerciales, que aún no aplican este tipo de medidas en su territorio. Es primordial evitar los impuestos al carbono en un país en vías de desarrollo, ya que aumentan el costo país. La Ley General de Cambio Climático no contempla la creación de impuestos al carbono. La Ley incluye metas aspiracionales o indicativas, condicionadas a que se establezca un régimen internacional que disponga de mecanismos de apoyo financiero y tecnológico por parte de países desarrollados hacia países en vías de desarrollo como México. En las negociaciones internacionales de la Convención Marco de las Naciones Unidas sobre el Cambio Climático, la postura oficial de México ha sido condicionar las metas aspiracionales a la transferencia de apoyo financiero y tecnológico, ya que es un país con bajas emisiones per cápita y con gran potencial de desarrollo, aportando tan sólo el 1.7% de las emisiones globales. Ningún país en vías de desarrollo ha implementado exitosamente impuestos generalizado al carbono (muchos países han gravado algún combustible más no a todos los combustibles), por lo es deseable que previamente exista un acuerdo multilateral de cambio climático que permita a México competir comercialmente en igualdad de circunstancias. Actualmente la formulación de las tarifas eléctricas es poco transparente, y se estima, que de entrar en vigor la medida, provocaría un aumento de 4% a la tarifa industrial que sería adicional al incremento de 5% ya propuesto para octubre del 2013. La adopción unilateral de este impuesto beneficiará a nuestros competidores comerciales que no lo adopten, dándoles una ventaja competitiva adicional a las que ya pudieran tener, derivado de una matriz energética más competitiva y otras condiciones de país. 12 A diferencia de otros países que aplican este impuesto, la iniciativa de Decreto (Reforma) no contempla la compensación con otros impuestos ni el destino específico a acciones de mitigación o eficiencia energética, lo que remarca el carácter asimétrico con otras economías, y la ineficacia de este impuesto para lograr la reducción real de emisiones. Por otro lado, la posición de CESPEDES al respecto de este impuesto se basa en los siguientes puntos: Se requieren incentivos económicos mejor dirigidos a la promoción de las inversiones para ampliar la oferta de gas, las energías renovables, la eficiencia energética y en general, una matriz energética amplia y competitiva. Por otro lado, existen evidentes oportunidades como es el caso de la mejora del transporte, que representa el 44% de las emisiones de gases de efecto invernadero por uso de combustibles fósiles, en comparación con el 16% atribuible al sector industrial, y el 9% de los sectores residencial y comercial. De ahí la importancia de promover el transporte público eficiente, y eliminar, la importación de vehículos usados que no cumplen con las normas ambientales del país y cuya circulación está prohibida en Estados Unidos. Se calcula que estos vehículos contaminan entre 10 y 100 veces más que los nuevos, y se importan anualmente en una cantidad cercana a las 500,000 unidades por año -prácticamente igual al número de autos nuevos que se venden anualmente en México-. La recaudación potencial de este impuesto estimado en poco más de $20,000 millones de pesos puede fácilmente ser remplazada de los $172,000 millones utilizados para subsidiar las gasolinas en el 2012, y los 91,000 millones que se estima se utilizarán para subsidiar su consumo en el presente año16. Por lo que un incremento marginal en el desliz en el precio de este combustible, fácilmente compensaría lo que se pretende recaudar por el impuesto al carbono, y tendría menos efectos inflacionarios y de competitividad a los sectores económicos del país. México debe insertarse en la negociación internacional de mercados de carbono y ser el destino preferido de inversiones extranjeras para financiar el costo de mitigación y adaptación. 16 “En 2012, el precio promedio de venta al público de las gasolinas y el diesel fue menor al precio productor de PEMEX, lo que implicó que la tasa de este impuesto fuera negativa, propiciando un traslado indirecto de recursos hacia el consumidor final de 222,751 mdp. Por otra parte, durante el periodo enero-abril de 2013 el importe de este impuesto fue negativo en 42,248 mdp. Este monto se aproxima al presupuestado en la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2013, de 48,895 mdp, debido a la evolución que mostraron en los primeros meses de 2013 el precio del petróleo y el tipo de cambio de nuestra moneda. Con base en la trayectoria observada de este impuesto negativo, la estimación de cierre para todo 2013 es de 91,206 mdp (0.5492% del PIB), mientras que para 2014 se estima un gasto fiscal de 35,699 mdp (0.1997% del PIB)”. SHCP, Presupuesto de Gastos Fiscales 2013 (P.48) consultada el 17 de septiembre del 2013 en http://www.shcp.gob.mx/INGRESOS/Ingresos_pres_gasto/presupuesto_gastos_fiscales_2013.pdf. Nota de prensa consultada el 17 septiembre del 2013 en: http://www.eluniversal.com.mx/notas/933044.html 13 En el marco de las negociaciones internacionales, es importante mantener la postura de México como un país en vías de desarrollo (No-Anexo I) y conservar el principio de Responsabilidades Compartidas y Diferenciadas ante la Convención Marco de las Naciones Unidas sobre Cambio Climático (UNFCCC por sus siglas en inglés), de acuerdo a las capacidades propias del país. 14