visita domiciliaria. la intervención en las actas relativas de

Anuncio

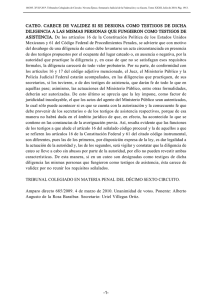

163900. XIV.C.A.37 A. Tribunales Colegiados de Circuito. Novena Época. Semanario Judicial de la Federación y su Gaceta. Tomo XXXII, Agosto de 2010, Pág. 2425. VISITA DOMICILIARIA. LA INTERVENCIÓN EN LAS ACTAS RELATIVAS DE SERVIDORES PÚBLICOS DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA COMO TESTIGOS DE ASISTENCIA DESIGNADOS POR LOS AUDITORES, NO ORIGINA LA INVALIDEZ DE AQUÉLLAS. El artículo 44, fracción III, del Código Fiscal de la Federación establece que en la visita domiciliaria los auditores que en ella intervienen, además de identificarse ante la persona con quien se entienda la diligencia, tienen la obligación de requerir al visitado para que designe dos testigos, y sólo si éstos no son designados o los designados no aceptan, aquéllos tendrán la facultad de hacerlo, sin que prohíba que tal designación recaiga en empleados de la autoridad que ordenó la revisión, pues de una interpretación lógica y sistemática de dicha disposición se colige que la intervención de los testigos, es sólo para dar certidumbre a la actuación de los visitadores, es decir, su misión es simplemente dar credibilidad a la diligencia, al constatar que los hechos asentados en las actas relativas corresponde a lo que en realidad sucedió. Por tanto, la intervención en las actas de visita de servidores públicos del Servicio de Administración Tributaria como testigos de asistencia designados por los auditores, no origina la invalidez de aquéllas, máxime que ello, por sí mismo, no da lugar a estimar que se infringe la independencia de su posición como testigos, pues durante el desarrollo de la diligencia no vierten declaración alguna que sirva como testimonio rendido de su parte. TRIBUNAL COLEGIADO EN MATERIAS CIVIL Y ADMINISTRATIVA DEL DÉCIMO CUARTO CIRCUITO. Revisión fiscal 18/2010. Administrador Local Jurídico de Mérida, en el Estado de Yucatán, en representación de la autoridad demandada. 13 de mayo de 2010. Unanimidad de votos. Ponente: Gabriel Alfonso Ayala Quiñones. Secretaria: Ma. de Lourdes Ruiz Burgos. -1-