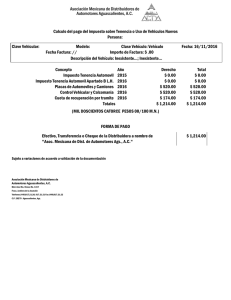

cedula del programa de tenencia vehicular

Anuncio

PROGRAMA DE FORTALECIMIENTO DE LA RED DE DISTRIBUIDORES DEL SECTOR AUTOMOTOR FASE 1 OBJETIVO: Fortalecer y consolidar el mercado interno de vehículos automotores a través del desarrollo de su cadena de distribuidores, para promover la reactivación de la venta de unidades nuevas. DURACION: La duración del proyecto en su conjunto, será del 25 de junio del 2010 al 31 de de enero del 2011, en el entendido que única y exclusivamente se pagarán las tenencias pagadas durante el período comprendido del año en curso; toda vez que el mes de enero del próximo año, exclusivamente será para efectos de rendición del informe final. CONDICIONES. Especificaciones. 1. Para los efectos del presente Programa, se entenderá por: 1.1 Vehículo nuevo, el que se enajena por primera vez al consumidor por el fabricante, ensamblador, distribuidor o comerciante en el ramo de vehículos y que corresponda al año modelo 2010 o 2011. 1.2 Valor total del vehículo, el establecido en la fracción II del artículo 1o.-A de la Ley del Impuesto sobre Tenencia o Uso de Vehículos o, tratándose del impuesto local sobre tenencia o uso de vehículos, el que corresponda conforme a los ordenamientos respectivos. 2. Serán participantes beneficiarios del Programa las empresas distribuidoras en el ramo de vehículos nuevos, que opten por pagar el impuesto sobre tenencia o uso de vehículos, federal o local, respecto de los vehículos nuevos que enajenen durante la vigencia del presente Programa a personas físicas, cuyo valor total, para efectos de dicho impuesto, no exceda de doscientos cincuenta mil pesos. 3. Tratándose de vehículos nuevos cuyo valor total sea superior a doscientos cincuenta mil pesos las empresas distribuidoras en el ramo de vehículos nuevos podrán optar por pagar al menos el impuesto sobre tenencia o uso de vehículos, federal o local, que correspondería al vehículo nuevo en caso de que su valor total fuera de la cantidad señalada. En este supuesto, el rembolso se limitará hasta una cantidad equivalente al impuesto sobre tenencia o uso de vehículos que correspondería al vehículo nuevo en caso de que su valor total fuera de la cantidad señalada. 1 PROCESO DE SOLICITUD Y COMPROBACIÓN DE RECURSOS. Podrán participar todas aquellas empresas distribuidoras de automotores nuevos asociadas o no a la Asociación Mexicana de Distribuidores de Automotores, A.C. Las empresas distribuidoras no asociadas a AMDA, A.C. deberán cumplir todas y cada una de las disposiciones contenidas en los lineamientos del Programa, en las mismas condiciones que los distribuidores asociados a AMDA, A.C. El padrón de las empresas participantes será actualizado permanentemente por la AMDA durante la vigencia del programa, la cual será del 25 de junio al 31 de diciembre de 2010. El registro en el padrón de beneficiarios deberá de cumplimentarse con la integración de los siguientes documentos: 1. Cédula de identificación fiscal con fecha de alta en el RFC, impresa de la página de SAT en formato PDF. 2. Carátula de estado de cuenta bancario de la distribuidora en donde se pueda observar de forma legible la Institución Bancaria, número de cuenta, CLABE y nombre del titular de la cuenta; también en formato PDF. La cuenta que proporcionen puede ser de cualquier banco. En virtud de que AMDA recibe y fondeará los recursos de la cuenta que tiene para tal fin en BBVA Bancomer, una cuenta en esta institución permite que los pagos pasen de forma inmediata. No omitimos en recordar que cualquier Banco es útil para estos efectos. 3. Datos de registro con: nombre completo, cargo, teléfono, correo electrónico y RFC de la distribuidora. Cabe precisar que todo lo relacionado a la comunicación de la operación con los recursos del Fondo PYME se hará exclusivamente al contacto que nos proporcionen, por lo que se recomienda que sea el Gerente Administrativo de la distribuidora. (FORMATO ANEXO). 4. Carta de Adhesión al Programa de Fortalecimiento del Mercado Interno Automotor. (FORMATO ANEXO). Notas: Quienes hayan remitido la carta de adhesión conforme a la Circular No. 025/Presidencia/2010 (Anexo: Carta de 2 Adhesión), de fecha 12 de julio de 2010, deberán de remitir de nueva cuenta conforme al archivo anexo a la presente. Lo anterior debido a que la Secretaría de Economía solicitó cambios en el contenido. Asimismo, se requiere que en adición al envío electrónico se sirvan remitir el original a sus Asociaciones Estatales. Las empresas distribuidoras del D.F. y área metropolitana deberán remitirlo a: LIC. ANGEL SILVA ROJAS Mercaderes 134, Col. San José Insurgentes, C.P. 03900, Delegación Benito Juárez, México, D.F. Toda la información deberá de enviarse en un sólo correo electrónico conteniendo los archivos anexos de los puntos 1 y 2 en formato PDF (el nombre del archivo será el RFC de la empresa seguido de un guión bajo y el numero del archivo que se trate 1 para la cédula de identificación fiscal y 2 para el estado de cuenta) y el cuadro descrito en el numeral 3 deberá de enviarse en un archivo de excel, con la regla ya descrita de nombramiento de archivo; la información que no sea enviada como ha sido expresado no podrá ser procesada y generará retrasos en su integración al sistema. La regla para el envío del archivo en el numeral 4 será nombrar el archivo con el RFC de la empresa seguido de un guion bajo y el número 4bis, por ya haber sido enviados previamente los números que anteceden y en formato PDF, ejemplo: Ejemplo: AMD891005M19_1.pdf (para el caso de la cedula de identificación fiscal, en formato PDF) AMD891005M19_2.pdf (para el estado de cuenta, en formato PDF) AMD891005M19_3.xls (para el caso de los datos de contacto, en formato excell) AMD891005M19_4bis.pdf (carta de adhesión al Programa, en formato PDF) Todos los archivos en formato PDF deberán escanearse en baja resolución, (el archivo pdf deberá de tener como máximo 500 kb). RECEPCIÓN Y PAGO DE LA RELACIÓN DE UNIDADES VENDIDAS SUJETAS AL PROGRAMA FONDO PYME. 3 Las empresas distribuidoras de automotores participantes cubrirán con recursos propios (cheque nominativo a favor de la oficina recaudadora, tarjeta de débito, crédito o transferencia bancaria) y por cuenta de las personas físicas adquirentes de los vehículos nuevos, el importe del impuesto sobre la tenencia o uso de vehículos para el presente ejercicio 2010 en la proporción que corresponda según la fecha de la adquisición. Dicho importe, les será pagado por la Asociación Mexicana de Distribuidores de Automotores, A. C., con los recursos provenientes del Fondo PYME, previa solicitud de la empresa participante, anexando la relación de las tenencias cubiertas conforme al Anexo 1. La AMDA, A.C. realizará el siguiente proceso con las empresas distribuidoras para la entrega de los recursos federales otorgados a través del FONDO PYME: 1. La empresa distribuidora envía el Anexo 1, en excell y en PDF firmado por el representante legal, a la cuenta de correo electrónico: [email protected] . La regla de envío será la siguiente: Nombrar los archivos con el RFC de la empresa seguido del signo “guión bajo” y de la palabra “Anexo1”, seguido del signo “guión bajo”, mes con dos dígitos, seguido del día con dos dígitos. Ejemplo: AMD891005M19_Anexo1_0720 No podrá procesarse ningún archivo que no cumpla con esta nomenclatura. El PDF deberá escanearse en baja resolución, máximo 500 kb. 2. Recibida la documentación, se contará con un plazo de setenta y dos horas para su revisión, de estar correcta se notificará vía correo electrónico a la empresa y el pago se realizará mediante transferencia bancaria a la cuenta de la empresa previamente registrada, dentro de las veinticuatro horas siguientes. De tener alguna observación la documentación comprobatoria, se le notificará por la misma vía a la empresa, para que sea subsanada. Los recursos provenientes del Fondo PYME, sólo se aplicarán para cubrir los pagos que por concepto del Impuesto Sobre Tenencia o Uso de Vehículos no se acrediten a través del Impuesto Sobre la Renta, conforme a las siguientes Reglas: 4 REGLA PRIMERA. Los distribuidores y comerciantes en el ramo de vehículos que acrediten parcialmente contra el impuesto sobre la renta a pagar en las declaraciones provisionales el Impuesto Sobre Tenencia o Uso de Vehículos, federal o local, pagado a su cargo respecto de los vehículos nuevos enajenados a personas físicas en el mes al que corresponde el pago provisional, o que no generen impuesto sobre la renta para efectuar el acreditamiento mencionado, de conformidad con lo dispuesto en el “Decreto por el que se otorga un estímulo fiscal relacionado con el impuesto sobre tenencia o uso de vehículos”, publicado en el Diario Oficial de la Federación el 25 de junio de 2010, podrán optar por tramitar los apoyos del Fondo PYME a través del “Programa de Fortalecimiento de la Red Distribuidores del Sector Automotor FASE 1”. El monto que podrán solicitar las personas a que se refiere el párrafo anterior será por una cantidad equivalente al monto del estímulo pendiente de acreditar en el mes de que se trate. En caso de obtener el apoyo del fondo por dicha cantidad, las personas mencionadas no podrán aplicar lo dispuesto en el penúltimo párrafo del artículo primero del Decreto mencionado. REGLA SEGUNDA. Los distribuidores y comerciantes en el ramo de vehículos que hayan acreditado el estímulo fiscal a que se refiere el “Decreto por el que se otorga un estímulo fiscal relacionado con el impuesto sobre tenencia o uso de vehículos”, publicado en el Diario Oficial de la Federación el 25 de junio de 2010, contra el impuesto sobre la renta del pago provisional, y que en el mismo mes hayan efectivamente pagado impuesto empresarial a tasa única podrán tramitar los apoyos del Fondo PYME a través del “Programa de Fortalecimiento de la Red Distribuidores del Sector Automotor FASE 1”. 5 El monto que podrán solicitar los contribuyentes a que se refiere el párrafo anterior de esta regla, será el equivalente a la cantidad que resulte menor o igual entre el estímulo fiscal acreditado contra el impuesto sobre la renta del pago provisional de que se trate y el impuesto empresarial a tasa única efectivamente pagado en el mismo pago provisional. SOPORTE DOCUMENTAL DE OPERACIONES E INTEGRACIÓN DE EXPEDIENTES. La empresa distribuidora deberá contar con un expediente por cada pago de tenencia realizado por cuenta de sus clientes, el cual deberá contener: 1. Copia de los comprobantes de pago expedidos por la autoridad fiscal competente que acredite el pago del impuesto sobre tenencia o uso de vehículos, federal o local, respecto del vehículo nuevo enajenado. 2. El estado de cuenta emitido por institución financiera en términos de artículo 29-C del Código Fiscal de la Federación, que ampare, entre otros conceptos, el pago del ISTUV a que se refiere la fracción anterior. En su caso, para aquellas operaciones realizadas entre el 25 de junio y el 2 de julio serán válidos los documentos probatorios donde se haga constar de forma fehaciente que el distribuidor otorgó al cliente el beneficio del pago de la tenencia. 3. Copia de las declaraciones de pago provisional del ISR o del IETU correspondiente al mes por el que se solicita el remanente. 4. Recibo firmado por el cliente donde se haga constar la entrega por parte del distribuidor del comprobante de pago original expedido por la autoridad fiscal competente que acredite el pago del impuesto sobre tenencia o uso de vehículos, federal o local, respecto del vehículo nuevo enajenado. (Anexo 2) 5. Copia de la factura. Dicho expediente quedará a resguardo de la empresa distribuidora y estará sujeta a los procesos de auditoría que para el efecto determine la AMDA, A.C. 6 en su calidad de organismo intermedio, o los órganos fiscalizadores conforme a la normatividad vigente para el Fondo PYME. AUDITORÍA Y CONTROL. Es importante hacer notar que el proceso de auditoría a que se refiere el párrafo anterior se circunscribirá a lo siguiente: 1. La operación del Programa para el Fortalecimiento de la Red de Distribuidores del Sector Automotor no está formalmente vinculada a las acciones de fiscalización que pueda realizar el Servicio de Administración Tributaria (SAT) respecto al “Decreto por el que se otorga un estímulo fiscal sobre el impuesto sobre Tenencia o Uso de Vehículos”. El SAT, conforme al marco jurídico que lo regula, podrá en todo momento ejercer sus facultades de fiscalización con relación al Decreto y en todo lo relativo a las obligaciones tributarias. 2. AMDA, A.C., en su calidad de organismo intermedio, contratará a una firma especializada en auditoría para que conforme a una muestra aleatoria efectúen la supervisión de la correcta operación del Programa. Dichas acciones se enmarcarán en lo siguiente: a) La correcta integración de los expedientes que soporten cada una de las operaciones sobre las cuales se solicitan recursos del Programa conforme a lo establecido en este procedimiento. b) La conciliación de los recursos otorgados por parte de AMDA, A.C., en su calidad de organismo intermedio, al distribuidor, contra los expedientes integrados. c) Verificar que no se aplique respecto del mismo vehículo comercializado por la empresa distribuidora, los beneficios contemplados en el “Decreto por el que se otorga un estímulo fiscal sobre el impuesto sobre Tenencia o Uso de Vehículos” y el Programa para el Fortalecimiento de la Red de Distribuidores del Sector Automotor, es decir que no acrediten contra el Impuesto Sobre la Renta y soliciten rembolso del Fondo PYME por concepto de la misma operación. 3. El Órgano de Control Interno de la Secretaría de Economía, así como la Auditoría Superior de la Federación, en el ámbito de sus atribuciones estarán facultados para realizar acciones de auditoría respecto de la operación que realicen las empresas distribuidoras beneficiarias del Programa para el Fortalecimiento de la Red de Distribuidores del Sector Automotor. 7 Aclaraciones: Lic. Angel Silva Rojas Tel. (0155) 36 88 36 50, ext. 127 Correo electrónico: [email protected] Ing. Manuel Vázquez Silva Tel. (0155) 36 88 36 50, ext. 108 Correo electrónico: [email protected] Lic. Laura Méndez Funes Tel. (0155) 36 88 36 50, ext. 140 Correo electrónico: [email protected] Nota: todos los textos de color verde tiene la liga directa al documento referido 8