XIII CONGRESO INTERNACIONAL DE COSTOS Y GESTION

Anuncio

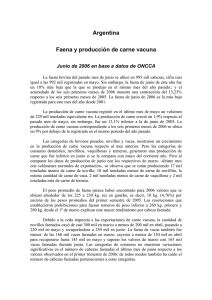

XIII CONGRESO INTERNACIONAL DE COSTOS Y GESTION “GESTIÓN POR COSTOS: Un camino en tiempos de crisis” Alfándega de Oporto - Portugal, Abril de 2013 Título: “GESTIÓN EN LA PRODUCCIÓN Y COMERCIALIZACIÓN DE CARNE VACUNA DESDE ARGENTINA HACIA EL MUNDO” Autor: C.P.N. Andrés Hugo López – I.A.P.U.Co (Socio Activo) e-mail: [email protected] Área Temática: A2- La gestión estratégica de los costos Palabras claves: Gestión – Comercialización – Ganado Vacuno Metodología de Investigación: M1 – Analytical/Modelling INDICE Pág. 1. Resumen……………………………….……………………………………………… 3 2. Carnes: Una mirada por el mundo…………………………………………………… 4 - Mercados y comercio mundial de carne vacuna…….……………………. 4 - Stocks mundiales………………………………………..…………………... 4 - Situación en América del Sur……………………………………………….. 5 - La producción mundial en el mundo……………………………………….. 5 3. Una mirada por nuestro país……………………….……………………………….. 6 - Stock Actual……………………………………………………………………. 6 - Consumo…...…………………………………………………………………... 8 - Precios………………………………………………………………………..… 8 - Escenarios productivos hacia 2020………………………………………….. 9 4. Situación de Argentina frente al comercio mundial.……………………………….. 11 - Volúmenes…………………………………………………………………….. 11 - Precios…………………………………………………………………………. 12 5. Hablando del costo……………………………………………………………………. 10 6. Conclusión……………………………………………………………………………... 15 7. Bibliografía…………………………………………………………………………….. 16 Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 2 RESUMEN: El objetivo de este trabajo es analizar la producción y comercialización de la carne vacuna argentina, su situación actual y sus perspectivas a futuro. Para ello se hará una descripción de la actividad a nivel internacional, a nivel nacional y regional de los costos, la producción y comercialización, tomando en cuenta la evolución que ha tenido el sector en los últimos años. En este trabajo no se intenta desarrollar un modelo de costos para la actividad, sino lo que se pretende es comparar los costos estimados para la actividad con las alternativas de precios que ofrece el mercado internacional y el mercado domestico. Se pretende evaluar el mercado mundial y analizar su potencialidad que ofrece a futuro tanto para la Argentina como para el resto de los países de Sudamérica. Aprovechar una demanda sostenida de carne, precios sostenidos y como contrapartida gestionar los costos para que sean más eficientes y así obtener ventajas competitivas. Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 3 CARNES: UNA MIRADA P OR EL MUNDO MERCADOS Y C OMERC IO MUNDIAL DE CARNE VAC UNA Se prevé un aumento de las exportaciones de carne vacuna a nivel mundial, revirtiéndose la tendencia que se ha venido registrando en los últimos años. La expansión de la producción en América del Sur y en la India se espera que compense la disminución de la producción en América del Norte y Oceanía. El crecimiento en el comercio mundial seguirá siendo limitado por la escasez de oferta y las barreras fitosanitarias. Se pronostican mayores importaciones en varios países, provocados por la escasa producción interna. La continua recuperación económica hace esperar un refuerzo en las importaciones asiáticas. STOCKS MUNDIALES En lo que respecta a los principales países exportadores, se pronostica un aumento del stock solo para Brasil (3%), Australia (2%) y Argentina (2%) y en menor medida para Nueva Zelanda y Uruguay, con un 1% ambos. Los inventarios finales del stock total mundial aumentarán, debido a que el incremento en la cantidad de cabezas de los mayores exportadores superará las disminuciones moderadas que sufrirán otros países. Para los principales países importadores de carne, se pronostica que continuará la tendencia a largo plazo de disminución de los inventarios de hacienda, con excepción de Corea del Sur. EVOLUCIÓN DEL STOCK DE LOS PRINCIPALES EXPORTADORES A NIVEL MUNDIAL El stock de Brasil e India crece a largo plazo… Mientras el resto de los exportadores disminuyen o mantienen sus rodeos… Fuente: Elaboración propia basada en datos del USDA Como se observa en los cuadros de arriba, se pronostica una disminución en los inventarios en EE.UU. Los mismos se encuentran en retroceso desde el año 2007, por la liquidación de los vientres y la poca retención, lo que limita la expansión. Aunque la faena de vacas se espera decline, se están dando incentivos para llevar a las vaquillonas a feedlot en vez de recriarlas, lo cual limitaría la producción de terneros. El stock se espera que disminuya a 92 millones de cabezas al finalizar el 2012. Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 4 En cuanto al rodeo canadiense, este sigue la misma tendencia que EE.UU., disminuyendo por la menor cantidad y retención de vientres, dando como consecuencia una menor producción de terneros, por sexto año consecutivo. Australia y Nueva Zelanda están recuperando el stock perdido provocado por la sequía. Los aumentos en los inventarios finales para el 2010 y 2011 pronostican que los productores retendrán los animales con la finalidad de agrandar sus rodeos. Esta retención pondrá presión a la baja en la faena y por lo tanto la producción de carne y las exportaciones. Sin embargo dicha presión estará algo limitada por el aumento de peso debido a la mejora de las condiciones. El inventario final para el 2012 sería el más alto desde 1977. SITUACIÓN EN AMÉRICA DEL SUR La ampliación histórica en el rodeo de América del Sur sigue siendo liderada principalmente por Brasil y por Colombia en menor medida, superando las contracciones recientes ocurridas en Argentina y Venezuela. Durante la última década, el stock de Brasil se ha ampliado para satisfacer la creciente demanda interna y el aumento en las exportaciones. Argentina comenzó el año 2010 con una fuerte disminución de inventarios iniciales después de una alta faena y una baja producción de terneros producto de la sequía ocurrida en el año 2009 y las políticas gubernamentales que desalentaban la inversión, lo que provocó a la liquidación de vientres. Producto de la firmeza de los precios actuales y futuros del ganado, los productores argentinos buscan recomponer sus rodeos. A pesar de la estimación del aumento en la producción de terneros, el pronóstico actual no prevé un aumento en la faena, sino una disminución de la misma que no podrá satisfacer la demanda interna y exportación. La alta rentabilidad agrícola se ha traducido en la transformación de varios millones de hectáreas de pasturas en áreas agrícolas. Este aumento en la producción de granos permitió el incremento de la producción de feedlot, constituyendo el 40% de la faena animales provenientes de engorde a corral. El gráfico de la derecha muestra la evolución de la producción de terneros, faena e inventario final de Argentina (2000-2011). Fuente: Elaboración propia basada en datos del USDA. LA PRODUCCIÓN MUN DIAL EN EL MUNDO Entre los principales productores, únicamente Brasil, India y México, se espera que aumenten su producción. Sin embargo, el crecimiento del 2 al 3%, no cubrirá la disminución de los otros países, dando como consecuencia otro año con escasez de oferta global. Para muchos productores importantes, la disminución del stock llevará a una disminución de la faena, resultando en una menor producción o sin cambios. En el caso de EE.UU, primer productor mundial de carne, y Canadá, la disminución de los vientres y la producción de terneros en los últimos años, resultará en una menor oferta de ganado para faena. Sin embargo, la producción de México se mantiene, lo que no produce disminuciones marcadas en el bloque del NAFTA. En Australia y Nueva Zelanda, no se pronostica que las mejores condiciones se traduzcan en un aumento de la producción: suma una expectativa de menor peso de faena. Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 5 UNA MIRADA POR NUEST RO PAÍS… El sector primario está compuesto por dos actividades: la cría y la recría-engorde. Ambas actividades pueden ser realizadas en establecimientos ganaderos diferentes o en un mismo establecimiento ganadero denominados mixtos. Los establecimientos dedicados a la cría de terneros, generalmente son sistemas de producción extensivos ubicados en zonas marginales; mientras que los establecimientos dedicados a la recría y, principalmente, al engorde de vacunos son sistemas de producción más intensivos ubicados en zonas con mayor producción de forraje. Los establecimientos dedicados tanto a la cría, recría y engorde (ciclo completo), en general, son sistemas con un grado importante de intensificación y se presentan en zonas donde, además, se practica agricultura o en zonas marginales con un ingreso importante de insumos de otras zonas para poder llevar adelante el engorde. Teniendo en cuenta dónde se concentra la actividad ganadera y cómo es la relación novillo/vaca, se podría definir la magnitud y el tipo de actividad que se desarrolla en cada región. El indicador novillo –vaca calcula la relación entre la suma de novillos y novillitos que se contabilizan en el partido/departamento, sobre el total de vacas existentes en el mismo y tiene por objetivo identificar el tipo de actividad ganadera predominante en cada lugar. Stock Actual La evolución del rodeo ha sido muy diversa en las principales 11 provincias ganaderas (según tamaño del rodeo) en los últimos 9 años. Por un lado, Salta está a punto casi de duplicar su rodeo (+86%), mientras que Santiago del Estero, Chaco, Formosa y Corrientes exhiben un incrementaron sus existencias en alrededor de 25%. Pero por otro lado, las provincias pampeanas exhiben en 2012 rodeos entre un 6% y 38% menor al de 2003. Buenos Aires y Entre Ríos logran confirmar la recuperación de su rodeo, creciendo por segundo año consecutivo (acumulando un 4,5% y 3,3% desde su piso en 2010). Por su parte, Santa Fe consigue quebrar la caída de su rodeo con una recuperación del 9,9% el último año. La Pampa también consigue doblegar la marcada tendencia negativa sufrida entre 2008 y 2011, y el rodeo se expande un 4%. Todas las jurisdicciones principales muestran signos de recuperación, salvo Córdoba y San Luis (-2,2% y -0,4% respectivamente). Dadas las buenas condiciones de precios para la actividad, lo anterior evidencia que en la provincia mediterránea la agricultura ha continuado expandiéndose hacia nuevos espacios, y reemplazando a la ganadería, como resultado de los buenos precios de los granos en los últimos dos años y la Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 6 existencia de tierras con aptitud agrícola que en el margen continúan pasándose de planteos ganaderos a producciones agrícolas. Evolución del Rodeo Bovino 2003 - 2012 Fuente: SENASA Siguiendo con el análisis de Córdoba, vale resaltar que la película para el eslabón industrial de la provincia no es tan mala como para Buenos Aires. A pesar de la menor oferta de animales para faena a nivel nacional en los últimos 2 años y medios, Córdoba acrecentó su participación en la faena nacional, alcanzando el 10,5% en 2011, con una matanza de 1,14 millones de cabezas. Y allí no termina la cuestión: en 10 años la provincia ha logrado acaparar 1,4 puntos porcentuales adicionales de la faena nacional, faenando en 2011 unas 100 mil cabezas más que en 2002. Otras provincias que han avanzado en la misma línea han sido San Luis (+0,5 puntos porcentuales), Santiago del Estero (+0,7 pp), Chaco (+0,5 pp) y Salta (+0,4 pp). En la vereda opuesta se encuentra Buenos Aires, que ha perdido casi 3 puntos porcentuales de participación en 10 años, faenando 675 mil cabezas menos que en 2002. Fuente: SENASA Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 7 CONSUMO El consumo doméstico de carne bovina empieza a recuperarse según apreciaciones del Instituto de Promoción de la Carne Vacuna, quien estima que se ubicará en 57,9 kilogramos per cápita para 2012. Si bien el consumo per cápita está un 10% por debajo de la media para la última década (64,2 kg/hab), el consumo total de carnes (la sumatoria de bovina, aviar y porcina) sigue siendo una de las más elevadas del mundo (se estima en 114 kilos per cápita para 2012). 59,3 61,1 63,2 61,8 65,1 69,4 68,9 68,7 58,2 56,6 Fuente: SENASA PRECIOS Mientras tanto los precios domésticos se encuentran levemente por encima de los vigentes un año atrás para las categorías de hacienda liviana de consumo, están en los mismos valores que un año atrás para la categoría novillo y se observan caídas leves a moderadas en las categorías de vacas y toros, redundando en una marcada estabilidad del precio promedio. SISTEMA DE INFORMACIÓN DE PRECIOS BOVINOS DE ONCCA. PRECIOS PROMEDIO MENSUALES EN $/KILOGRAMO VIVO. Fuente: IPC Provincia de Santa Fe – IPEC Santa Fe Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 8 Escenari os pr oductivos hacia el 2020 según el modelo de simulaci ón r egionalizado Para llevar adelante las estimaciones sobre la evolución del rodeo y la producción de carne en nuestro país el IPCVA realizó una simulación con proyecciones hasta el 2020 que se basa en la dinámica del rodeo, considerando un determinado stock de vientres y determinados índices de destete, de refugo de vacas y de reposición de vaquillonas. Para ello se da un ejemplo de rodeo estabilizado de 100 vacas con un 60% de destete (similar al porcentaje histórico de nuestro país) y un 20% de refugo de vacas (también similar al de nuestro rodeo nacional). En este rodeo cada año habrá 60 terneros destetados, de los cuales la mitad serán machos y la mitad hembras. Cada año se eliminaran 20 vientres, que tendrán que ser reemplazados por 20 terneras que constituyen el 66% de las destetadas, el resto de las terneras y los terneros se destinan a la producción de carne. STOCK DE VIENTRES 100 VACAS 60% Desterte 60 TERNEROS 20% Refugo 20 VIENTRES REFUGADOS 30 HEMBRAS 30 MACHOS 20 TERNERAS RETENIDAS FAENA En este esquema hay tres puntos sobre los que se puede trabajar para que el rodeo crezca: aumentar el porcentaje de destete; disminuir el porcentaje de refugo o aumentar el porcentaje de reposición. En los últimos meses lo que se ve en nuestro país es una fuerte retención de terneras y de vaquillonas, pero seguimos con los mismos índices reproductivos ineficientes de destete y con un refugo del 18-20%. El modelo de simulación se adecuó a cada una de las regiones ganaderas, para lo cual se calcularon los parámetros productivos de las mismas: tasa de destete; tasa de producción regional; tasa de extracción; retención de terneras; tasa de refugo y peso de faena. Con estos datos se hicieron las estimaciones de stock y de producción de carne, tanto a nivel regional como a nivel país. En el caso de la evolución del stock analizamos el impacto que tenían la tasa de destete y la tasa de refugo, mientras que en el caso de la producción de carne analizamos el impacto de la tasa de destete y del peso de faena. En estos gráficos se puede observar cómo sería la evolución 2008-2020 del stock nacional y por regiones si se mantienen las tasas actuales. Los datos de 2008 a 2011 son datos fijos proporcionados por SENASA, y los que van de 2011 a 2020 son las estimaciones. Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 9 En el primero se observa que con los índices actuales se llegaría a 2020 con 52 millones de cabezas, y que la única región que crecería es la Pampeana, mientras que el resto disminuiría su stock debido a sus muy bajos índices reproductivos. Mientras que en el segundo se puede observar cómo evolucionaría el rodeo nacional al mejorar el destete en todas las regiones simultáneamente (en la región Pampeana al 74% y las demás al 55%). Se ve que a 2020 se llega con 62 millones de cabezas, en lugar de los 52 millones previstos a las tasas actuales. En este escenario, también todas las regiones aumentarían su stock, no sólo la Pampeana. La conclusión es que la mejora en el destete en cada una de las regiones impacta de diferente manera en el stock nacional, destacándose la importancia de la región Pampeana, que con un 5% de mejora llevaría a un aumento de 5 millones de cabezas en el rodeo nacional hacia 2020. Una mejora similar en el NOA llevaría a 2,5 millones de cabezas más, y en el NOA a sólo 0,5 millones. La evolución del stock a través de la retención de terneras y vaquillonas es lenta. Manteniendo bajo el refugo la evolución es algo más rápida. Pero la mayor evolución se da por la mejora de la eficiencia reproductiva (destete). Por otro lado, una mejora en la eficiencia, a través de un mayor destete, permite aumentar la cantidad de terneros logrados sin aumentar la proporción de vientres y por supuesto también permite disminuir el costo unitario. En cuanto a la producción de carne se calculó sobre la base del stock presente en cada región, la tasa de extracción y el peso de faena. Como valores actuales se consideraron peso de faena de 225 kg res; porcentaje de destete del 59% y consumo per cápita de carne 55-60 kg/hab/año, con un crecimiento vegetativo poblacional del 1% anual. El saldo para exportación se calculó como diferencia entre la producción y el consumo interno. Si se mantienen las tasas actuales, la producción de carne llegaría en 2020 a 3.03 millones de toneladas, lo que indica una gran escasez para los próximos años, con muy bajos saldos exportables. Se analizó que sucedía con la producción de carne al aumentar el peso de faena a 235 kg res manteniendo el actual índice de destete. Se observa que hay un aumento rápido de la producción en los primeros años y que se llega a las 3,17 millones de toneladas en 2020, es decir la producción aumenta 140 mil toneladas con respecto a lo que llegaría con las tasas actuales. Si se mantiene fijo el peso de faena en 225 kg y se mejora el índice de destete al 65% la ganancia es mayor, llegando a los 3,31 millones de toneladas, es decir 280.000 toneladas más, con un saldo exportable de 800.000 toneladas, similar al que se exportó en el año 2005. En la producción de carne también es mayor el impacto del destete que el del peso de faena. Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 10 Por último si se mejoran ambas variables -peso de faena y porcentaje de destete- la producción de carne podría llegar a 3,45 millones de toneladas, con mayores saldos exportables y posibilidad de expandir el consumo. La conclusión es que incrementar el peso de faena ayuda en el corto plazo, pero no es suficiente. En el mediano y largo plazo es imprescindible mejorar los índices de destete en cada región para aumentar la producción de carne. SITUACIÓN DE ARGENTINA FRENTE COMERCIO MUNDIAL VOLÚMENES La exportación argentina de carne bovina no muestra reacción frente a un escenario externo más complejo que el del 2011 pero donde los niveles de comercio mundial han crecido y los precios se han mantenido relativamente estables. De acuerdo al último informe del Departamento de Agricultura de Estados Unidos, las exportaciones mundiales llegarían a 8,3 millones de toneladas este año, creciendo un 2,6% respecto al 2011. En este contexto mundial, las exportaciones argentinas de carnes frescas y procesadas apenas rondan las 10 mil toneladas mensuales, cuando en promedio se solían exportar 25 mil toneladas/mes durante el período 2002-2008. La competitividad de la cadena para vender al mundo se ve muy afectada por la combinación de escasez de hacienda, suba de costos internos en dólares y la vigencia de un esquema que desalienta las exportaciones ya sea con impuestos (derechos de exportación al 15%) u otras exigencias sobre los exportadores (envíos al mercado interno). Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 11 Si hacemos el análisis por países de destino, observamos un predominio de Alemania y Rusia durante el período 2008-2010 que durante los dos últimos años fue perdiéndose consecuencia de las bajas en las exportaciones debido a las políticas gubernamentales que desalentaron dicha actividad. ARGENTINA – EXPORTACIONES - EVOLUCIÓN PRECIOS El comercio mundial ha crecido en volúmenes y los precios se han mantenido relativamente estables. Esto se observa en los precios de exportación que ha logrado Argentina en el 2012: de 14,75 mil dólares la tonelada de carne fresca Hilton y 6,5 mil dólares la tonelada de carne fresca no Hilton. A pesar de haberse reducido durante el último trimestre, el precio del novillo argentino en dólares continúa un 12% por encima de los valores promedio negociados en Brasil, país que integra el lote de los exportadores líderes de carne (junto con Australia, India y Estados Unidos). Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 12 A continuación presento dos cuadros elaborados por la Dirección de Análisis Pecuario del Ministerio de Agricultura, Ganadería y Pesca de la Nación Argentina, donde se pueden comparar los volúmenes exportados con los respectivos precios promedio FOB, analizando por separado Carnes Hilton y resto de las Carnes Frescas: VOLÚMENES EXPORTADOS DE CARNES FRESCA Y PRECIOS PROMEDIO FOB VOLÚMENES EXPORTADOS DE CARNES HILTON Y PRECIOS PROMEDIO FOB Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 13 HABLANDO DEL COSTO Hasta ahora durante el trabajo hablamos de volúmenes, precios, consumos, proyecciones pero no hicimos mención a los “Costos” de la actividad. Antes que nada debemos saber que son muy variados los costos según la región en la que nos encontremos, los planteos de rodeo que se hagan y por supuesto de la eficiencia que tenga cada productor. Sin embargo es necesario saber cuáles son los costos más relevantes en las distintas regiones para poder evaluar el desarrollo de la actividad en el mediano y largo plazo. En este trabajo la intención no es hacer un cálculo exhaustivo del costo unitario (ya sea en cabeza o en kilos) de la actividad ganadera, sino plantear la situación coyuntural actual y sobre ella presentar los distintos escenarios posibles de la misma. Para ello tomaremos de referencia un cuadro elaborado por la Secretaría de Ganadería del Ministerio de Agricultura, Ganadería y Pesca de la Nación Argentina, que detallamos a continuación: COMERCIALIZACIÓN EXPORTACIONES ARGENT INAS El segundo cuatrimestre del año continuó con proyecciones firmes a la baja con respecto al año anterior. En términos de volúmenes la caída es del 26,8%, muy intensa en Carnes Procesadas (-51,9) y Carnes Frescas (26,7%) y algo más moderada en Cortes Hilton (-6,9%). Esta situación se vio reflejada en los ingresos captados ya que los montos totales se ubican un 20,3% por debajo del acumulado del año anterior, alcanzando los 682 millones de dólares. Cortes Hilton mostró un leve ascenso en la captación del 1,3% no pudiendo este valor contrarrestar las intensas caídas en Carnes Procesadas (-54,7) y Carnes Frescas (-25%). PRECIOS PROMEDIO FOB IMPLÍCITO POR TONELADA EN U$S CORRIENTES. C Como se puede observar al comparar los precios de cada región con sus respectivos costos la rentabilidad es muy variable según cada zona. Lo que si podemos leer de este cuadro es que la rentabilidad (independientemente de cada zona) no es muy buena, incluso menor si la comparamos con un plazo fijo que actualmente oscila en el 19% anual. Ahora si hacemos esta comparación del costo con los precios internacionales (14,75 mil dólares la tonelada de carne fresca Hilton y 6,5 mil dólares la tonelada de carne fresca no Hilton) esta rentabilidad será notablemente superior. Cabe destacar que en este último caso deberemos considerar los costos de exportación, situación que no estamos analizando actualmente y que nos obligará a evaluar en algún futuro trabajo. Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 14 CONCLUSIÓN: STOCK En los primeros meses posteriores a noviembre de 2009 hubo un alza espectacular de la hacienda, pero por inercia, el stock en 2010 no creció. Entre 2011 y 2012 el stock creció en 2 millones de cabezas Entre marzo 2012 y marzo 2013 (según SENASA) es muy posible que el stock crezca entre 1,5 y 2 millones de cabezas. Es el tercer año de excelentes precios para la producción ganadera. FAENA La ganadería argentina tiene un porcentaje de destete extremadamente bajo. Llego a ser en la década del 90 de 70%. Luego cayó a 55%. Hoy estamos con un índice a nivel nacional del 62%-63% que es igual muy malo. EE UU y Australia, están rondando el 90% o arriba del 90%. En 2010 los nacimientos fueron muy bajos y todavía la faena era muy alta. Al año siguiente, los nacimientos empiezan a subir y la faena a bajar, por estar en un ciclo de retención. La recuperación más vigorosa en el stock de hembras se está dando en Buenos Aires; en el norte hay menos excedentes de terneras para crecer. EXPORTACIONES En los últimos tres años la escasez ha sido extraordinaria, la faena cayó en poco más de un año (2009 al 2010) de 16 millones de cabezas a 11 millones de cabezas. La explosión de precios era inevitable de modo que ni el control de Precios ni el control de mercado interno tenían sentido. Toda la presión se centró sobre el sector exportador. La cantidad de gente que se ha quedado en la calle por las restricciones a las exportaciones es en el orden de las 10.000 y 15.000 personas. Han cerrado unos 120 frigoríficos y mataderos. Se está por debajo de los niveles de exportación del año 2001, cuando hubo aftosa. Cuando estaban había una política que tenía un tipo de cambio alto y competitivo, donde se exportaban 600-700 mil toneladas anuales. Este año se estarán exportando 160-180 mil toneladas y el tipo de cambio se hizo pedazos por la inflación. No hay estructura para comercializar en el mercado interno la carne que antes se vendía al mercado internacional. El panorama por el lado de la exportación a corto plazo no tiene solución. Se está exportando muy poco. Lo único que se está cumpliendo es en la distribución de la cuota Hilton en tiempo y forma, donde en años anteriores se perdieron 12 toneladas anuales por incumplimiento. La exportación ya no tiene importancia; representa solo el 6% de la demanda. PRECIOS Y OFERTA Desde la óptica del productor, durante todo este período no se necesitó de la exportación para sostener precios reales muy altos para la hacienda. Desde el punto de vista del ganadero el 25% anual de inflación es lo que ha deteriorado en mayor medida los ingresos pecuarios. El principal motivo era el proceso inflacionario y hay otra cuestión que es que hay mayor oferta Los gastos de comercialización y transformación de un novillo en pie en cortes al mostrador han subido por arriba de la inflación. Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 15 BIBLIOGRAFÍA: - Consultas a base de información de estadísticas del Instituto de Promoción de la Carne Vacuna, en internet: http://www.ipcva.com.ar, - Consultas a base de información del Ministerio de Agricultura, Ganadería y Pesca de la Nación, área ganadería, en Internet: http://www.minagri.gob.ar, - Consultas a base de información del Servicio Nacional de Salud Animal, informes y estadísticas, en internet: http://www.senasa.gov.ar, - IRIARTE, Ignacio, Ante una recomposición de la oferta, en “Márgenes Agropecuario, Suplemento Ganadero 2012” (Buenos Aires, Octubre 2012), pág. 14 - TONELLI, Víctor, El precio solo no alcanza, en “Márgenes Agropecuario, Suplemento Ganadero 2012”, (Buenos Aires, Octubre2012), pág. 26. - Revista Producción, en internet: http://www.produccion.com.ar, Gestión en la Producción y Comercialización de Carne Vacuna desde Argentina hacia el Mundo Página 16