seminario taller bases financieras

Anuncio

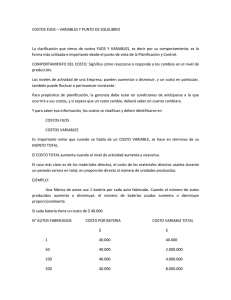

Seminario/Taller de fortalecimiento Empresarios Brigadas para la Formalización y Ruta de la Formalidad 2012 Palmira 18 y 25 de Junio de 2013 «Si quieres llegar rápido, camina solo. Si quieres llegar lejos, camina en grupo». Proverbio africano SEMINARIO TALLER BÁSICO DE COSTOS Y GASTOS OBJETIVO • Brindar conceptos básicos de Costos, que permitan adquirir y/o desarrollar un mayor conocimiento frente al análisis de la información generada por la empresa. TEMAS COSTOS Y GASTOS • • • • • • Costo Variable en pesos y porcentaje. Margen de Contribución en pesos y en porcentaje. Costos Fijos y Gastos Administrativos Punto de Equilibrio. Utilidad promedio. COSTOS Y GASTOS Son desembolsos necesarios para la producción y comercialización de un bien o un servicio. CLASIFICACION DE LOS COSTOS De acuerdo a su comportamiento se clasifican en costos variables o costos fijos. CLASIFICACION A. COSTOS VARIABLES • I COSTOS B. COSTOS FIJOS MENSUALES • II GASTOS ADMINISTRATIVOS MENSUALES Costo Variable unitario • Se llaman variables porque su valor aumenta o disminuye cada vez que la producción y las ventas aumentan o disminuyen • Se puede expresar en pesos( $) o en % • Costo variable unitario en pesos es costo del producto. • Costo variable unitario en % es igual a: COSTO VARIABLE /PRECIO DE VENTA * 100 Margen de Contribución por producto • Es la diferencia entre el precio de venta unitario y el costos variable unitario • MC= Precio de venta‐ Costo Variable unitario • El margen de contribución, es lo que contribuye a pagar costos y gastos fijos mas la utilidad. Costo variable Unitario • Costo variable en pesos $ 1.555 • Costo variable en % $ 1.555/ 3.500 X 100= 44.42% Por cada $ 100 pesos vendidos, debo realizar una inversión de $44,42 Deja un Margen de contribución del 55.58%. Por cada $ 100 vendidos me queda $ 55.58 para asumir costos y gastos fijos mas utilidad. Costos fijos y Gastos Administrativos Costos Fijos mensuales • Arriendo. • Nomina • Prestaciones Sociales • Gas • Servicios • Mantenimiento • Servicios públicos Gastos Administrativos mensuales • Sueldo gerente • Sueldo Secretaria • Sueldo Mensajero • Prestaciones Sociales • Publicidad • Celular • Aseo • Cámara de Comercio • Papelería • Arriendo Oficina SITUACION ACTUAL MENSUALES FECHA COSTOS FIJOS SUELDOS FIJOS DE PRODUCCION PRESTACIONES SOCIALES APORTES PARAFISCALES DEPRECIACION MAQUINARIA Y EQUIPOS DEPRECIACION LOCALES ARRENDAMIENTO SERVICIOS PUBLICOS MANTENIMIENTO DE EQUIPOS TRANSPORTE DE PRODUCCION INSUMOS Y OTROS TOTAL COSTOS FIJOS GASTOS ADMINISTRATIVOS SUELDOS DE ADMINISTRACION PRESTACIONES SOCIALES APORTES PARAFISCALES SUELDO EMPRESARIO DEPRECIACION MUEBLES Y ENSERES DEPRECIACION EQUIPO DE COMPUTO DEPRECIACION VEHICULOS TRANSPORTE ADMINISTRATIVO GASTOS DE PAPELERIA GASTOS DE PROPAGANDA MANTENIMIENTO VEHICULO ARRENDAMIENTO OFICINA O LOCAL SERVICIOS PUBLICOS OFICINA O LOCAL TELEFONO, INTERNET CELULAR GASTOS FINANCIEROS CAFETERIA ASEO IMPUESTOS VIGILANCIA TOTAL GASTOS DE ADMINISTRACION TOTAL COSTOS FIJOS MAS GASTOS DE ADMINISTRACION Margen de Contribución Empresa Industrial Margen de Contribución ‐comercio A NRO PRODUCTO B PRECIO DE VENTA C PRECIO DE COMPRA COSTO VARIABLE C/A x100 A-B =MARGEN DE CONTRIBUCION MC EN % EN PESOS 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 TOTALES MARGEN DE CONTRIBUCION EN PESOS/ TOTAL VENTAS x 100 = MARGEN DE CONTRIBUCION DE LA EMPRESA EN PORCENTAJE PUNTO DE EQUILIBRIO Es el nivel mínimo de ventas que tiene que realizar la empresa para no perder ni ganar PUNTO DE EQUILIBRIO PUNTO DE EQUILIBRIO • Margen de Contribución Total de la Empresa 55.58%. • Costos Fijos y gastos del Mes $ 8.000.000 • Ventas Mensuales $ 20.000.000 Utilidad mensual PLAN DE ACCION • • • • Compra de materia prima a bajo costo Manejo de los gasto personales Incrementara ventas Ampliar el Margen GRACIAS!!!