I I ¿Sabe usted fraccionar su deuda tributaria declarada en el PDT N

Anuncio

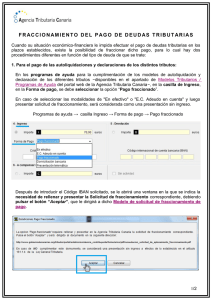

I Actualidad y Aplicación Práctica ¿Sabe usted fraccionar su deuda tributaria declarada en el PDT N° 664? Ficha Técnica Autor: Dra. Rosa Sofía Figueroa Suárez Título:¿Sabe usted fraccionar su deuda tributaria declarada en el PDT N° 664? Fuente: Actualidad Empresarial, Nº 208 - Primera Quincena de Junio 2010 1.Introducción Todos los contribuyentes acogidos al régimen general deben presentar en los meses de marzo y abril su Declaración Jurada Anual del Impuesto a la Renta, dicha declaración determinativa establece el impuesto a la renta del ejercicio anterior. Asimismo, en dicha declaración se obtiene utilidad en el ejercicio y se determina el impuesto a la renta por pagar cuando los pagos a cuenta no superen el impuesto determinado en el ejercicio. Es en ese sentido, que en la referida Declaración Jurada Anual del período 13/2009 (la cual tenía como fecha máxima de vencimiento hasta el 12 de abril de 2010, para aquellos contribuyentes cuyo último digito de su RUC terminen en 8) en algunos casos se determinó impuesto a la renta por pagar; impuesto que quizas hasta el día de hoy no ha sido cancelado por el contribuyente, estando de esta manera en riesgo de ser detectado por la Administración (Sunat) y generando como consecuencia la emisión de una Orden de Pago (Valor), la cual por su naturaleza es exigible en cobranza coactiva. Es por este motivo, que en el presente informe abordaremos los pasos a seguir a fin de que aquellos contribuyentes que hayan determinado deuda tributaria en su declaración jurada anual del impuesto a la renta del ejercicio 2009 y que hasta el día de hoy no hayan pagado dicha deuda tributaria puedan acogerse a un fraccionamiento tributario a fin de no correr el riesgo de la emision de una orden de pago. 2. Fraccionamiento artículo 36° El Código Tributario en su artículo 36° establece la posibilidad al contribuyente de acogerse al aplazamiento y/o fraccionamiento para el pago de sus deudas tributarias. Asimismo, se establece que en casos particulares, la Administración Tributaria (Sunat) está facultada a conceder aplazamiento y/o fraccionamiento para el pago de la deuda tributaria al deudor tributario que lo solicite, con excepción de tributos retenidos o percibidos, siempre que dicho deudor cumpla con los requerimientos o garantías que establece la Resolución de Superintendencia N°199-2004/ I-18 Instituto Pacífico SUNAT, y con los siguientes requisitos: a) Que las deudas tributarias estén suficientemente garantizadas por carta fianza bancaria, hipoteca u otra garantía a juicio de la Administración Tributaria. De ser el caso, la Administración podrá conceder aplazamiento y/o fraccionamiento sin exigir garantías; y b) Que las deudas tributarias no hayan sido materia de aplazamiento y/o fraccionamiento. 3.Deuda Tributaria que puede ser acogida y que no puede ser acogida al Fraccionamiento artículo 36° Las deudas tributarias que podrán ser acogidas al referido fraccionamiento se encuentran establecidas en el artículo 2° de la Resolución de Superintendencia N° 199-2004/SUNAT. Por su parte las deudas tributarias que no pueden ser materia del Fraccionamiento artículo 36° son las comprendidas en el artículo 3° de la referida resolución. Tales deudas que podrán ser acogidas y que no podrán ser acogidas al Fraccionamiento artículo 36° son las siguientes: Deuda Tributaria que puede ser Acogida Deuda Tributaria que no puede ser acogida Deuda tributaria de TESORO, ONP (no respecto a impuestos retenidos), ESSALUD y FONAVI. La regularización del IR (DJ ANUAL) cuyo vencimiento se hubiera producido en el mes anterior a la fecha de presentación de la solicitud, o se produzca en el mes de presentación de la solicitud. Deuda de tributos derogados. Las correspondientes al último período tributario vencido a la fecha de presentación de la solicitud, así como aquellas cuyo vencimiento se produzca en el mes de presentación de la solicitud. Los intereses correspondientes a los pagos a cuenta del IR o del ISC, una vez vencido el plazo para la regularización de la declaración y pago del impuesto respectivo. Pagos a cuenta del IR y del ISC cuya regularización no haya vencido. En los casos que se hubieran acumulado dos (2) o más cuotas de REFT, SEAP, o tres (3) o más cuotas del RESIT, vencidas y pendientes de pago, se podrán acoger las citadas cuotas, o de existir, las órdenes de pago que las contengan y la orden de pago por la totalidad de las cuotas por las que se hubieran dado por vencidos los plazo. Debiendo de realizarse el fraccionamiento por la totalidad de las cuotas y/u órdenes de pago que contengan las mismas. Las que se encuentren en trámite de reclamación, apelación, demanda contencioso administrativa o estén comprendidas en acciones de amparo, salvo que: - Se hubiera aceptado el desistimiento de la pretensión y conste en resolución firme. - La apelación se hubiera interpuesto contra una resolución que declaró inadmisible la reclamación. - La deuda esté comprendida en una demanda contencioso administrativa o en una acción de amparo en las que no exista una medida cautelar notificada a la SUNAT ordenando la suspensión del Procedimiento de Cobranza Coactiva. ITAN Las que hubieran sido materia de aplazamiento y/o fraccionamiento Los tributos retenidos o percibidos. Multas rebajadas por el acogimiento al régimen de incentivos Multas rebajadas por aplicación del régimen de gradualidad, cuando por dicha rebaja se exija el pago como criterio de gradualidad. Las que se encuentren comprendidas en procesos de reestructuración patrimonial, así como en procesos de reestructuración empresarial. El Impuesto a las Embarcaciones de Recreo que corresponda pagar por el ejercicio en el cual se presenta la solicitud, así como por el ejercicio anterior cuando la última cuota correspondiente al pago fraccionado de dicho impuesto no hubiera vencido. Al respecto, se establece que la regularización del IR (DJ ANUAL) cuyo vencimiento se hubiera producido en el mes anterior a la fecha de presentación de la solicitud, o se produzca en el mes de presentación de la solicitud, no podrá ser deuda de acogimiento; con respecto la DJ ANUAL DEL IR del ejercicio 2009 ésta puede ser presentada en marzo o abril, por ende de haberse presentado la DJ ANUAL del IR en el mes de abril el fraccionamiento de la referida deuda tributaria no pudo haber sido presentada en el mes de abril ni mayo pero sí a partir del presente mes de junio. Por su parte de haberse presentado la DJ ANUAL del IR en el mes de marzo dicho fraccionamiento pudo habere presentado desde el mes de mayo. 4.Requisitos Para acceder al aplazamiento y/o fraccionamiento el contribuyente debe cumplir con lo siguientes requisitos: - Haber presentado todas las declaraciones que correspondan a la deuda N° 208 Primera Quincena - Junio 2010 Área Tributaria tributaria por la que solicita aplazamiento y/o fraccionamiento. - No tener pendientes de pago dos (2) o más cuotas vencidas del REFT o del SEAP; tres (3) o más cuotas vencidas del RESIT; salvo de ser incluidas en la solicitud de fraccionamiento. - No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con una resolución disponiendo su disolución y liquidación, en mérito a lo señalado en la Ley General del Sistema Concursal. - No tener la condición de domicilio fiscal No Habido. - Haber formalizado todas las garantías ofrecidas (carta fianza, hipoteca de primer grado, garantía mobiliaria), cuando la deuda sea mayor a 300 UIT, por ser este un fraccionamiento mas no un aplazamiento o un aplazamiento con fraccionamiento. 5.Cuotas Al respecto la deuda acogida al Fraccionamiento artículo 36° determinará cuotas iguales durante el plazo por el que se otorga el fraccionamiento, el cuál no podrá ser mayor a 72 meses. Cabe señalar que dichas cuotas están formadas por los intereses del fraccionamiento decrecientes y la amortización creciente; con excepción de la primera y última cuota. Asimismo, las cuotas no podrán ser menor al 5% de la UIT, por lo que de efectuarse el fraccionamieto en este referido año, cada cuota no podrá ser menor a S/.180 soles. Por su parte el interés mensual de fraccionamiento será del 80% de la TIM; es decir, 0.96%. I Paso N°2: Generar un Número de Pedido para el Fraccionamiento artículo 36°. Paso N°3: Descargar y solicitar su archivo personalizado el cual será restaurado en el PDT N° 687. 6. Caso Práctico La empresa Almanaques Libres S.A.C., con RUC 20416459828, contribuyente del Impuesto a la Renta de tercera categoría acogido actualmente al régimen general, determinó en su Declaración Jurada Anual del Impuesto a la Renta del ejercicio 2009, presentada el 12 de abril de 2010, tributo por pagar ascendente a S/. 320,000.00 (trescientos veinte mil nuevos soles), tributo el cual aún no ha sido cancelado por la empresa. Al respecto la empresa requiere acogerse a un fraccionamiento a fin de incluir dicha deuda tributaria. Adicionalmente, cuenta con un valor pendiente de pago de IGV de 01/2009 (enero 2009), el cual asciende a S/. 1,852.00 (mil ochocientos cincuenta y dos nuevos soles), deuda tributaria la cual también desea acoger a fraccionamiento tributario. Solución Al respecto la empresa Almanaques Libres S.A.C al haber presentado su DJ ANUAL del IR el 12 de abril de 2010, recién podrá acoger dicha deuda tributaria a partir de junio del presente año. Siendo en la actualidad posible de acogimiento tributario, por lo cual a efectos de poder realizar dicho fraccionmiento la empresa deberá seguir los siguientes pasos: Paso N°1: Solicitar su precalificación vía Clave Sol. Paso N°4: Llenar las casilla de información general, señalando como fecha de actualización la fecha de presentación de la solicitud del Fraccionamiento artículo 36°. Paso N°5: En la segunda pestaña (VALORES) de tenerse valores pendientes de pagos estos se verán reflejados; por lo que en el presente caso aparece la Orden de Pago de enero/2009 de IGV, por lo que a efectos de poder acoger dicho valor se deberá hacer click en la opción ACTUALIZAR, en donde tendrá que indicar si está conforme con el monto determinado en el valor, de no ser así podrá modificar dicho monto a fin de poder acogerlo al fraccionamiento. Cabe señalar que sino acogiera dicho valor deberá hacer Click en la opción NO ACOGE. N° 208 Primera Quincena - Junio 2010 Actualidad Empresarial I-19 I Actualidad y Aplicación Práctica Paso N°8: Una vez grabado dicho PDT N° 687 deberá ser enviado por la página web de SUNAT con su Clave Sol en la opción PDT N° 687- SOLICITUD DE FRACCIONAMIENTO ART. 36°. Paso N°6: A fin de poder acoger la deuda ascendente a S/. 320,000.00, referida a la DJ ANUAL del IR 2009, se tendrá que hacer click en la opción de deudas autoliquidadas, en caso de no encontrarse en dicha opción, usted mismo deberá autogenerar la deuda en la opción OTRAS DEUDAS (cuarta pestaña). Paso N 9: Ir a la opción de CONFIRMACIÓN Y CONSTANCIA, en dicha opción usted podrá imprimir su constancia de presentación del Fraccionamiento artículo 36°. En dicha opción, deberá consignar el número de formulario 664, número de orden, tributo insoluto e interés determinado. 664 Paso 10: Una vez presentada la solicitud de Fraccionamiento Artículo 36°, deberá esperar que la Administración Tributaria (SUNAT) le envie la Resolución de Intendencia Aprobatoria a su Buzón Electrónico de Sunat Operaciones en Línea. Paso N°7: Acogidas las deudas tributarias, deberá ir a la opción MODALIDAD DE PAGO (quinta pestaña) y consignar como forma de pago la opción “0” por ser éste un fraccionamiento. Adicionalmente, deberá consignar el número de cuotas a fraccionar, la cual no podrá ser menor al 5% de la UIT (S/. 180) y no podrá ser mayor a 72 cuotas. Cabe señalar que dicha deuda tributaria al ser menor de 300 UIT no requerirá ser garantizada. Cabe señalar que, según lo establecido en el Procedimiento 52 del TUPA de SUNAT se establece que la calificación de la solicitud del Fraccionamiento Artículo 36° será emitida hasta en un plazo máximo de 30 días hábiles. Debemos señalar al respecto que en la práctica la Administración (SUNAT) al notificar vía buzón electrónico de SUNAT Operaciones en Línea la Resolución de Intendencia Aprobatoria se está demorando menos del plazo establecido (30 días hábiles) en el TUPA. I-20 Instituto Pacífico N° 208 Primera Quincena - Junio 2010