2. contabilidad

Anuncio

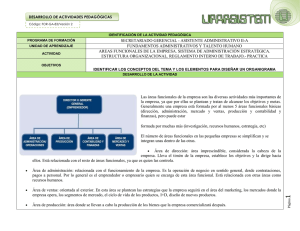

DESARROLLO DE ACTIVIDADES PEDAGÓGICAS Código: FOR-GA-83/Versión 2 IDENTIFICACIÓN DE LA ACTIVIDAD PEDAGÓGICA PROGRAMA DE FORMACIÓN UNIDAD DE APRENDIZAJE ACTIVIDAD CONTABILIDAD, MERCADEO, VENTAS, BANCARIO, CAJERO, SECRETARIADO GERENCIAL Y ASISTENTE ADMINISTRATIVO PRINCIPIOS DE CONTABILIDAD EMPRESA Y CONTABILIDAD, DEFINICIONES, FINES DE LA EMPRESA, CLASES DE EMPRESAS, OBJETIVOS DE LA CONTABILIDAD IDENTIFICAR LOS FINES DE LA EMPRESA, SU CLASIFICACION Y LOS OBJETIVOS DE LA CONTABILIDAD OBJETIVOS DESARROLLO DE LA ACTIVIDAD EMPRESA Y CONTABILIDAD 1. LA EMPRESA De acuerdo con el Artículo 25 del Código de Comercio Colombiano, “se entenderá por empresa toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la presentación de servicios”. Desde el punto de vista social, la empresa es una asociación de personas que trabajan en conjunto utilizando determinados recursos con el fin de alcanzar ciertos objetivos. Prestar un servicio o producir un bien económico. Se presta un servicio al impartir educación (colegios), curar enfermos (Hospitales), ofrecer entretenimiento (circo), etc. Se produce un bien económico al extraer minerales, recoger frutos alimenticios, fabricar aviones, muebles, vehículos, zapatos etc. Obtener un beneficio. La empresa al desarrollar su actividad trata de conseguir una utilidad para retribuir el esfuerzo de quien ha coordinado los factores productivos. Contribuir al progreso de la Sociedad y desarrollo del bienestar social. Una particularidad de este aspecto es la contribución de las empresas a las cargas públicas. El Estado, como representación de este bien común, desarrolla servicios públicos de índole muy variada (por Ej. Carreteras, hospitales, seguridad, etc.) cuyo sostenimiento justifica los impuestos a través de los cuales revierten a la comunidad Página 1 1.1 FINES DE LA EMPRESA DESARROLLO DE ACTIVIDADES PEDAGÓGICAS Código: FOR-GA-83/Versión 2 social que ella aporta al conjunto de empresas. 1.2 CLASIFICACION DE LAS EMPRESAS Empresas Según la Actividad Económica Empresas Según el Tamaño Empresas Según la Procedencia del Capital Empresas Según el Número de propietarios Empresas Según su Objetivo 2. CONTABILIDAD Proceso que permite recopilar, clasificar, registrar, analizar e informar las operaciones mercantiles relacionadas por una empresa, con el fin de producir informes que permitan planear, controlar y tomar decisiones sobre su actividad. La Contabilidad, es una disciplina diseñada por el hombre para satisfacer su necesidad de administrar y conocer el resultado de ganancia o pérdida en las actividades que realiza, ya sea de comercialización de bienes o servicios, producción, manufactura y extracción de bienes. Objetivo General de la Contabilidad Proporcionar información de hechos económicos, financieros y sociales suscitados en una empresa u organización; de forma continua, ordenada y sistemática, sobre la marcha y/o desenvolvimiento de la misma, con relación a sus metas y objetivos trazados, con el objeto de llevar CUENTA Y RAZON del movimiento de las riquezas públicas y privadas con el fin de conocer sus resultados, para una acertada toma de decisiones. Objetivos Específicos de la Contabilidad Página 1. Obtener en cualquier momento información ordenada y sistemática sobre el movimiento económico y financiero del negocio. 2. Establecer en términos monetarios, la información histórica o predictiva, la cuantía de los bienes, deudas y el patrimonio que dispone la empresa. 2 La Contabilidad tiene por objeto proporcionar los siguientes informes: DESARROLLO DE ACTIVIDADES PEDAGÓGICAS Código: FOR-GA-83/Versión 2 3. Registrar en forma clara y precisa, todas las operaciones de ingresos y egresos. 4. Proporcionar, en cualquier momento, una imagen clara de la situación financiera del negocio. 5. Prever con anticipación las probabilidades futuras del negocio. 6. Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo económico. 7. Servir como comprobante fidedigno, ante terceras personas de todos aquellos actos de carácter jurídico en que la contabilidad puede tener fuerza probatoria conforme a Ley. 8. Proporcionar oportunamente información en términos de unidades monetarias, referidas a la situación de las cuentas que hayan tenido movimiento hasta la fecha de emisión. 9. Suministrar información requerida para las operaciones de planeación, evaluación y control, salvaguardar los activos de la institución y comunicarse con las partes interesadas y ajenas a la empresa. 10. Participar en la toma de decisiones estratégicas, tácticas y operacionales, y ayudar a coordinar los efectos en toda la organización. El siguiente esquema muestra la relación entre las operaciones de la empresa, la contabilidad y las decisiones de la gerencia. La actividad de la empresa origina las operaciones administrativas Las operaciones tienen un reflejo documental. Los documentos son la base de las inscripciones contables. La contabilidad ofrece resúmenes de la situación y resultados. Página Las decisiones de la gerencia determinan la actividad de la empresa 3 El análisis de los datos contables orienta las decisiones de la gerencia DESARROLLO DE ACTIVIDADES PEDAGÓGICAS Código: FOR-GA-83/Versión 2 RECURSOS Y EQUIPOS REQUERIDOS Página 4 TABLERO, MARCADOR, BORRADOR, VIDEO BEAM COMPUTADOR.