Normas y Bases bajo los cuales es posible Cancelar los adeudos a

Anuncio

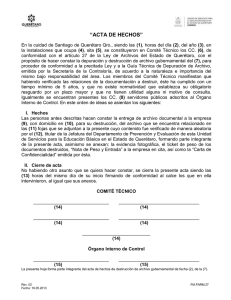

Normas y Bases bajo los cuales es posible Cancelar los adeudos a cargo de Terceros Documento aprobado por la Junta de Gobierno en su Tercera Sesión Ordinaria de 2010, celebrada el 29 de Septiembre de 2010 NORMAS Y BASES BAJO LAS CUALES ES POSIBLE CANCELAR LOS ADEUDOS A CARGO DE TERCEROS Con fundamento en lo dispuesto en los Artículos 1 y 46 II, de la Ley Orgánica de la Administración Pública Federal; 58 fracción XVII, de la Ley Federal de las Entidades Paraestatales; 17 fracción XVII del Estatuto Orgánico del Consejo de Promoción Turística de México, S.A. de C.V., y en atención a lo previsto en los Artículos 16 de la Ley General de Contabilidad Gubernamental; 31 fracción XVI de la Ley del Impuesto Sobre la Renta; Boletín C-3 “Cuentas por Cobrar”, de las Normas de Información Financiera, emitido por el Instituto Mexicano de Contadores Públicos, en lo concerniente a la Creación de la Estimación para cuentas Incobrables; así como la (Norma Específica de Información Financiera Gubernamental para el Sector Paraestatal) NEIFGSP 006.- “Norma para registrar la estimación y la cancelación de cuentas o documentos por cobrar irrecuperables”, emitida por la Unidad de Contabilidad Gubernamental e Informes Sobre la Gestión Pública de la Secretaría de Hacienda y Crédito Público, se expiden las siguientes Normas y Bases. SUPUESTOS BAJO LOS CUALES ES POSIBLE CANCELAR ADEUDOS A CARGO DE TERCEROS. Se podrán cancelar los adeudos a cargo de terceros ya favor del Consejo de Promoción Turística de México, S.A. de C.V., cuando éstos se ubiquen dentro de los siguientes supuestos: A. Cuando los créditos hayan prescrito, conforme a lo establecido en las normas sustantivas aplicables. B. Cuando exista notoria imposibilidad práctica de cobro. Se considera que hay notoria imposibilidad práctica de cobro: a) Si los créditos no exceden de $5,000.00 (CINCO MIL PESOS 00/100 M.N.) y en un año no se logra su cobro. b) Cuando el deudor no tiene bienes embargables. c) Cuando el deudor falleció sin dejar bienes a su nombre. d) Cuando el deudor desapareció sin dejar bienes a su nombre. e) Cuando el deudor fue declarado en quiebra o concurso. El importe señalado en el inciso a), se actualizará en los mismos términos que se actualice en la Ley del Impuesto Sobre la Renta, el importe para declarar incobrables, los créditos cuyo monto no se recupere en un año. C. Cuando el análisis costo-beneficio, resulte que el importe de las acciones de recuperación del crédito, sea más alto que el monto mismo del crédito a recuperar. En estos casos el análisis costo-beneficio será elaborado por el área que proponga la cancelación, previamente a que el caso sea presentado a la Dirección Ejecutiva de Administración y Finanzas, para que ésta requisite el Acta de Depuración y Cancelación de Saldos, conforme al instructivo que figura en el Anexo de la NEIFGSP 006 (misma que se anexa como parte integrante de estas bases, evaluando entre otros aspectos, los siguientes: a) Sí el deudor se encuentra localizado o es localizable. b) La calidad de las garantías otorgadas para el crédito. c) Sí el deudor cuenta con otros bienes, además de los otorgados en garantía, que puedan ser utilizados, para cubrir el importe del adeudo. d) Se evaluará, de acuerdo al domicilio del deudor y el de la ubicación de los bienes otorgados en garantía, el importe de las acciones que tendrían que realizarse para recuperar el importe del crédito. e) Sí el crédito del Consejo es preferente o está sujeto a prelación. f) Los demás aspectos que a juicio del área que propone la cancelación, deban tomarse en cuenta para evaluar el costo y factibilidad de la recuperación del crédito. D. En créditos que no excedan de $10,000.00 (DIEZ MIL PESOS 00/100 M.N.) cuando la recuperación del crédito dependa de causas ajenas al deudor, y la falta de recuperación no implique culpa grave o descuido notorio del deudor. E. Cuando no obstante haber seguido un procedimiento judicial para lograr la recuperación, la autoridad competente dicte sentencia contraria al interés del Consejo. F. Cuando la incobrabilidad derive de caso fortuito o fuerza mayor. PROCEDIMIENTO PARA CANCELAR ADEUDOS A CARGO DE TERCEROS: 1. Cuando algún adeudo pueda ubicarse en alguno de los supuestos citados con antelación, el Titular del área que proponga la cancelación, deberá solicitar por escrito a la Dirección Ejecutiva de Administración y Finanzas, en atención a las facultades señaladas en el artículo 41 fracciones I, III, IV y V del Estatuto Orgánico, evalúe su procedencia, proporcionando al efecto en la solicitud que presente, los siguientes elementos: a) Los datos de identificación del deudor (nombre, domicilio, RFC). b) Se indique el monto del adeudo vencido cuya cancelación se propone. c) Se mencione el origen del adeudo (contrato, convenio, pena convencional, etc…) d) Se describa detalladamente el motivo por el cual se considera de difícil cobro o incobrable el crédito cuya cancelación se solicita, indicando en que supuesto de los ya señalados se ubica el caso. e) Los demás que considere necesarios la Dirección Ejecutiva de Administración y Finanzas. Dicha solicitud, además del nombre y firma del titular del área requirente, contendrá los nombres, firmas y cargos del personal que obtuvo y que superviso la información contenida en la misma. 2. Con base en los elementos aportados por el área que proponga la cancelación, la Dirección Ejecutiva de Administración y Finanzas evaluará la procedencia de cancelar el crédito en cuestión, tomando en cuenta lo previsto en la NEIFGSP 006 – “Norma para registrar la estimación y cancelación de cuentas o documentos por cobrar irrecuperables”. 3. Satisfechos los requisitos anteriores y una vez determinada la procedencia de la cancelación del adeudo, la Dirección Ejecutiva de Administración y Finanzas solicitará a la Coordinadora Sectorial, designe a un representante para que asista al levantamiento y firma del Acta de Depuración y Cancelación de Saldos, la cual será requisitada en los términos del Anexo de la NEIFGSP 006 ( Anexo A). 4. Al levantamiento y firma del acta a la que se refiere el inciso anterior, además del representante que designe la Coordinadora Sectorial, deberán asistir por parte del Consejo de Promoción Turística de México, S.A. de C.V., el Director Ejecutivo de Administración y Finanzas, el Director de Recursos Financieros y el titular del área que haya propuesto la cancelación del adeudo y el Titular del Órgano Interno de Control. Estas personas sólo podrán ser suplidas por los servidores públicos del nivel jerárquico inmediato inferior al de aquel que sustituyan, debiendo comparecer con oficio de designación. 5. La Dirección Ejecutiva de Administración y Finanzas, informará a Junta de Gobierno del Consejo y a la Coordinadora Sectorial, de las cancelaciones de adeudos a cargo de terceros que hayan sido aprobadas, para que ésta última a su vez las haga del conocimiento de la Secretaría de Hacienda y Crédito Público. 6. Asimismo, la Dirección Ejecutiva de Administración y Finanzas por conducto de la Dirección de Recursos Financieros, deberá llevar un registro de las cancelaciones de adeudos que sean realizadas, con el fin de que éstas sean previstas en la contabilidad del Consejo e informadas oportunamente a la Secretaría de Hacienda y Crédito Público, en los términos señalados en la NEIFGSP 006 – “Norma para registrar la estimación y cancelación de cuentas o documentos por cobrar irrecuperables”. ANEXO “A” ACTA DE DEPURACIÓN Y CANCELACION DE SALDOS En _______________(1)______________ el día _____(2)_____ del mes de _____(3)_______ de dos mil ____(4)__________, a las _______(5)____ horas, en las instalaciones de ________________(6)___________________ sitas ______________________(7)______________________, se en reunieron los CC. ___________________________________(8)_____________________________________ quienes manifiestan, que se levanta la presente Acta de Depuración y Cancelación de Saldos, que servirá como sustento para ajustar ____________________________(9)_____________________ la(s) con cuenta(s) los importes: _____________________(10)______________________, respectivamente; y que en el mismo orden, la fecha del último movimiento registrado en cada cuenta es _________________(11)__________________ al tenor de las siguientes: DECLARACIONES Manifiesta el _____________(12)___________________________________ ACUERDO Procede registrar los siguientes _____(13)_________ a las cuentas __________(14)______, por las cantidades _____________(15)_________________, los cuales serán correspondidos con ________________(16)___________________ a las cuentas _______________________(17)__________________________________ por los importes __________________(18)_________________________________, respectivamente. Los firmantes hacen constar que el examen, los documentos que se anexan y sus opiniones, se refieren al asunto que ___________(19)_____________ de _______(20)_____________ detalla en _________________(21)_____________________; y se han rubricado de conformidad los anexos y el documento de afectación contable, correspondiente al ajuste a las cuentas indicadas en la presente Acta. Asimismo declaran que presenciaron la invalidación de ___________(22)____________, directamente relacionado con la corrección y/o ajuste de cuentas contables. El original de esta Acta y los anexos que en la misma se mencionan, por constituir el soporte documental de los registros contables, son parte del documento de afectación contable, y las copias quedan en poder de _________(23)____________. Leída la presente Acta y no habiendo más que hacer constar, a las _______(24)________hrs. del día _____(25)_______ de ________(26)_________ de dos mil ______(27)____, se dio por concluido el Acto, firmando de conformidad las personas que en el intervinieron, tanto al calce y margen de las hojas del Acta de Depuración y Cancelación de Saldos, como en los anexos que forman parte de la misma. _______________________________________(28)__________________________________ ____(29)______(30)___________(31)___________________(32)________________________ Instructivo de llenado I. Para que esta Acta tenga validez, en el caso de las dependencias, se requiere que cuando menos estén representantes con autoridad suficiente de la Dirección Ejecutiva de Administración y Finanzas (equivalente a Oficialía Mayor) del Órgano Interno de Control, Dirección Recursos Financieros y de las áreas que hayan participado en los análisis, estudios técnicos, gestiones administrativas y judiciales, etc. En el caso de entidades paraestatales, deberán asistir representantes de las mismas áreas o equivalentes, además de la coordinadora sectorial. II. El Acta no debe tener abreviaturas ni raspaduras. III. Llenado del Acta: (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) (19) (20) (21) Indicar la localidad en la que se celebra el Acto. Anotar con letra el día. Asentar con letra el nombre del mes. Escribir con letra el complemento para indicar el año correspondiente. Indicar con letra la hora de inicio del Acto. Anotar el nombre de la entidad o dependencia en donde se realiza el Acto. Señalar el domicilio de las instalaciones en que se lleva a cabo la reunión. Escribir el nombre completo, cargo que desempeña, dependencia o entidad y unidad de adscripción, de cada uno de los representantes que participan en el acto. Anotar el número y denominación de la(s) cuenta(s). Escribir, en el orden en que mencionan las cuentas, el (los) monto(s) con número y letra. Indicar la fecha del último movimiento registrado en cada cuenta. Asentar en primer término el nombre del declarante y en seguida la narración de las acciones y cuando fueron realizadas al interior de la dependencia o entidad, así como las gestiones efectuadas, cuando, ante que instancia, áreas externas o personas, y los resultados obtenidos; asimismo, mencionar los nombres de los documentos y sus fechas, que apoyen lo dicho tales como estudios, dictámenes, citatorios, actas administrativas y judiciales, oficios, telegramas, etc., y la petición de que se anexen a este instrumento, como parte integrante. Asentar también, las atribuciones que tiene conferidas el declarante, y las disposiciones legales o de otra índole que les confieren, así como la opinión qu tenga sobre el asunto en cuestión. (Sucesivamente se seguirá este procedimiento hasta agotar las declaraciones de los participantes en el Acto). Señalar, según corresponda, cargos(s) o abono(s). Especificar el número y denominación de la(s) cuenta(s) correspondiente(s). Anotar los montos con número y letra, en el orden en que aparecen las cuentas en el punto catorce. Señalar, según corresponda, cargo(s) o abono(s). Especificar el número y denominación de la(s) cuenta(s) correspondiente(s). Anotar los montos con número y letra, en el orden en que aparecen las cuentas en punto diecisiete. Anotar, según sea el caso, la Dirección Ejecutiva de Administración y Finanzas o el Órgano de Gobierno. Señalar la denominación o razón social de la entidad de que se trate. Describir el nombre del documento (acta, acuerdo, memorándum, etc.), número de identificación y fecha. (22) Especificar los documentos relativos que consignen derechos y obligaciones como pagarés, facturas, cheques, etc., sus importes y fechas, respectivos. (23) Anotar el (los) nombre(s) de la(s) persona(s) que conservarán copia de esta Acta. Deben corresponder a alguno(s) o todos los nombres a que se refiere el punto (8). (24) Anotar con letra la hora en que se dé por concluido el Acto. (25) Señalar con letra el día en que se dé por concluido el Acto. (26) Escribir el nombre del mes correspondiente. (27) Escribir con letra el complemento para indicar el año correspondiente. (28) Anotar el nombre completo y cargo del representante de la Dirección Ejecutiva de Administración y Finanzas (equivalente a la Oficialía Mayor) y recabar firma. (29) Anotar el nombre completo y cargo del representante del Órgano Interno de Control y recabar firma. (30) Anotar el nombre completo y cargo del representante de la Dirección de Recursos Financieros y recabar firma. (31) Anotar, en su caso, el nombre completo y cargo del representante de la coordinador sectorial y recabar firma. (32) Anotar los nombres completos y cargos de los representantes de otras áreas participantes, y recabar firmas. NOTA: Este modelo de Acta de Depuración y Cancelación de Saldos, no es limitativo, por lo cual las áreas usuarias de la entidad podrán agregar, conforme a sus necesidades, la información que consideren aclaratoria, complementaria o de particular interres.