acero en cifras

Anuncio

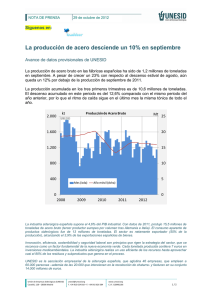

ACERO EN CIFRAS Año 1, Número 5, Noviembre 2012 Comisión de Estadísticas Al mes de septiembre 2012 Millones de Toneladas Comparativo 2012-2011 Producción de Acero 13.4 ▼1.7% Consumo de Acero 18.1 ▲16.4% Importaciones siderúrgicas 7.6 ▲41.1% Exportaciones siderúrgicas 3.8 ▼17.7% Fuente: CANACERO y SHCP Factores para tomar en cuenta World Steel Association difunde sus estimaciones de producción acumuladas para el mes de octubre. Durante enero-octubre 2012, la producción de acero de los 62 países que reportan mensualmente, aumentó 0.7% respecto al 2011 y totalizó mil 277 millones de toneladas. China aumentó su producción 2.1% y llegó a 602 millones de toneladas. WSA estimó una disminución de 1.2% para México, alcanzando 15 millones 34 mil toneladas en los diez meses del año. Significativo aumento de las importaciones explica el aumento en el consumo de acero A septiembre de 2012, el sector siderúrgico mantiene un volumen de producción de acero acumulado inferior al registrado en el mismo lapso del año anterior, transitando de 13.7 a 13.4 millones de toneladas (mmt). En contraste, el consumo de acero continúa con un crecimiento significativo, al pasar de 15.5 a 18.1 mmt durante el período presentado. A lo largo de 2012, ese incremento en el consumo de acero ha sido cubierto con productos de origen extranjero, los cuales alcanzan 7.6 mmt al término de los nueve meses del año y superan en 2.2 mmt a los del mismo período del año pasado. Tal penetración de productos siderúrgicos va en considerable aumento, puesto que las cifras al noveno mes superan el total importado en 2011 y se prevé que para diciembre superen las 10.1mmt. Si bien la mayoría de la importaciones proceden de Estados Unidos, ya que suman el 40.8%, revelan una disminución de 11 puntos comparadas con el mismo período de 2011, cuando representaban el 51.6% del total. En contrasentido las importaciones de países con lo que no se tiene firmados acuerdos comerciales fueron al alza y se vieron favorecidos por la quita de aranceles que se mantuvo en gran parte del año; así, mientras que en enero-septiembre 2011 las importaciones de acero de Corea del Sur, Brasil, Rusia, China y Ucrania cubrían el 14.0% del total, en el transcurso de 2012 ya ocupan el 27.6%, es decir un aumento de 13.6 puntos. Cámara Nacional de la Industria del Hierro y el Acero Comisión de Estadísticas Página 1 Exportaciones siderúrgicas a la baja con alta concentración en el continente americano Del lado de las exportaciones, se observa que el nivel acumulado a septiembre de 2012 disminuyó 800 mil toneladas en relación a igual período de 2011, con lo que se pone en evidencia la escasa participación de la industria siderúrgica de México en el mercado mundial del acero. Durante enero-septiembre 2012, las exportaciones de productos siderúrgicos se ubicaron en 3.8 mmt, mientras que en su comparativo de 2011 alcanzaron 4.6 mmt; con ello se prevé que al cierre del año éstas se sitúen en 5.0 mmt, revelando que el 2012 es el segundo período más bajo de la última década. México: Exportaciones de productos siderúrgicos, Principales destinos Analizando el destino de nuestras exportaciones, se advierte que mientras en el 2011, el 85.8% se dirigió al continente americano, 54.0% a Estados Unidos, en estos nueve meses la cifra aumentó a 91.2% a la región y a 58.1% a Estados Unidos; lo cual confirma la gran dependencia que en materia siderúrgica guarda México respecto del continente y en especial del mercado norteamericano. 2011 2012 Otros 14.2% Estados Unidos 54.0% Otros 8.8% Estados Unidos 58.1% Resto de América 31.8% Resto de América 33.1% Fuente: Elaborado por CANACERO con datos proporcionados por SHCP Pese al gran número y países con los que México ha firmado acuerdos comerciales, hasta en tanto no se dé una mayor diversificación de nuestro mercado exterior siderúrgico, toda situación que se presente en Estados Unidos necesariamente impactará en el desenvolvimiento productivo nacional. La industria en septiembre 2012 Este mes la producción de acero alcanzó un nivel cercano a 1.6 mmt, superando en 2.6% al mes de agosto y en 3.2% a septiembre de 2011. La producción de laminados descendió 0.1% respecto a agosto, aunque superó en 1.3% a septiembre 2011 y los derivados mostraron aumentos comparativos de 3.4 y 4.2%, respectivamente. Los laminados largos presentaron con el 4.2% el mayor aumento de agosto a septiembre, por el crecimiento del alambrón, la varilla corrugada y los perfiles comerciales; mientras que los planos cayeron 6.0%, especialmente por la baja en placa y lámina caliente. El consumo de acero retrocedió 3.8% en septiembre, fundamentalmente por la baja de 7.3% en los laminados planos, primordialmente placa y lámina en caliente. Las importaciones siderúrgicas, ante la reinstalación de aranceles, disminuyeron 11.0% en este mes en prácticamente todos los productos, a excepción del alambrón, los perfiles comerciales y estructurales, la placa y la lámina en frío. Las exportaciones continuaron con su bajo desempeño, retrocediendo 20.3% respecto a agosto; no obstante el alambrón, la placa y los perfiles estructurales señalaron variaciones positivas en septiembre. Producción al Alza Var. % Enero-Septiembre 2012 vs. 2011 Tubos con costura >115mm Tubos sin costura Perfiles estructurales Planos de acero inoxidable Varilla corrugada Perfiles comerciales 56.7% 22.1% 15.5% 11.8% 8.4% 8.3% Producción a la Baja Hojalata Planchón Lámina cromada Lámina en frío Alambrón Alambre Cámara Nacional de la Industria del Hierro y el Acero Comisión de Estadísticas -28.1% -20.5% -14.3% -3.7% -1.8% -1.8% Página 2