Volumen del punto de equilibrio

Anuncio

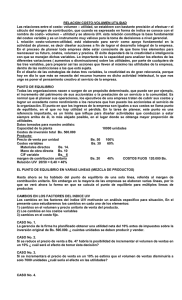

CONTABILIDAD ADMINISTRATIVA TEMA 3 MODELO COSTO-VOLUMEN-UTI CONTENIDO: 3.1 Concepto e importancia 3.2 El Punto de equilibrio 3.3 Supuestos del modelo Costo-Volumen-Utilidad 3.4 Planeación de las utilidades y la relación Costo-Volumen-Utilidad 3.5 Análisis de cambios en las variables del modelo Costo-Volumen-Utilidad 3.6 Análisis de simulación en el modelo Costo-Volumen-Utilidad 3.7 Punto de equilibrio en varias líneas 3.8 Ejercicios Libro: Contabilidad Administrativa de David Noel Ramírez Padilla capítulo 5 3.1 Concepto e importancia Las herramientas que integran la contabilidad administrativa sirven de apoyo a la administración principalmente en dos funciones: La planeación y el control. El modelo costo- volumen -utilidad está elaborado para servir como apoyo fundamental de la actividad de planear, es decir, diseñar las acciones a fin de lograr el desarrollo integral de la empresa al igual que los presupuestos. En el proceso de planeación operativo o a corto plazo toda empresa debe estar consciente de que tiene tres elementos para encauzar su futuro: costos, volúmenes y precios. El éxito dependerá de la creatividad e inteligencia con que se manejen dichas variables. La globalización, tiene un efecto fuerte en las decisiones que se toman en una empresa y por ello es esencial utilizar lo mejor posible su capacidad para generar riqueza. De esta manera cada uno de los factores que conforman el modelo C-V-U se ve afectado por la globalización y requiere de consideraciones especiales. PRECIO. Con la apertura económica y comercial, el precio de los productos no es un factor controlable por la empresa, ya que para competir se requiere igualar o incluso reducir el precio respecto a los competidores. Son pocas las industrias en donde la empresa pueda definir el precio de su producto sin considerar al mercado. Esto aplica para productos nuevos sin competencia directa. VOLUMEN. Esta variable depende de factores tan diversos como la saturación del mercado, el valor agregado que el producto ofrece respeto al ofrecido por otros productos similares, las estrategias de comercialización, distribución y mercadotecnia, los cambios en los gustos del consumidor, etc. Por lo tanto la empresa debe realizar constantemente estudios del mercado y de la industria, para conocer cuál es la capacidad de demanda de su producto o servicio y en función de esta establecer sus estrategias en el futuro. COSTO. De las tres variables que conforman el modelo C-V-U, el costo es el único que puede ser controlado directamente por la empresa, existen diversas estrategias para administrar mejor el control sobre los costos, así como reducirlos al máximo posible (costeo basado en metas, costeo basado en actividades). En el tema de costos la tendencia es intentar reducirlos lo máximo posible y al mismo tiempo, hacer más eficiente su utilización. 3.2 PUNTO DE EQUILIBRIO. Definición: El punto en que los ingresos de la empresa son iguales a sus costos se llama punto de equilibrio; en él no hay utilidad ni pérdida. El beneficio principal de hacer un análisis del Punto de equilibrio es enriquecer el conocimiento de las interrelaciones de los factores que afectan la ganancia, especialmente el comportamiento de los costos sobre las unidades producidas; además permite conocer el nivel mínimo de ventas, capacidad y producción necesarias para que la empresa pueda operar sin pérdidas. Para calcular el punto de equilibrio es necesario tener perfectamente determinado el comportamiento de los costos; de otra manera es sumamente difícil determinar la ubicación de este punto. Formas de representar el punto de equilibrio. 1. Algebraica. El punto de equilibrio se puede expresar de la siguiente forma: IT P(X) P(X) – CV(X) X(P-CV) = CT Donde: P representa el precio por unidad = CV(X) CF X representa el número de unidades vendidas = CF CV representa el costo variable por unidad = CF CF representa el costo fijo total en un tramo Definido. X = CF P - CV Tanto en los costos variables como en los costos fijos se deben incluir los de producción, administración, de ventas y financieros. Margen de Contribución: es el exceso de los ingresos respecto a los costos variables; es la parte que contribuye a cubrir los costos fijos y proporciona una utilidad. MARGEN DE CONTRIBUCIÓN: El margen puede ser expresado de tres formas Unitario Precio Costo variable Margen de contribución Total Porcentual 20 8 $ 200,000 80,000 100% 40% $ 12 $ 120,000 60% M de C= Precio – costo variable unitario M de C % = 1 - Costo variable = 1 - 8 : 1 - .40 = 60% Precio de venta 20 2. Forma gráfica Ingresos totales $ Costos totales Punto de Equilibrio Costos Variables Costos Fijos Unidades Esta forma permite evaluar la repercusiones que sobre las utilidades tiene cualquier movimiento o cambio de costos, volúmenes de ventas y precios. MARGEN DE SEGURIDAD: Es un elemento adicional en la planeación el Margen de seguridad, medida de riesgo que indica la relación que guardan las ventas en equilibrio de las ventas reales o planeadas y que se encuentra restando las unidades del punto de equilibrio de las ventas presupuestadas, como muestra la siguiente fórmula: Margen de seguridad total: Diferencia entre las ventas del punto de equilibrio de la empresa y sus ventas planeadas o actuales. Margen de seguridad= Volumen planeado de ventas – Volumen del punto de equilibrio Margen de seguridad Ventas presupuestadas - Ventas de equilibrio = m de seg en % en % Ventas presupuestadas M de S = 200,000 – 100,000 = 50% 200,000 Lo que indica que el negocio tiene un margen de seguridad del 50% entre mayor sea éste, más segura es la situación del mismo y menos riesgo tiene la empresa. 3.3 SUPUESTOS DEL MODELO. Es necesario que al analizar los resultados generados por este modelo se tomen en consideración los siguientes supuestos que limitan la precisión y confiabilidad de un determinado análisis de costo-volumen-utilidad: 1. Tanto la función de ingresos como la de costos guardan un comportamiento lineal, lo cual es válido dentro de un nivel relevante. 2. Existe sincronización perfecta entre el volumen de ventas y el de producción, lo cual trae por consecuencia que los inventarios de artículos terminados permanezcan constantes. Y al aplicar justo a tiempo, es posible lograr que la cantidad de inventario de artículos terminados sea pequeña y constante. 3. Existe la posibilidad de una perfecta diferenciación de los costos en fijos y variables 4. El cambio de alguna de las variables no tiene efecto sobre las demás, las cuales se suponen constante. Por ejemplo; si el precio cambia, la demanda no se altera, lo cual no es cierto en todos los casos. 5. Durante la búsqueda del punto de equilibrio no se produce modificación alguna de la eficacia y eficiencia de los insumos que intervienen en la organización. 6. El modelo se basa, originalmente, en la utilización de una sola línea en la empresa, para esta limitación existe el cálculo del punto de equilibrio para varias líneas. 3.4 LA PLANEACION DE UTILIDADES Y LA RELACION COSTO-VOLUMEN – UTILIDAD. Como se ha comentado ya, este modelo ayuda a la administración a determinar las acciones que se deben tomar con la finalidad de lograr cierto objetivo, que en el caso de las empresas lucrativas es llamado utilidades. Las utilidades deberán ser suficientes para remunerar el capital invertido en la empresa. De acuerdo con lo que se imponga cada una, como meta, se puede calcular cuánto hay que vender a qué costos y a qué precio, para lograr determinadas utilidades. La manera de calcular la cantidad de unidades a vender para obtener una determinada utilidad es la siguiente: Costos fijos Utilidad deseada Unidades por vender = -----------------------------------------------Margen de contribución unitario Margen de contribución unitario = precio de venta – costo variable por unidad. Si se quiere hacer más completo el ejemplo anterior, sería necesario introducir el aspecto fiscal. Y la fórmula sería la siguiente. Utilidad deseada después de impuestos Costos fijos (1 – t ) Unidades por vender = Margen de contribución unitario 3.5 ANALISIS DE CAMBIOS EN LAS VARIABLES DEL MODELO COSTO-VOLUMENUTILIDAD. Importancia y síntesis de la simulación en las diferentes variables del modelo. a) Cambios en la variable de los Costos unitarios: Una estrategia para incrementar utilidades, y por lo tanto hacer bajar el punto de equilibrio, es tratar de reducir los costos variables. esto se logra utilizando eficazmente los recursos o los insumos. Al disminuir el costo variable, el margen de contribución se incremente; en cambio si aumentan los costos variables unitarios, el margen de contribución disminuye, lo cual origina las mismas consecuencias sobre las utilidades. b) Cambios en la variable de precio: Es necesario recordar, que se acabó la época de hacer negocios con base en los precios; ahora se hacen mediante reducción de costos. Sin embargo, hay excepciones del precio que pueden aprovecharse a través de las condiciones de venta (plazo, descuento, rebaja y bonificaciones) para diseñar algunas estrategias interesantes. Para las empresas que no están sujetas al control de precios, resulta muy interesante ver las diferentes opciones de éstos, su repercusión en la demanda, y por lo tanto su efecto en la sutilidades de la empresa. en esta estrategia se debe considerar el mercado en el que se colocan los productos y que los clientes estén dispuestos a pagar cierto precio en áreas de determinada calidad en el servicio. c) Cambios en la variable de Costos fijos. También pueden producirse movimientos en estos costos, de tal modo que si se incrementan la empresa tiene que realizar un esfuerzo adicional para cubrirlos. Cuando se produce el incremento de estos costos, el punto de equilibrio se mueve a la derecho de la gráfica es decir aumenta. d) Análisis de la variable Volumen: este análisis es muy simple, pues cualquier incremento de volumen por arriba del punto de equilibrio actual representa un aumento de utilidades, y cualquier disminución de volumen trae un decremento de utilidades. 3.6. EL MODELO COSTO-VOLUMEN –UTILIDAD Y EL ANÁLISIS DE SENSIBILIDAD (SIMULACIÓN) Se ha explicado que la contabilidad administrativa se hace presente en la tarea de planear en las empresas a través de diferentes herramientas, como los presupuestos y el modelo costo volumen utilidad. Ambas herramientas se aplican utilizando la técnica denominada simulación, ideada para diseñar y elegir las mejores acciones que habrán de tomarse con el fin de colocar a la empresa en el lugar deseado por la administración. Ventajas de la simulación: 1. Permite experimentar con un modelo de sistema, en lugar de hacerlo con el sistema real 2. Facilita la proyección de hechos futuros y detecta cuál será la reacción ante dichos acontecimientos por parte del sistema real. 3. Ayuda a que la empresa conozca con anticipación los efectos que pueden ocurrir con la liquidez y rentabilidad, antes de comprometerlos con una acción determinada 4. Se logra analizar en forma independiente cada una de las variables que integran el modelo, facilitando la solución de problemas específicos de cada una de las variables, así como su expresión óptima. 5. Disminuye el riesgo del negocio ante un problema, al elegir la acción adecuada basada en información objetiva. Una de las dificultades más graves surgen al aplicar la simulación es la construcción del modelo, lo que no sucede en los casos del presupuesto y del modelo costovolumen-utilidad, debido a que dichos modelos ya existen. Sin duda, el modelo C-V-U, junto con el análisis de sensibilidad, ofrece a la administración una gran ayuda en su labor de planificar, sobre todo en esta época de cambios acelerados que obliga a la administración de las empresas a una constante búsqueda de oportunidades para lograr la supervivencia. 3.7. El punto de equilibrio en varias líneas. Hasta ahora se ha hablado del punto de equilibrio de una sola línea referida al margen de contribución unitario. Sin embargo, en la mayoría de las empresas se elaboran varias líneas, por lo que se verá ahora la forma en que se calcula el punto de equilibrio para múltiples líneas de productos. Supóngase que las ventas de las diferentes líneas guardan la misma proporción que la composición de ventas. Costos fijos Fórmula: Ejemplo: Punto de equilibrio = Para varias líneas Margen de contribución promedio ponderado Líneas de productos A B C $60 $40 $70 Costo variable unitario 40 20 40 Margen de contribución $20 $ 20 $ 30 % de Participación (mezcla de ventas) 50% 30% 20% Precio de venta Mezcla = La proporción de cada línea sobre las ventas, la importancia relativa de cada una de las líneas respecto del total de ventas. 1. Determinar el Margen de contribución promedio ponderado MCPP = MC MEZCLA = A 20 x 50% = $10 B 20 x 30% = 6 C 30 x 20% = 6 $22 MCPP (Margen de contribución promedio Ponderado) 2. Sustituir en la fórmula P.E. = 12,000 = 545.45 22 = 545 unidades 3. El total de unidades se distribuye en base al % de participación de cada producto o línea: A = 545 unidades x .50 B = 545 x .30 C = 545 x .20 Total de unidades = 272 unidades = 164 = 109 545 ===== También aplican las fórmulas para la determinar las unidades a vender con determinada utilidad antes y después de impuestos: Unidades a vender = Costos fijos + Ut. De operación Margen de contribución promedio ponderado Unidades a vender = Costos fijos + Utilidad después de Imptos (1–t) Margen de contribución promedio ponderado