Marineros borrachos - The Credit Strategist

Anuncio

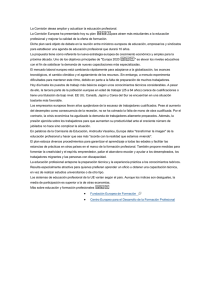

Impreso por . Prohibida su reproducción. 25 EL MUNDO. MARTES 16 DE AGOSTO DE 2011 ECONOMÍA Marineros borrachos MICHAEL LEWITT En las últimas dos semanas, los mercados financieros han actuado como marineros borrachos, a pesar de que esto pueda sonar como un insulto a los marineros borrachos. No cabe duda de que sobran razones para que los inversores a escala mundial rehuyan los riesgos a la vista de cómo se dirigen la política monetaria y la fiscal en los últimos años. Ahora resulta evidente que los mercados se dan cuenta de que no hay prácticamente ninguna posibilidad de que Europa y EEUU vayan a ser capaces de pagar los ilimitados compromisos públicos que han contraído a lo largo de los últimos 40 años. En Europa, los inversores están alarmados ante la propagación de la crisis a países que conforman el meollo de la Unión Europea, concretamente España, Italia y Francia. La UE estaba en condiciones de controlar la suspensión de pagos de Grecia, Irlanda y Portugal, pero la quiebra de los tres últimos supondría asimismo la quiebra de la UE. Hay dirigentes europeos que están pidiendo a la opinión pública que tenga confianza en su capacidad para hacer frente a esta crisis. Por desgracia, ya no tienen derecho a ella. Una serie de errores de política monetaria y fiscal han llevado a Europa a la situación en que se encuentra hoy. Por más que reconozcan que Europa ha emprendido una trayectoria económica insostenible, los líderes europeos deben mirar más allá de la austeridad para mantener viva la UE. Han de promulgar reformas económicas radicales, comenzando por la revisión de una legislación laboral rígida que hace que para Europa sea cada vez más difícil no quedarse por detrás de Asia. Europa sigue confiando en unas medidas que no dieron resultado en el pasado y que no van a dar resultado ahora. La decisión del Banco Central Europeo de monetizar la deuda italiana y española es el último de una serie de errores graves. Si bien las compras de estas deudas soberanas han empujado a la baja los tipos de interés de sus títulos, del orden de un 1%, es poco probable que mantengan los tipos en esos niveles tan bajos mientras los mercados sigan con dudas acerca de las políticas económicas de ambos países. Es más, estas compras no hacen más que sumar activos de calidad dudosa al ya inflado balance del BCE. En pocas palabras, el Banco Central Europeo está tratando los síntomas pero no la enfermedad y, debido al hecho de que la UE es solo una unión económica y no una unión política, tiene que depender de los distintos gobiernos a la hora de tomar las medidas necesarias para arreglar sus problemas. La economía de Europa está atravesando serias dificultades. Italia se ha visto obligada a punta de pistola niendo en duda la capacidad de los bancos franceses para cumplir con sus obligaciones, aunque hasta el momento parece ser más un rumor que una realidad. Por último, la producción industrial en la UE cayó en junio un 0,7% respecto a mayo, cosa que no se esperaba. Y no se sabe bien por qué, a pesar de que había indicios evidentes de que las economías de toda la región estaban de capa caída. Las ayuda no son capaces de lograr un crecimiento económico. La canciller Angela Merkel se encuentra bajo una presión enorme para que ponga límites a los compromisos de Alemania. Hay evidentemente un límite a la ayuda que Alemania está en condiciones de ofrecer, aunque ese límite no se haya alcanzado todavía. Los alemanes deben responder a dos preguntas sobre la decisión de continuar con las ayudas de una forma u otra. La primera es si una Unión Europea más saneada proporcionará a Alemania beneficios suficientes como para justificar el mantenimiento de Los líderes europeos, con Sarkozy y Merkel en el centro, preparando la foto de familia de la cumbre de junio. / AFP Cuanto antes se tomen medidas audaces en el frente político, antes volverá la confianza a anunciar medidas sin precedentes para controlar su presupuesto. España ha adoptado otras de calado para refrenar el gasto frente a la severa oposición de los sindicatos, pero aún queda mucho por hacer. España sufre una mezcla tóxica de resaca inmobiliaria y de desempleo por las nubes, problemas que se alimentan mutuamente. La semana pasada, los mercados centraron su atención en Francia, un país que de hecho ha tomado la decisión, políticamente dolorosa, de aumentar la edad de jubilación en dos años. El viernes nos enteramos de que la economía francesa se había estancado en el segundo trimestre, periodo en el que el crecimiento económico fue del 0%. Se está po- perspectivas de crecimiento económico en Europa son extremadamente débiles en el contexto de las medidas de austeridad impuestas a los países por su pertenencia a la UE. La UE está funcionando en la actualidad como una central de transferencias. Alemania carga con el peso del rescate de los países más débiles, lo que resulta muy caro y, tarde o temprano, llegará a ser insostenible, no sólo política, sino también económicamente. Según el Deutsche Bank, Alemania va a terminar pagando 144.000 millones de euros en planes de rescate ya aprobados y podría tener que responder por otros 100.000 millones más en concepto de aportación a la ayuda proporcionada por el BCE. Alemania también responde de otros 20.000 millones de euros, como mínimo, correspondientes a su participación en el segundo rescate de Grecia. Todo eso no será apenas más que la punta del iceberg si países más grandes, como España o Italia, se meten en una situación problemática o si los que ya reciben Según el Deutsche Bank, Alemania va a pagar unos 144.000 millones en rescates las ayudas. Y la segunda es si estos pagos que se transfieren van a contribuir en realidad a una Unión más saneada o se limitan a mantener a flote unos países que no van a poder funcionar nunca dentro de un régimen de este tipo. Observadores como George Soros sostienen que Alemania y otros paí- ses con calificación AAA (por ejemplo, Francia, al menos por ahora) deben llegar al acuerdo de suscribir eurobonos o de lo contrario la UE se desintegrará. Se estima que si los países individualmente considerados pudieran financiarse con bonos emitidos por los estados europeos agrupados, los especuladores no tendrían ya capacidad para cebarse en la deuda de países aislados. Puede que sea el caso, pero así no se resuelve el problema subyacente de endeudamiento excesivo. Posiblemente esa clase de plan facilite que pidan dinero prestado los países individualmente considerados, pero se hace difícil imaginar cómo les va a ayudar eso a pagar sus deudas. Hay que preguntarse si la solución consiste en facilitar aún más que unos estados europeos ya excesivamente endeudados puedan seguir pidiendo prestado más dinero. Eurobonos es una palabra que suena muy mal en Alemania, en parte por el temor de que un plan de ese tipo arrastre al alza los tipos alemanes de interés. Unos tipos más altos no serían sino otra forma de transferir pagos, puesto que Alemania estaría subvencionando los préstamos a países más débiles. Si bien se trata de una idea ingeniosa, es cuestionable que la emisión de deuda unificada vaya a lograr todo lo que sus partidarios creen que logrará. En resumen, los mercados están liquidando posiciones por una profunda falta de confianza, y no sólo en el liderazgo político y económico. La confianza es algo misterioso. Aparece y desaparece en un abrir y cerrar de ojos. Los movimientos aparentemente inexplicables del mercado en las últimas dos semanas ilustran hasta qué punto puede ser frágil y voluble la confianza. Cuanto antes se decidan los dirigentes europeos a tomar medidas audaces en el frente político, antes se recuperará la confianza. Un barco gobernado por marineros borrachos es probable que se vaya a pique. Michael Lewitt es director de The Credit Strategist y autor de La muerte del capital.