HA PENSADO EN QUE QUIERE HACER EL PRÓXIMO AÑO

Anuncio

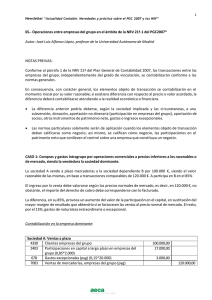

PILDORAS INFORMATIVAS HA PENSADO EN QUE QUIERE HACER EL PRÓXIMO AÑO RESPECTO AL IMPUESTO DE SOCIEDADES? NOTA INFORMATIVA SOBRE LOS PAGOS A CUENTA DEL IMPUESTO El día 20 de diciembre es el momento de decidir. (El cambio se puede realizar durante los dos primeros meses a contar desde el inicio del ejercicio posterior) En el pago del tercer pago a cuenta del Impuesto de sociedades es cuando podemos decidir si queremos cambiar la opción de calculo. Podemos pasar de un porcentaje sobre el impuesto 2012 a la estimación objetiva. Dos métodos Si su empresa ha facturado menos de 6.010.121,04€ en los doce meses anteriores puede decidir: 1 - Utilizar la base de cálculo del impuesto 2012 deberemos pagar un 18% de lo meritado en la casilla 599 del impuesto en 2012. 2 - Cambiar la opción de calculo. Utilizaremos los datos de la cuenta de explotación de la empresa. Cálculo objetivo Basando nuestro cálculo en la cuenta de explotación pagamos sobre lo realmente meritado.(restando retención hasta la fecha) 1P datos del PyG a 31/03 pago 20 de abril 2p datos del PyG a 30/09 pago 20 de octubre 3p datos del PyG a 30/11 pago 20/12 Se aplica el 17% hasta los primeros 300.000 y el 21% a partir de este importe ¿Por qué hacer el cambio? Si tenemos previsión de una resultados menores en el próximo ejercicio reduciremos el impacto monetario en el año. Ya que de la forma más común pagaremos según el resultado del año anterior y por tanto avanzamos impuesto. ¿Hemos tenido Beneficios no habituales?, si vamos a estimación objetiva cambiamos la base de calculo al período de referencia y no pagamos avanzamos un efectivo que no corresponde. ¿Tiene preguntas? En DEA estudiaremos cual es la opción más ventajosa para su empresa. Av. Diagonal, 329, 2n 1a 08009 – Barcelona Tel. 932 076 300 [email protected] www.deabcn.com

![[1], buscando una estimación del esfuerzo y posteriormente del](http://s2.studylib.es/store/data/000874063_1-0cdb89e414e22489b1672a594d96d106-300x300.png)