Consultas de egresados universitarios sobre sus obligaciones

Anuncio

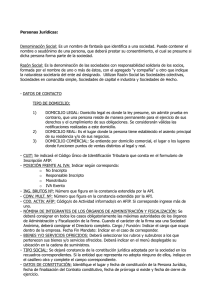

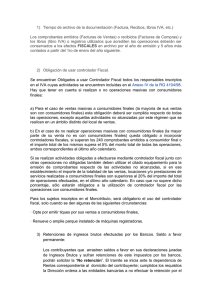

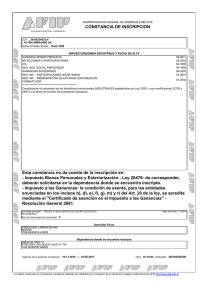

C.P.N. Luis Juan Marinaro Sarmiento 5307 – Santa Fe T.E. 0342-4604442 Celular 0342-156-310972 Email: [email protected] ______________________________________________________________________ Consultas de egresados universitarios sobre sus obligaciones impositivas con motivo del inicio de sus actividades profesionales. Edición original: 28 de Septiembre de 2003. Presente Actualización: 31 de Marzo de 2004. En esta actualización se incorporan las últimas novedades sobre: • RG(AFIP) 1575 sobre impresión de comprobantes tipo “M”, “A” con leyenda y “A”.(Boletín0ficial: 15-10-2003). • Los fallos de la Corte Suprema de Justicia de la Nación que rechazan los recursos de amparo presentados por entidades que agrupan a profesionales relativos a la permanencia de los profesionales como Responsables No Inscriptos ante el IVA. (Agosto y Octubre de 2003). • Ley 25865 – Eliminación del Responsable No Inscripto. Contribuyente eventual. Modificaciones al régimen de Monotributo.(Publicada en el Boletín Oficial el 19 de Enero de 2004, con vigencia a partir de la fecha que disponga el Poder Ejecutivo Nacional, la que no podrá superar los 180 días contados desde la fecha de publicación oficial). Trabajo preparado con la estimada colaboración del Dr. C.P.N. Eduardo M. Colombero, Profesor titular de la Cátedra de Impuestos de la Facultad de Ciencias Económicas de la Univ. Nac. Del Litoral y asesor impositivo de empresas. 1.- Introducción. Con motivo de las frecuentes consultas recibidas de profesionales recién egresados de la Universidad al concurrir a la sede del Colegio a cumplir con su matriculación, se nos impuso la idea de escribir unas líneas, lo más simples posibles, sobre las obligaciones impositivas que les cabe, en el ámbito municipal, provincial y nacional. Estas consideraciones se escriben desde el punto de vista de la actividad de un profesional universitario, recién recibido y matriculado, y de aquellos que, trabajando en relación de dependencia, quieren iniciar su actividad independiente, haciendo abstracción de otros aspectos. Por ejemplo, en el caso de Monotributo, como veremos en el punto 4.1., no se citan las escalas de pago de agropecuarios ni comerciantes, ya que no nos interesan a los efectos del análisis propuesto. 2.- Ámbito Municipal – Municipalidad de Santa Fe. 2.1.- Derecho de Registro e Inspección. En la Parte Especial de la Ordenanza Impositiva Anual de la Municipalidad de Santa Fe, referida al Derecho de Registro e Inspección, el artículo 44 menciona entre las Exenciones, en su punto 5, “El ejercicio de profesiones liberales, cuando no estén organizados en forma de empresa”. Es decir que, mientras la actividad del profesional sea la normal (pensemos en nuestro caso, un estudio organizado con su correspondiente mobiliario, instrumentos, computadoras, maquinarias específicas para el desarrollo de la profesión) dicha actividad se encuentra exenta. Pero, cuando en el mismo estudio profesional habilitamos, por ejemplo, la venta de materiales, bienes y sistemas producidos mediante el desarrollo de nuestra profesión o representando a grandes proveedores o bien formamos una sociedad profesional con fines industriales o comerciales y se requiere el concurso de otros profesionales retribuyendo su servicio, entonces la actividad pasa a estar gravada. Una mejor aclaración de lo que se entiende por “empresa” lo veremos en el punto siguiente, al analizar el Impuesto sobre los Ingresos Brutos. 3.- Ámbito Provincial – Provincia de Santa Fe – API (Administración Provincial de Impuestos). 3.1.- Impuesto sobre los Ingresos Brutos. El artículo 125 del Código Fiscal de la Provincia de Santa Fe, en el Título destinado a detallar las actividades gravadas por el Impuesto sobre los Ingresos Brutos, menciona en su inciso g) “el ejercicio de profesión liberal organizada bajo la forma de empresa”. A su vez, el artículo 160 del citado Código Fiscal, enumera entre las exenciones en su inciso l) “Las profesiones liberales no organizadas bajo la forma de empresa”. Ahora bien, para aclarar un poco más a qué se refiere el término “Empresa”, tanto para éste impuesto, como para el Derecho de Registro e Inspección, leamos lo que nos dice el artículo 124 del Código Fiscal de la Provincia: Empresa Art. 124 - A los fines del impuesto de este título, se entenderá que existe empresa cuando una persona física o sucesión indivisa, titular en un capital, que a nombre propio y bajo su responsabilidad jurídica y económica, asume con intención de lucro la producción o cambio o intermediación en el cambio de bienes o locación de obra, bienes o servicios técnicos, científicos o profesionales, u organiza, dirige y solventa con ese fin el trabajo remunerado y especializado de otras personas. No obstante, se presumirá el ejercicio de profesión liberal organizada en forma de empresa cuando se configure alguna de las siguientes situaciones: a) Cuando para el ejercicio de la actividad se recurra al concurso de otros profesionales que actúan en relación de dependencia, o a retribución fija, o que su remuneración no se encuentre directamente relacionada con los honorarios que se facturen al destinatario final de los servicios prestados. b) Cuando la forma jurídica adoptada se encuentre regida por la ley 19550 y sus modificaciones. c) Cuando la actividad profesional se desarrolle en forma conjunta o complementaria con una actividad comercial, industrial o de otra índole no profesional. d) Cuando la prestación de los servicios profesionales se organice en forma tal que para ello requiera el concurso de aportes de capital cuya significación supere lo que razonablemente proceda para el ejercicio liberal de la profesión. Constituyen capital toda clase de recursos económicos significados por bienes afectados, total o parcialmente, a la consecución de los objetivos de que se trata. e) Cuando se recurra al trabajo remunerado de otras personas, con prescindencia de la cantidad de ellas, en tareas cuya naturaleza se identifique con el objeto de las prestaciones profesionales, constituyendo una etapa o una parte del proceso de las mismas. No resulta determinante de una empresa, la utilización del trabajo de personas que ejecuten tareas auxiliares de apoyo en tanto dichas tareas no importen la realización propiamente dicha de la prestación misma del servicio profesional, técnico o científico o una fase específica del desarrollo del mismo. No están comprendidos en el concepto de empresas aquellos profesionales, técnicos o científicos cuya actividad sea de carácter exclusivamente personal, aun con el concurso de prestaciones a las que hace referencia el párrafo anterior. 4.- Ámbito Nacional – AFIP. Sin lugar a dudas, el mayor número de consultas de profesionales recién graduados, cuando se acercan a la sede del Colegio, es la siguiente ¿Me conviene inscribirme en el Monotributo? ¿Qué obligaciones tengo si me inscribo en el IVA y en Ganancias?. Para aclarar esta inquietud, es razonable que, en primer lugar veamos de qué se tratan o qué hechos gravan los distintos tributos administrados por la AFIP. 4.1.- Régimen Simplificado para Pequeños Contribuyentes (Monotributo). ACLARACION PREVIA: Tal como se mencionó al inicio de este trabajo, el 19 de Enero de 2004 fue promulgada la Ley 25.865 que modificó el Impuesto al Valor Agregado y el Régimen Simplificado para Pequeños Contribuyentes (Monotributo). Las mismas entrarán en vigencia a partir de la fecha que disponga el Poder Ejecutivo Nacional la que no podrá superar los ciento ochenta (180) días contados desde la fecha de publicación oficial. A la fecha de confeccionarse el presente trabajo, 31-03-2004, el Poder Ejecutivo Nacional no se ha expedido al respecto. Una vez puestas en vigencia las modificaciones sancionadas a este régimen, se actualizarán los puntos expuestos a continuación, y que a la fecha, tienen plena vigencia. Algunas características de este impuesto, creado por la Ley 24.977 y vigente desde el 01/11/1998 son las siguientes: • Quienes opten por inscribirse en Monotributo deberán abonar un impuesto de cuota fija establecida por categorías, sobre la base de ingresos, superficie ocupada, energía eléctrica consumida y antigüedad máxima en la matrícula. • Se entiende por “pequeño contribuyente” a personas físicas y sociedades de personas (civiles, colectivas, en comandita simple, de capital e industria), incluso personas físicas integrantes de cooperativas de trabajo, sociedades de hecho e irregulares que desempeñan sus actividades de: comerciantes, fabricantes, oficios, productores agropecuarios y profesionales, sin empleados o con el número de empleados según limitaciones de la categoría determinada. • Los conceptos e impuestos que comprende el Monotributo son los siguientes: + Impuesto al Valor Agregado + Impuesto a las Ganancias + Seguridad Social + Obra Social. Por lo tanto, no incluye el Impuesto sobre los Bienes Personales, ni Ingresos Brutos, como así tampoco la tasa municipal de Derecho de Registro e Inspección. • Los pequeños contribuyentes, por las operaciones incluidas en el Régimen Simplificado, quedan exceptuados de actuar como agentes de retención o de percepción de impuestos nacionales y no pueden ser sujetos pasibles de tales regímenes ni resultar incluidos en sistemas de pagos a cuenta. • Con relación a los profesionales, la normativa vigente a la fecha excluye a aquellos con ingresos superiores a $ 36.000, impidiendo la opción de ser considerados como Responsables No Inscriptos quienes no superen dicho monto. No obstante, diversos fallos en el ámbito de la Justicia Federal han declarado la inconstitucionalidad de la Ley 24.977 –que creó el Monotributo-, al impedir la posibilidad de ejercer la opción. Pero, en Agosto y Octubre de 2003 la Corte Suprema de Justicia de la Nación, dictaminó en contra de los recursos de amparos presentados por entidades que agrupan a profesionales, fallos éstos que son citados al pié del trabajo con una cita sobre sus implicancias para los profesionales que optaron por ser Responsables No Inscriptos haciendo uso del recurso de amparo. • La categorización de los contribuyentes profesionales a los efectos del Monotributo, es la siguiente: Categoría Ingresos hasta Magnitudes físicas hasta M² 0 I II $ 12.000 $ 24.000 $ 36.000 Antig. Máxima en la matrícula Cuota del monotributo KW anual 20 30 45 2.000 0 a 3 años 3.300 + 3 a 10 años 5.000 + 10 años $ 33 $ 39 $ 75 La categorización se realizará tomando en cuenta la categoría más alta indicada por cualquiera de los parámetros. Por ejemplo: si el profesional tiene ingresos de $ 25.000, una antigüedad de 2 años en la matrícula y un estudio profesional de 30 m2, entonces corresponde que esté incluido en la categoria II a los efectos del Monotributo. • Un punto fundamental a tener en cuenta, es que, transcurridos 4 meses desde el inicio de actividades, se deberá anualizar el máximo de los ingresos obtenidos y la mayor energía eléctrica consumida en cualquiera de los meses comprendidos en dicho período, a efectos de confirmar su categorización, recategorización o exclusión del régimen, debiendo en su caso ingresar el importe correspondiente a su nueva categoría a partir del mes siguiente. • Recategorización de los contribuyentes: Cuando el nivel de ingresos brutos o la energía eléctrica consumida, acumulados al año calendario anterior, la superficie afectada a la actividad o el precio unitario de las operaciones superen o sean inferiores a los límites establecidos para su categoría, el contribuyente quedará encuadrado en la nueva categoría que le corresponda a partir del 1 de abril del año calendario siguiente al de producidos los hechos indicados. Tal situación deberá exteriorizarse mediante una recategorización que tendrá lugar entre el 1 y el 20 de marzo de cada año, surtiendo efecto desde el 1 de abril siguiente hasta el 31 de marzo del año posterior. No están obligados a recategorizarse quienes deban permanecer en la misma categoría o, desde el mes de inicio de la actividad, no hayan transcurrido 12 meses hasta el día 31 de diciembre. • Cuando los ingresos brutos anuales superen los $ 36.000 y sean menores de $ 144.000 los profesionales quedan excluidos del Régimen Simplificado, pudiendo optar por pasar a ser Responsables Inscriptos en el Impuesto al Valor Agregado o Responsables No Inscriptos en dicho impuesto. Cuando superan los $ 144.000 tienen que pasar a revestir en la categoría de Responsable Inscripto en el Impuesto al Valor Agregado. • Placa identificatoria y credencial de pequeño contribuyente. A partir del 01/02/2004 y a los efectos de obtener la constancia de inscripción al régimen simplificado, los contribuyentes deberán obtener la misma vía internet a través de la página web www.afip.gov.ar según lo dispuesto por la R.G. (A.F.I.P.) 1620, y cuya validez será de 180 días corridos contados a partir de su emisión. La constancia que, no pueda ser obtenida de acuerdo con el presente procedimiento podrá ser retirada – con carácter de excepción- por el responsable, en la dependencia de la A.F.I.P. en la cual se encuentre inscripto. • Ventajas del Régimen Simplificado: + Una vez inscripto y recategorizado, con pagar la cuota mensual del Monotributo, cumple con gran parte de sus obligaciones impositivas y previsionales ante el AFIP. + Disminuye costos ya que si fueran Responsables No Inscriptos en el Impuesto al Valor Agregado, se les estaría facturando un 10,5 % adicional en concepto de dicho tributo en sus compras (excepto servicios públicos como energía eléctrica, gas, teléfono, agua corriente donde la alícuota es del 27 %). + No debe registrar sus operaciones por servicios prestados ni por sus compras, sólo corresponde un archivo ordenado de la documentación emitida y recibida. • Desventajas del Régimen Simplificado: + No es un régimen barato para el contribuyente, ya que, una vez adherido al mismo, ejerza o no su actividad, tiene que pagar mes a mes este impuesto, en forma anticipada (prácticamente, se convierte en un “impuesto de patentes”); además, necesita contar, en los primeros meses, y una vez al año, con asesoramiento de un profesional en Ciencias Económicas para su recategorización. + La gran desventaja que tiene es comercial respecto de otros contribuyentes: en su relación con responsables inscriptos en el IVA o en el Impuesto a las Ganancias ya que estos sólo pueden computar como pérdida hasta el 5 % de todas sus compras y gastos a monotributistas, con un máximo del 1 % por cada uno de ellos, respecto del total de compras y gastos. Es decir, que si un potencial cliente del profesional, que esté inscripto en IVA y en Ganancias (por ejemplo una empresa, una SA, una SRL) tiene que optar entre pedir asesoramiento a un profesional monotributista que le cobra $ 1.000.- de honorarios y un profesional Responsable No Inscripto o Inscripto que le cobra también $ 1.000.- optará – normalmente- por éste último, ya que en su declaración jurada de Ganancias podrá descontar los $ 1000.- en lugar de descontar $ “X” (importe variable que determinará el comitente en función de considerar el 1 % del total de las facturas de compras y gastos de aquel, de acuerdo al tope fijado por ley). Esto es así siempre que las operaciones no sean “recurrentes”, pues si lo fueren serían deducibles en su totalidad. Se entiende por recurrentes a las operaciones realizadas con cada comitente por ejercicio fiscal, en la medida que superen la cantidad de 10 (diez) locaciones. + Las sanciones por incumplimiento a sus normas son severas: no existe justificación alguna para no pagar el impuesto a su vencimiento: de no hacerlo la sanción es la clausura automática, como así también por no exhibir el ticket de pago mensual junto con la placa identificativa de su condición de monotributista. 4.2.- Impuesto al Valor Agregado. 4.2.1. I.V.A. - Responsable No Inscripto. ACLARACION PREVIA: La Ley 25.865 mencionada más arriba, elimina la figura del “Responsable No Inscripto” en el IVA. La misma Ley establece que las personas fìsicas que desarrolen exclusivamente actividades profesionales para las cuales se requiera tìtulo universitario, que hayan obtenido durante los años calendarios 1997 y siguientes, ingresos brutos –gravados, exentos y no alcanzados por el Impuesto al Valor Agregado- inferiores o iguales a la suma de $ 36.000.- (Pesos Treinta y Seis Mil), que hubieren mantenido su condición de Responsables No Inscriptos, amparadas o no en una medida cautelar judicial, se consideran incluidos en dicha categoría del Impueto (Responsable No Inscripto) hasta la fecha en que entre en vigencia el nuevo régimen para Pequeños Contribuyentes. En cuanto a la fecha de entrada en vigencia, nos remitimos a lo mencionado en el recuadro al inicio del punto 4.1. de este trabajo. Como ya adelantáramos al ver el Régimen Simplificado, sólo podrán registrarse en el Impuesto al Valor Agregado como “Responsable No Inscripto” en el caso en que los ingresos brutos anuales estén comprendidos entre $ 36.001 y $ 144.000.Una de las opciones que ejercían los profesionales cuyos ingresos no superan los $ 36.000 (la gran mayoría al recién recibirse) era inscribirse en el AFIP como Responsable No Inscripto haciendo uso de un Recurso de Amparo con sentencia que declaraba la inconstitucionalidad de la Ley 24977, que dio origen al Monotributo. En tal supuesto, el profesional, al completar el formulario de inscripción en AFIP como IVA – RESPONSABLE NO INSCRIPTO dejaba constancia de esta opción escribiendo en el dorso del formulario o en una hoja anexa, intervenida por la AFIP, el siguiente texto: RESPONSABLE NO INSCRIPTO en virtud de sentencia dictada el 07 de marzo de 2000 por el Tribunal de la Sala IV de la Cámara en lo Contencioso Administrativo Federal en la causa Nro. 33929/98 “Federación Argentina de Consejos Profesionales de Ciencias Económicas C/E.N. - M° E. y O.S.P. (Monotributo) Dto. 885/98 s/Amparo Ley 16986” y causa Nro. 35050/98 “Defensor del Pueblo de la Nación contra E.N. – M° E. y O.S.P. (Monotributo) Dto. 885/98 s/Amparo Ley 16986”, que confirma la sentencia apelada en cuanto a la inconstitucionalidad de la Ley 24.977. En la edición inicial de este trabajo (Septiembre de 2003), alertábamos sobre el hecho de que la decisión de esta Cámara en lo Contencioso Administrativo no era considerada como final por parte de la AFIP, ya que debía aguardarse la posición que, sobre el tema adoptara la Corte Suprema de Justicia de la Nación. Y la decisión, al final, llegó, luego de cinco años de iniciados los reclamos por parte de las entidades profesionales en 1998. En efecto, la Corte Suprema de Justicia en tres fallos distintos (el último de los cuales es de fecha 07/10/03) no hace lugar al reclamo presentado por distintas entidades profesionales ya que desconoce las atribuciones de Colegios, Consejos Profesionales y Cámaras de Comercio para representar a sus matriculados en esta gestión ya que entiende que se trata de derechos de carácter patrimonial, puramente individuales. Por lo tanto, entendemos que, desde este fallo, si un profesional con ingresos inferiores a $ 36.000.- quisiera hacer uso de esta opción para registrarse en AFIP como “IVA – RESPONSABLE NO INSCRIPTO” no se le permitiría, ya que dicho recurso de amparo fue rechazado por la C.S.J.N. (la que no se expidió sobre el fondo del asunto). Una solución transitoria a este tema, sería inscribirse en tal carácter y a la vez iniciar ante la Justicia Federal, los trámites para defender su posición a través de un pronunciamiento judicial individual, con los costos que ello implica. Decimos decisión “transitoria” ya que el Poder Ejecutivo Nacional tiene que decretar esta Ley antes de los 180 días de su publicación en el Boletín Oficial, cosa que ocurrió el 19 de Enero de 2004. • Ventajas de la condición de Responsable No Inscripto: + Es muy fácil cumplimentar las obligaciones impositivas al encuadrarse en esta categoría: sólo con emitir las facturas por los honorarios percibidos y reflejarlas en el libro de IVA Ventas, como así también registrar las facturas que los proveedores extienden con la discriminación del IVA general y adicional, basta. No se confecciona declaración jurada alguna por el IVA: ni mensual, ni anual. + Al contrario de lo que le ocurre al monotributista, en operaciones no recurrentes, sus clientes pueden deducir del Impuesto a las Ganancias la totalidad del importe facturado por el profesional. • Desventajas: + Los proveedores cobran, al Responsable No Inscripto, además del IVA general del 21 %, un IVA adicional del 10,5 %, excepto si se trata de la compra de un bien de uso afectado a la actividad profesional. Por lo tanto, se encarecen las compras vinculadas a la actividad en ese porcentaje. + Para los profesionales que optaron por categorizarse como Responsables No Inscriptos haciendo uso del recurso de amparo citado más arriba, existe el riesgo potencial de que la Corte Suprema de Justicia al no dar lugar a la sentencia de inconstitucionalidad, habilite a la AFIP para que reclame el ingreso del Monotributo o bien el IVA por los meses no ingresados. (Aunque, como mencionamos al principio del trabajo, existe en el Congreso un proyecto de modificación de la Ley de IVA y Monotributo que incluiría una amplia moratoria, aunque lo deseable sería que se disponga la condonación total de las situaciones irregulares. 4.2.2. I.V.A. - Responsable Inscripto. ACLARACION PREVIA: los límites para estar encuadrados en esta categoría, enunciados más abajo, fueron modificados por la Ley 25.865, la que aún no está vigente, ya que, como mencionamos más arriba, el Poder Ejecutivo Nacional cuenta con 180 días, a partir del 19-1-2004 para decidir su entrada en vigor. • En esta categoría pueden incluirse: + Profesionales con ingresos inferiores a $ 36.000 que no opten por el Monotributo; + Profesionales con ingresos superiores a $ 36.000 e inferiores a $ 144.000 que no opten por ser Responsables No Inscriptos; • En esta categoría deben inscribirse: + Profesionales con ingresos superiores a $ 144.000. • Podríamos decir que se trata de la situación más “pura” del Impuesto al Valor Agregado: el profesional, a los honorarios que factura, le agrega el 21 % de IVA y ese total es cobrado al cliente; en cambio, los proveedores del profesional, al monto de la compra le agregan el mismo porcentaje. De la posición mensual de impuesto cobrado a clientes y pagado a proveedores, por el desarrollo de las actividades normales del profesional, surge un impuesto a pagar o un saldo a favor, el cual debe exteriorizarse en una declaración jurada, a los 18 días del mes siguiente, aproximadamente. • Ventajas de ser Responsable Inscripto: + Paga el IVA o le queda el saldo a favor, mes a mes, de acuerdo a lo efectivamente facturado a clientes y pagado a proveedores. Es decir que, si un mes no tiene actividad, no paga, pero si tiene que presentar la declaración jurada exteriorizando su posición. + Al contrario de lo que le ocurre al monotributista, en operaciones no recurrentes, sus clientes pueden deducir del Impuesto a las Ganancias la totalidad del importe facturado por el profesional. • Desventajas: + Necesita confeccionar una declaración jurada mensual para pagar o reflejar su saldo a favor, por lo que necesita el asesoramiento de un profesional en Ciencias Económicas. • Creación de la Factura Tipo “M” y “A” con leyenda. (Resolución General 1575 – AFIP- BO: 15-10-2003). + Un caso especial se da, desde el 20/10/2003 con los nuevos contribuyentes que optan por inscribirse en IVA como RESPONSABLES INSCRIPTOS. + Esta nueva y especial situación se produce en el momento en que el profesional, al optar por inscribirse en tal categoría por iniciar actividades o bien por adquirir por cualquier otro motivo la condición de Responsable Inscripto, solicita autorización para la impresión de facturas tipo “A” y no acrediten ante el fisco cierta solvencia patrimonial y no ejerzan la opción de emitir comprobantes con la leyenda “Pago en CBU informada”. De esta manera se da lugar a la creación de una categoría especial de contribuyentes, sobre la base de presunciones establecidas con anterioridad a que se exteriorice su real comportamiento fiscal. + A tal fin esta resolución establece que: a) Serán autorizados a emitir Facturas tipo “A”: quienes presentan la declaración jurada del Impuesto a los Bienes Personales del último período fiscal vencido con un saldo de bienes igual o mayor a $ 102.300.- o bien quienes demuestren la titularidad o participación en la misma de bienes inmuebles y/o automotores igual o mayor a $ 50.000..- Quedan sujetos a un régimen de información por las operaciones de venta, locaciones o prestaciones de servicios que hayan realizado por el término de 4 períodos cuatrimestrales contados desde la fecha en que fue autorizada la emisión de dichos comprobantes, a los efectos de determinar su categorización o recategorización. Sobre la base de la información suministrada y como resultado de la evaluación del comportamiento fiscal demostrado por el responsable, la AFIP procederá a determinar si el responsable emitirá comprobantes clase “A” o “M”. b) Serán autorizados a emitir comprobantes clase “M”: quienes no acrediten las condiciones patrimoniales por los importes indicados anteriormente y no han optado por emitir comprobantes “A” con leyenda “Pago en CBU informada” o bien aquellos contribuyentes que habiendo manifestado su disconformidad, y presentado elementos de juicio a la AFIP, su reclamo no haya sido resuelto favorablemente. La particularidad de revestir en tal condición es que sufrirán una retención, de parte de los adquirentes, locatarios o prestatarios inscriptos en el IVA que reciban sus comprobantes clase “M”, del 100 % en el caso de IVA facturado y del 3 % en concepto de Impuesto a las Ganancias, cuando el importe neto de la operación supere los $ 1.000.- En cuanto al régimen de información, el mismo es cuatrimestral y obligatorio hasta el momento en que sean autorizados a emitir comprobantes clase “A”, y a partir de dicha autorización por el término de 3 períodos cuatrimestrales. c) Podrán emitir comprobantes “A” con leyenda “Pago en CBU informada”: quienes no cumplan con los parámetros establecidos en el item a) y opten por no emitir facturas tipo “M”. La particularidad de esta modalidad radica en que se debe informar la Clave Bancaria Unica (CBU) correspondiente a una cuenta corriente o caja de ahorro donde le será depositado el monto de la factura. La citada CBU será informada y publicada en la página web de la AFIP de modo tal que el pagador debe verificar la autenticidad de la que informa el emisor de la factura. Esto implica que el modo de cancelación de la factura, cuando esta sea mayor o igual a $ 300.-, debe realizarse mediante transferencia bancaria o depósito en la cuenta correspondiente a la CBU denunciada por el vendedor. El régimen de información es por el término de un período cuatrimestral. 4.3. Impuesto a las Ganancias. Cuando el profesional opta por no inscribirse en el Régimen Simplificado, debe estar atento a si le corresponde o no tributar el Impuesto a las Ganancias. Como mencionáramos anteriormente, de haberse inscripto como Monotributista, estaría dando cumplimiento, junto al IVA a sus obligaciones para con el Impuesto a las Ganancias. Entonces, los profesionales que hayan optado por encuadrarse como Responsables Inscriptos o Responsables No Inscriptos en el Impuesto al Valor Agregado, tienen que verificar al año siguiente de su inscripción, más propiamente en el mes de Abril, si sus ingresos son superiores a sus gastos y a las deducciones impositivas admitidas, por los que podrían resultar obligados a inscribirse en el Impuesto a las Ganancias. A fin de no abundar en detalles, sólo mencionaremos que básicamente este impuesto consiste en gravar la capacidad contributiva puesta de manifiesto en las ganancias obtenidas de deducir a los ingresos y honorarios los gastos inherentes por el desarrollo de su actividad profesional en forma independiente, o bien en relación de dependencia (son las denominadas “rentas de cuarta categoría”). Asimismo grava la ganancia proveniente de alquileres (“rentas de primera categoría”), las originadas por el producido de capitales o derechos no explotados directamente por el propietario, sino colocados o cedidos (“rentas de segunda categoría”) y las originadas como consecuencia del desarrollo del comercio o actividad en empresas unipersonales o como socio de sociedades de hecho, colectivas, S.R.L. etc. (“rentas de tercera categoría”). Una consulta frecuentemente recibida es la siguiente: la empresa X, cuando me tiene que pagar los honorarios, me pregunta si estoy inscripto en el Impuesto a las Ganancias, ya que, de lo contrario me tiene que efectuar una retención por tal concepto del 28 %. ¿Esto es así?. Y si es así, ¿Me conviene inscribirme en el Impuesto a las Ganancias?. En primer lugar, debemos dar la respuesta por la afirmativa: La Resolución General 830 de la AFIP y sus modificatorias establecen, desde Agosto de 2000 el Régimen de Retenciones del Impuesto a las Ganancias aplicables por distintos conceptos, entre los cuales encontramos el siguiente: “Honorarios por el desarrollo de profesiones liberales” Esta resolución establece, a la fecha, que si un profesional cobra honorarios y NO ESTA INSCRIPTO en el Impuesto a las Ganancias, se le debe retener el 28 % en concepto de este Impuesto. En cambio, SI ESTA INSCRIPTO en Ganancias, el importe a retener surge de deducir, del total de honorarios $ 1.200.- como importe no sujeto a retención, y sobre la diferencia resultante se aplica una escala de alicuotas progresiva que comienzan con el 10 %. Ahora bien, la decisión de inscribirse o no en Ganancias, para salvar esta situación, dependerá de la clase de trabajo que desarrolla el profesional: si el asesoramiento es permanente y todos los meses cobrará honorarios, deberá tener en cuenta que, de no inscribirse sufrirá esta retención del 28 %, si le empresa está obligada a hacerlo; pero si el trabajo es eventual, por única vez, por un monto de poca magnitud económica, y con poca probabilidad de repetirse en el futuro, tal vez convenga no inscribirse y que le retengan esta suma. Para esta decisión también hay que tener en cuenta que, una vez inscriptos en el Impuesto a las Ganancias, deberemos presentar la declaración jurada anual, aunque de la misma no resulte impuesto a depositar y hasta tanto el profesional no solicite la baja en dicho impuesto. A continuación transcribimos el régimen de retención y escala pertinente: Régimen de la R.G.(A.F.I.P.) 830 Y MODIFIC. Concepto sujeto a retención Profesiones liberales Alícuota para Inscriptos en Ganancias s/escala Alícuota para Importe no no inscriptos sujeto a en Ganancias retención para inscriptos 28% 1.200 Retención mínima: $ 20.Escala aplicable para inscriptos Más de $ a$ pagan $ Más el % s/excedente de $ 0 2000 4000 8000 14000 24000 40000 2000 4000 8000 14000 24000 40000 y más 0 200 480 1200 2520 5120 9600 10 14 18 22 26 28 30 0 2000 4000 8000 14000 24000 40000 Tambien, hay que tener en cuenta que, confeccionar una declaración jurada anual del Impuesto a las Ganancias por parte del Contador, lleva su tiempo y se necesita contar con información que se debe ir archivando a lo largo del año, y no a último momento, para evitar pérdidas de tiempo o lo que es más grave, correr contra las fechas de vencimiento. Por lo tanto, para organizar la documental comercial respaldatoria de la actividad que desarrollamos, nada mejor que tener un buen bibliorato a mano donde guardar información como la detallada en el Anexo 2. 4.4. Impuesto sobre los Bienes Personales. En el caso de este impuesto, se requiere su inscripción y pago en el caso de que la sumatoria de la valuación de todos los bienes que se posean a nombre del profesional, supere el mínimo establecido por la ley 25239 y que a la fecha es de $102.300.Los bienes que forman parte de la base imponible de este impuesto son los situados en el pais y el exterior y comprenden: inmuebles, naves y aeronaves, automotores, bienes muebles del hogar, y otros bienes muebles, semovientes, dinero en efectivo, depósitos de dinero, títulos, patrimonios de empresas o explotaciones unipersonales, créditos, derechos de propiedad científica, literaria, arcas de fábrica, etc. Respecto a acciones, cuotas y participaciones sociales la Empresa ingresará el tributo como “responsable sustituto”, teniendo el derecho de socitar el reintegro de los importes abonados a cada accionista y/o socio. El vencimiento de este impuesto opera conjuntamente con el del Impuesto a las Ganancias, en forma anual. 4.5. Régimen de emisión de comprobantes (facturación), registración de operaciones e información. RG (AFIP) 1415. Esta resolución de la AFIP establece el régimen de emisión y registración de comprobantes emitidos y recibidos e información de los mismos. Sobre el régimen de emisión, y muy resumidamente decimos que: • RESPONSABLE INSCRIPTO EN IVA: emite facturas o recibos tipo “A”, “A” con leyenda “Pago en CBU informada”, “B”, o “M” y remitos clase “R”. • RESPONSABLES NO INSCRIPTOS EN IVA: emite facturas o recibos tipo “C” y remitos clase “X”. • MONOTRIBUTISTAS: emiten facturas o recibos tipo “C”. • OPERACIONES DE EXPORTACIÓN (para responsables Inscriptos y No Inscriptos): comprobante tipo “E”. Sobre el régimen de información y registración, destacamos: • EXHIBICIÓN DE FORMULARIO 611 (CARTEL): los contribuyentes que por las operaciones de venta de bienes muebles o locaciones o prestaciones de servicios realizadas con consumidores finales, se encuentran obligados a emitir facturas o documentos equivalentes, deberán exhibir el formulario 611 en sus locales de venta, locación o prestación de servicios, salas de espera, oficinas o áreas de recepción y demás ámbitos similares. • INFORMACIÓN DEL CÓDIGO QUE IDENTIFICA EL LUGAR O PUNTO DE EMISIÓN DEL COMPROBANTE: con no menos de 3 (tres) días hábiles de anticipación a la fecha de inicio de actividades, se debe informar a la AFIP el código que identifica el lugar o punto de emisión de los comprobantes que respaldarán las operaciones realizadas, mediante la presentación del formulario 446/C. También existen disposiciones sobre los casos de habilitación de sucursales, y baja. • REGISTRACIÓN DE OPERACIONES: pueden realizarse en forma manual (en libros encuadernados y foliados) o mediante la utilización de sistemas computarizados. 5.- Conclusión. Lo expuesto en puntos anteriores, nos permite inferir que la decisión de inscribirse y encuadrarse impositivamente en determinada categoría de contribuyente en los distintos tributos, tiene que ser tomada responsablemente por el profesional, a la luz de su futuro inmediato y no como resultado de realizar un trámite más antes de comenzar la actividad profesional. Esta decisión tiene no solo implicancias financieras, sino también de eventuales responsabililidades ante el fisco. A modo de ejemplo se incluye como ANEXO 3 un análisis muy simple donde se reflejan las distintas situaciones impositivas para un mismo profesional en los distintos tributos expuestos. ANEXO 1: ANTECEDENTES RESOLUCIONES JUDICIALES SOBRE CONSTITUCIONALIDAD E INCONSTITUCIONALIDAD DEL MONOTRIBUTO. CONSTITUCIONALIDAD DEL REGIMEN 1) MONOTRIBUTO -> EXCLUSION -> PROFESIONALES -> INCONSTITUCIONALIDAD -> TRATAMIENTO DESIGUAL -> TOPE DE INGRESOS Jurisprudencia Monotributo Tribunal: Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal (CNFED. CONT. ADM.) Parte/s: DEFENSOR DEL PUEBLO DE LA NACION ARGENTINA c/E. N. (MEyOySP) s/AMPARO - LEY 16986 Sala: IV Fecha: 7/3/2000 1) Profesionales. Inconstitucionalidad de la ley 24977. Amparo: Se confirma la declaración de inconstitucionalidad de los artículos 1º de la ley 24977, y su Anexo (Régimen Simplificado para Pequeños Contribuyentes), y 2º, sustitutivo del artículo 29 de la ley del impuesto al valor agregado, así como la de los decretos 762, 774 y 885 de 1998, y las resoluciones generales (AFIP) 198, 210, 211, 212, 213 y 216, en cuanto concierne a la totalidad de los profesionales, sea cual fuere la profesión que desempeñen. Se entendió que otorgan un tratamiento desigual, discriminatorio y arbitrario entre los profesionales universitarios o con habilitación reconocida por la Administración Federal de Ingresos Públicos y los demás pequeños contribuyentes comprendidos en su régimen, y entre las distintas categorías de profesionales. DEFENSOR DEL PUEBLO DE LA NACION ARGENTINA c/E. N. (MEyOySP) s/AMPARO - LEY 16986 - CNFED. CONT. ADM. - SALA IV - 7/3/2000 BD 5 - DTE 03255 - Documento completo --------------------------------------------------------------------------------------------------------2) MONOTRIBUTO -> EXCLUSION -> PROFESIONALES – > INCONSTITUCIONALIDAD Jurisprudencia Monotributo Tribunal: Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal (CNFED. CONT. ADM.) Parte/s: CONSEJO PROFESIONAL DE INGENIERIA QUIMICA Sala: I Fecha: 15/8/2000 2) Opción. Medida cautelar autónoma: No procede la suspensión de la ejecutoriedad de la ley 24977 y sus normas reglamentarias, por cuanto la circunstancia de la existencia del trámite parlamentario de una norma que modifique la anterior no puede autorizar a presumir su hipotética inconstitucionalidad, aun cuando ése sea el argumento para su modificación. CONSEJO PROFESIONAL DE INGENIERIA QUIMICA - CNFED. CONT. ADM. SALA I - 15/8/2000 BD 6 - PF 03436 - Documento completo --------------------------------------------------------------------------------------------------------3) Jurisprudencia Monotributo Tribunal: Corte Suprema de Justicia de la Nación (C.S.J.N.) Parte/s: TACHELLA, MABEL ANGELA Sala: Fecha: 10/10/2002 3) Constitucionalidad. Profesionales con ingresos inferiores a $ 36.000: La cuestión en litigio se origina con la acción de amparo interpuesta por una profesional que peticionó la declaración de inconstitucionalidad del artículo 2 de la ley 24977 y normas reglamentarias, y, en consecuencia, se le permita permanecer como responsable no inscripto en el IVA. En Primera Instancia se hizo lugar al reclamo por considerarse que los profesionales, cuyos ingresos fluctúan entre $ 36.000 y $ 144.000, se encuentran beneficiados con relación a la actora ya que pueden permanecer en el régimen general, como responsables no inscriptos frente al IVA. La Sala II de la Cámara Federal de la Plata revocó dicho decisorio por entender que no existe violación al principio de igualdad, ya que las personas con similar aptitud para contribuir son tratadas de igual forma, sin que exista mejor trato fiscal para quienes obtienen ingresos más elevados. En ese contexto, se dijo que el cambio de emplazamiento frente al IVA, con relación a las posibilidades existentes antes de la reforma de esa ley, no implica un agravio constitucional, ni produce un menoscabo en su derecho constitucional de trabajar y ejercer industria lícita, ni es violatorio del derecho de propiedad. La Corte Suprema de Justicia de la Nación, compartiendo el dictamen de la Procuradora Fiscal, confirmó el fallo de la Cámara. Luego del análisis de las normas involucradas se sostuvo que la diferencia en cuanto a la inscripción en el IVA no importa crear un gravamen diferente para cada uno de los casos referidos en la norma, sino una diversa modalidad que asume el impuesto a los fines del control sobre su pago y cumplimiento de las regulaciones que realiza el Fisco, aclarándose que no puede atribuirse exclusivamente a cuestiones vinculadas a la capacidad económica, ya que todo contribuyente tenía -y conserva hoy- la posibilidad de inscribirse como responsable del gravamen. Explica, luego, el mecanismo de la ley del IVA y el funcionamiento de los responsables no inscriptos, concluyendo que si bien un RNI no está obligado a incorporar el gravamen al precio de sus servicios o productos, en los hechos, el peso económico de éste ha de estar necesariamente reflejado en ellos, ya que forma parte inescindible de su costo de producción u operativo, el cual se ve incrementado aún más por la sobrealícuota que debe pagar, no quedando indemne frente a la mecánica del impuesto, sino que el peso económico que el gravamen significa lo ha de trasladar, para poder obtener beneficios, vía precio, en sus operaciones con los consumidores finales o demás sujetos. En ese contexto, se afirma, la conveniencia de permanecer en uno u otro régimen deberá apreciarse en cada caso concreto, y vendrá dada, entre otros factores, por el hecho de que vendan o realicen prestaciones gravadas a responsables inscriptos o consumidores finales, circunstancias que son cambiantes, aleatorias o que merecen una demostración bastante más contundente que su mera alegación. En el caso, no se acreditaron de manera fehaciente los perjuicios que la contribuyente alega sufrir en virtud de su inclusión en el régimen general como responsable inscripta en el IVA. TACHELLA, MABEL ÁNGELA C/DGI-AFIP - CSJN - 10/10/2002 BD 16 - G 05017 - Documento completo Antecedentes en sentido contrario: Defensor del Pueblo de la Nacion Argentina c/PEN CNFED. CONT. ADM. - Sala IV - 7/3/2000 Decisorios de la Corte Suprema de Justicia de la Nación que rechazan los recuros de amparos. Además del primer antecedente citado anteriormente (Tachella, Mabel A), donde la CSJN rechazó el amparo promovido por la abogada de La Plata, en base a un extenso dictámen de la Procuración General de la Nación que, en esencia, sostenía que la amparista no había demostrado la existencia de un perjuicio, encontramos los siguientes decisorios en contra: • “Defensor del Pueblo c/M.E.” C.S.N. 21/08/03: en el mismo, la C.S.J.N. estableció que el defensor del pueblo no se encuentra legitimado para actuar en una acción de amparo interpuesta por el Colegio Público de Abogados de la Capital Federal, si varios profesionales afectados por la norma legal han iniciado acciones judiciales con el mismo objeto. • C.S.J.N. Fallo C. 955 XXXVI del 07/10/2003: Causa “Colegio Público de Abogados de la Capital Federal”: La C.S.J.N. al desestimar la legitimación de la mencionada entidad rechaza cientos de amparos al negar una acción de clase para este objeto. Al hacerlo, se retorna al punto inicial, pues se reabre la discusión entre la Administración y cada profesional en forma individual, no expidiéndose la C.S.J.N. sobre el fondo del asunto, sino sobre un aspecto procesadl que es el de la legitimación. • C.S.J.N. Fallo C. 547 XXXVI del 26/08/2003: Causa “Colegio de Fonoaudiólogos de Entre Rios”: en el que al tratarse la declaración de inconstitucionalidad del art. 2º de la ley 24977, revocó la sentencia de la Cámara Federal de Apelaciones de Paraná que había hecho lugar al amparo, en base a la falta de legitimación procesal de la entidad actora, con fundamenteo en la causa “Cámara de Comercio, Industria y Producción de Resistencia” (Fallo C 1592 XXVI del 26/08/2003). ANEXO 2. IMPUESTO A LAS GANANCIAS. DOCUMENTAL A PREPARAR PARA LAS DECLARACIONES JURADAS ANUALES DEL IMPUESTO A LAS GANANCIAS. Ingresos. Ingresos obtenidos durante el año calendario, gravados, no gravados y exentos del Impuesto a las Ganancias, indicando origen de los mismos y retenciones sufridas al momento de su percepción provenientes de: + trabajos ejecutados en relación de dependencia: recibos de sueldo + honorarios profesionales: recibos emitidos + alquileres percibidos: recibos propios o de la inmobiliaria; + rentas de títulos y acciones; + dividendos percibidos en dinero, especie, acciones; + venta de bienes muebles e inmuebles: detalle, fecha e importes; + otros: premios obtenidos, donaciones recibidas, etc. + Intereses por colocaciones de capital a plazo fijo, en cajas de ahorros o préstamos efectuados a terceros. Egresos: + Incurridos durante el año vinculados con la actividad profesional gravada (por ejemplo, gastos de imprenta, movilidad, insumos computadora, honorarios profesionales pagados, etc.). + impuestos y tasas de inmuebles y otros gastos de propiedades alquiladas; + seguros contratados + donaciones efectuadas a entidades exentas; + pago de jubilación de autónomos o a Cajas Provinciales Profesionales; imposiciones voluntarias. + pago a obras sociales e instituciones médicas; honorarios medicos. + seguros de retiro contratados. + otros. Modificaciones patrimoniales: + Modificaciones sufridas durante el año en el patrimonio originadas en compras, ventas, permutas de inmuebles, automóviles o acciones, refacciones de viviendas, etc. indicando fechas e importes correspondientes. + Estado de situación patrimonial al 31 de diciembre del año que se liquida el impuesto: en especial, referido a cuentas bancarias, acompañando resúmenes de cajas de ahorro, cuentas corrientes, saldos de plazos fijos u otras inversiones; existencia de dinero en efectivo en pesos y moneda extranjera. + A los efectos de computar las deducciones por cargas de familia: modificaciones en la composición del grupo familiar y otras personas a cargo por nacimientos, matrimonios, defunciones. + Valuación fiscal de los inmuebles de su propiedad al 31 de diciembre.