MODELO DE PLAN ECONÓMICO FINANCIERO Y DE

Anuncio

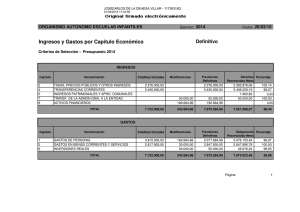

CONSELLERIA D'HISENDA I ADMINISTRACIÓ PÚBLICA Palau, 12 46003 VALENCIA Tel. 96 386 62 00 Fax 96 386 51 37 SECRETARIA AUTONÒMICA D’HISENDA I PRESSUPOSTOS DIRECCIÓ GENERAL DE PRESSUPOSTOS MODELO DE PLAN ECONÓMICO FINANCIERO Y DE SANEAMIENTO 1 Para facilitar que tanto los Planes Económicos Financieros (PEFs) como los Planes de Saneamiento y/o Retorno (PS) tengan la estructura y contenidos legalmente exigidos y cumplan con unos estándares mínimos de homogeneidad se ofrece a continuación, a título orientativo, un modelo de Plan Económico Financiero y de Saneamiento 2 . 1. Datos identificativos de la entidad, así como relación de entidades dependientes, recogida en el artículo 2 del RD 1463/2007, de 2 de noviembre, por el que se aprueba el reglamento de desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad presupuestaria, en su aplicación a las entidades locales, a la fecha de presentación del Plan, diferenciando las entidades que consolidan a nivel presupuestario de las que sólo se incluyen a efectos del SEC’ 95: ENTES QUE CONSOLIDAN PRESUPUESTARIAMENTE Denominación Ente 1 Denominación Ente 2 Denominación Ente n ENTES QUE SÓLO SE INCLUYEN A EFECTOS DEL SEC’95 Denominación Ente 1 Denominación Ente 2 Denominación Ente n 2. Principales magnitudes económicas derivadas de, al menos, las tres últimas liquidaciones aprobadas, calculadas de conformidad con 1 En el fichero Modelo proyecciones plan económico financiero y de saneamiento se ofrecen modelos de cuadros de previsiones presupuestarias para adjuntar como anexos al Plan. 2 En el caso de que los Planes comunicados no cumplan los requisitos legales o unos requerimientos mínimos de calidad (ej.: coherencia de la información suministrada, etc.) se requerirá a la entidad local afectada la revisión y subsanación del Plan en un plazo máximo de 40 días. su definición legal: Resultado presupuestario ajustado, Estado del Remanente de Tesorería, Ahorro Bruto, Ahorro Neto, Índice de Endeudamiento, Necesidad/Capacidad de financiación (en términos absolutos y como porcentaje de los ingresos ajustados). 3. Fundamento de la presentación del Plan indicando el origen del incumplimiento del objetivo de estabilidad presupuestaria y/o de las ratios de ahorro neto y/o endeudamiento del artículo 53 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (en adelante, TRLHL). A dichos efectos se adjuntará el informe de evaluación de incumplimiento del objetivo de estabilidad del artículo 16 del Real Decreto 1463/2007 y/o, en su caso, informe sobre el incumplimiento de las ratios del artículo 53 del TRLHL emitido por el órgano competente. 4. Se formularán de forma expresa los objetivos a alcanzar y el plazo de vigencia del Plan. En todo caso, se deberá respetar lo dispuesto en los artículos 19 y 20 del Real Decreto 1463/2007 y artículo 53 del TRLHL, así como cualquier otra normativa de aplicación. 5. Análisis y diagnóstico de las causas que han originado la situación de desequilibrio económico al objeto de detectar problemas estructurales, circunstancias sobrevenidas, etc. Dicho análisis se apoyará en información de ingresos y gastos, como mínimo a nivel de capítulo, de presupuestos iniciales y liquidaciones de los tres últimos ejercicios, incluyendo el ejercicio corriente, así como evolución de los componentes del Remanente de Tesorería para gastos generales, cuenta 413, estado de la Deuda. Asimismo, se ofrecerá información sobre compromisos pendientes y riesgos previsibles. La información se consolidará y contendrá el desglose individual que permita verificar la agregación de las diferentes entidades dependientes integradas y los correspondientes ajustes de consolidación. 6. Proyecciones presupuestarias de ingresos y gastos del ejercicio, hasta alcanzar los objetivos del Plan, con un máximo de tres años. Las proyecciones presupuestarias incluirán, en su caso, las previsiones de inversión y su propuesta de financiación. 2 Al igual que en el apartado anterior, la información se consolidará y contendrá el desglose individual que permita verificar la agregación de las diferentes entidades dependientes integradas y los correspondientes ajustes de consolidación. 7. Explicación individual de los ajustes practicados a las previsiones presupuestarias de ingresos y gastos, en cada uno de los años de vigencia del plan, al objeto de adecuar la ejecución presupuestaria a los criterios establecidos en el Sistema Europeo de Cuentas Nacionales y Regionales, cuando resulte procedente. 8. Memoria explicativa de las variaciones interanuales en las previsiones de ingresos y gastos. Dicha memoria deberá contener al menos una enumeración de las medidas de ingresos y gastos que permitan cumplir los objetivos del plan, con una proyección temporal máxima a 3 años, cuantificando y periodificando su impacto en la evolución de ingresos y gastos de la entidad. Si de la liquidación del ejercicio anterior se derivara un remanente de tesorería para gastos generales negativo, se detallarán y cuantificarán las medidas adoptadas, de las contempladas en el artículo 193 del TRLHL, que permitan su saneamiento. (En valores absolutos) Ejercicio X+1 Ejercicio X+2 Ejercicio X+3 VARIACIÓN DE INGRESOS Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Capítulo 5 Ingresos corrientes Capítulo 6 Capítulo 7 Ingresos de capital Ingresos capítulo 8 Ingresos capítulo 9 3 (En valores absolutos) Ejercicio X+1 Ejercicio X+2 Ejercicio X+3 VARIACIÓN DE GASTOS Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Gastos corrientes Capítulo 6 Capítulo 7 Gastos de capital Gastos capítulo 8 Gastos capítulo 9 9. Otra información relevante a considerar por la entidad local. 4

![[PRESENTACIÓN DE UN PROYECTO] Debemos considerar el](http://s2.studylib.es/store/data/005541626_1-6b033b01d07636b113891f48c3365419-300x300.png)