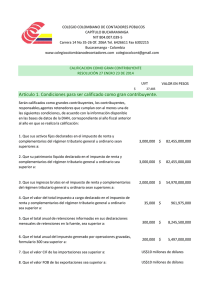

BOLETIN TRIBUTARIO No. 44 0.40% 0.80% 1.6%

Anuncio

BOLETIN TRIBUTARIO No. 44 DATOS DE INTERESES PARA EL AÑO 2014 UVT AÑO 2014: RESOLUCIÓN 00227 OCTUBRE 31 DE 2013 Según Resolución 000227 del 31 de octubre 2013, el valor de la Unidad de Valor Tributario – UVT, que regirá durante el año 2014 será de $27.485 NUEVAS TARIFAS DE RETENCIÓN EN LA FUENTE: DECRETO 2418 OCTUBRE 31 DE 2013 A partir del 1 de Enero las siguientes serán las nuevas tarifas de retención en la fuente de renta de otros ingresos tributarios: Compras, restaurante, hotel y hospedaje, arrendamiento bienes inmuebles: 2.5% NUEVAS TARIFAS DE AUTORRETENCION DEL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD – CREE: DECRETO 3029 DICIEMBRE 27 DE 2013 DEROGADO POR EL DECRETO 014 ENERO 9 DE 2014 Fueron modificadas las tarifas para la autorretención del CREE de la siguiente forma: Concepto Actividades de producción, construcción, comercio Actividades de transporte, alojamiento, restaurante, financieras, seguros, jurídicas, contables, consultorías, arrendamientos, educación, artísticas, mantenimiento equipo de comunicación Actividades de Generación, transmisión, comercialización de Energía, producción de gas, tratamiento de desechos, actividades de saneamiento ambiental Tarifa 2014 Tarifa Anterior 0.40% 0.80% 0.30% 1.6% 1.5% 0.60% Nota: Se debe revisar el código de actividad económica para determinar la tarifa. IMPORTANTE: Las nuevas tarifas de autorretención del CREE aplican (Decreto 14 de 2014) desde el 9 de enero de 2014, del 1 al 8 de dicho mes aplicaron las contenidas en el Decreto 1828 de 2012. BOLETIN TRIBUTARIO No. 44 DATOS DE INTERESES PARA EL AÑO 2014 NUEVA TARIFA DE RETENCIÓN EN LA FUENTE DE INDUSTRIA Y COMERCIO SOBRE SERVICIOS: ACUERDO 0357 DICIEMBRE 26 DE 2013 Se modifican parcialmente los Acuerdos 321 de 2011, 338 de 2012, 339 y 346 de 2013, entre los cambios se encuentra la disminución de tarifa al 10 x 1000 para 65 actividades de servicios. La disminución se dio para las actividades agrupadas en los códigos 307, 303-00, 304-00, 305-05. De esta forma, todas las actividades económicas desarrolladas en la ciudad de Cali se encuentran gravadas con una tarifa máxima de 10 x 1.000. ELEMENTOS Y DEPURACIÓN DEL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD – CREE: DECRETO 2701 NOVIEMBRE 22 DE 2013 Con la expedición de este Decreto se reglamente el Impuesto sobre la Renta para la Equidad – CREE creado en la Ley 1607 de 2012 el cual se “consagra como el aporte con el que contribuyen las sociedades y personas jurídicas y asimiladas contribuyentes y declarantes del Impuesto sobre la Renta, nacionales y extranjeras en beneficio de los trabajadores, la generación de empleo y la inversión social” Hecho Generador: Obtención de ingresos susceptibles de incrementar el patrimonio de los sujetos pasivos en el año o período gravable conforme lo dispuesto en el artículo 21 de la Ley 1607 de 2012. Sujetos Pasivos: Las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta, así como las sociedades y entidades extranjeras contribuyentes declarantes del impuesto sobre la renta por sus ingresos de fuente nacional obtenidos mediante sucursales y establecimientos permanentes. NO son sujetos pasivos del impuesto: 1. Entidades sin ánimo de lucro 2. Sociedades declaradas como zona franca al 31 de diciembre de 2012 3. Personas jurídicas usuarios de Zona Franca que se encuentren sujetas a la tarifa especial del Impuesto sobre la Renta del 15% 4. Quienes no hayan sido previstos en la ley como sujetos pasivos del impuesto. Base Gravable: Será igual a: Ingresos Brutos (sin incluir ganancias ocasionales) (-) Devoluciones, rebajas y descuentos (-) Ingresos no constitutivos de renta previstos en el artículo 22 de la Ley 1607 de 2012 (prima en colocación de acciones o de cuotas sociales, utilidad en enajenación de acciones, distribución de utilidades o reservas, capitalizaciones no gravadas para los socios o accionistas, procesos de democratización, utilidad en venta de BOLETIN TRIBUTARIO No. 44 DATOS DE INTERESES PARA EL AÑO 2014 inmuebles, indemnizaciones por seguro de daño, los terneros nacidos y enajenados dentro del año, indemnizaciones por destrucción o renovación de cultivos, y por control de plagas, gananciales, participaciones y dividendos, la distribución de utilidades por liquidación, aportes de entidades estatales, sobretasas e impuestos para financiamiento de sistemas de servicio público de transporte masivo de pasajeros) (-) Costos y deducciones aceptables para la determinación del Impuesto sobre la Renta y Complementarios. (-) Rentas exentas La base gravable no podrá ser inferior al 3% del patrimonio líquido del contribuyente en el último día del año gravable inmediatamente anterior determinado conforme a los artículos 189 y 193 del E.T. Tarifa: Para los años 2013, 2014 y 2015 será del 9%. A partir del año 2016 será del 8%. Devolución o compensación de saldos a Favor del CREE: Quienes liquiden saldos a favor en sus declaraciones o realicen pagos en exceso o de lo no debido, podrán solicitar su devolución o compensación de acuerdo con lo señalado en los artículos 815 y 850 del E.T. La solicitud deberá presentarse a más tardar dos años después de la fecha de vencimiento del término para declarar, la DIAN tendrá un término de 50 días para efectuar la devolución. Imputación de los saldos a favor: Los saldos a favor originados en las declaraciones del CREE se podrán imputar en la declaración tributaria del mismo impuesto en el periodo siguiente por su valor total, aun cuando con tal imputación se genere un nuevo saldo a favor. COTIZACIÓN SOBRE UNA BASE INFERIOR AL MÍNIMO LEGAL PARA TRABAJADORES DE TIEMPO PARCIAL Con la expedición del Decreto 2616 de noviembre 20 de 2013 se permite que los trabajadores dependientes que laboren por períodos inferiores a un mes, coticen a los Sistemas de Pensiones, Riesgos Laborales y Subsidio Familiar sobre una base de inferior al salario mínimo legal mensual. La nueva disposición no se aplica al Sistema de Seguridad Social en Salud, por lo que a éste deberá continuarse cotizando sobre por lo menos el salario mínimo legal mensual, lo cual significa en el año 2013 un costo mensual para el trabajador de $24.4640 y para el empleador de $52.360 mensuales. Es de recordar que a partir del 1 enero de 2014, se exonera el pago de aportes a salud para el empleador, siempre y cuando el ingreso (salario y no salario), del colaborador sea inferior a 10 salarios mínimos legales mensuales vigentes (Artículo 8 - Decreto 862 de Abril de 2013). En el Sistema de Pensiones, el ingreso base para calcular la cotización mínima mensual, será el correspondiente a una cuarta parte del salario mínimo mensual legal vigente, el cual se denominará cotización mínima semanal. Para el Sistema de Riesgos Laborales, el ingreso base de cotización será el salario mínimo legal mensual vigente. BOLETIN TRIBUTARIO No. 44 DATOS DE INTERESES PARA EL AÑO 2014 Esta posibilidad de afiliación se aplica a los trabajadores dependientes vinculados formalmente como empleados, a tiempo parcial, es decir, que en un mismo mes, estén contratados por periodos inferiores a treinta días, cuya remuneración mensual sea inferior a un salario mínimo mensual legal vigente y rige a partir de dos meses contados a partir de la fecha de expedición del Decreto, con el fin que se efectúen los ajustes que deban hacerse a la Planilla Integrada de Liquidación de Aportes (PILA). Por último, en primera instancia esta posibilidad únicamente se podrá ejercer respecto de las cotizaciones al Régimen de Prima Media del Sistema General de Pensiones (Colpensiones), Riesgos Laborales y Cajas de Compensación Familiar. Para las cotizaciones que deban realizarse al Régimen de Ahorro Individual con Solidaridad del Sistema de Pensiones (Fondos Privados de Pensiones), la entrada en vigencia está prevista a partir del primero de febrero de 2014. CONTRATISTAS DEBERÁN VERIFICAR SI SE CLASIFICAN COMO EMPLEADOS Con la expedición del Decreto 3032 de diciembre 27 de 2013 se precisan las definiciones, condiciones y requisitos que permiten la clasificación de los contribuyentes personas naturales. Empleado: Una persona natural residente en el país se considera empleado para efectos tributarios si en el respectivo año gravable cumple con uno de los tres conjuntos de condiciones siguientes: Conjunto 1: Sus ingresos brutos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de una vinculación laboral o legal y reglamentaria, independientemente de su denominación, Conjunto2: a) Sus ingresos brutos provienen, en una proporción igual o superior al ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; y b) No presta el respectivo servicio, o no realiza la actividad económica, por su cuenta y riesgo, de conformidad con lo previsto en el artículo anterior. Conjunto 3: a) Sus ingresos brutos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de la prestación de servicios de manera personal o de la realización de una actividad económica, mediante una vinculación de cualquier naturaleza, independientemente de su denominación; y b) Presta el respectivo servicio, o realiza la actividad económica, por su cuenta y riesgo, de conformidad con lo previsto en el artículo anterior; y c) No presta servicios técnicos que requieren de materiales o insumos especializados, o maquinaria o equipo especializado, y d) El desarrollo de ninguna de las actividades señaladas en el artículo 340 del Estatuto Tributario le genera más del veinte por ciento (20%) de sus ingresos brutos; y BOLETIN TRIBUTARIO No. 44 DATOS DE INTERESES PARA EL AÑO 2014 e) No deriva más del veinte por ciento'(20%) de sus ingresos del expendio, compraventa o distribución de bienes y mercancías, al por mayor o al por menor; ni de la producción, extracción, fabricación, confección, preparación, transformación, manufactura y ensamblaje de cualquier clase de materiales o bienes. Trabajador por cuenta propia. Una persona natural residente en el país se clasifica como trabajador por cuenta propia si en el respectivo año gravable cumple la totalidad de las siguientes condiciones: 1. Sus ingresos provienen, en una proporción igual o superior a un ochenta por ciento (80%), de la realización de solo una de las actividades económicas señaladas en el artículo 340 del Estatuto Tributario; 2. Presta el servicio por su cuenta y riesgo; 3. Su Renta Gravable Alternativa -RGA -es inferior a veintisiete mil (27.000) UVT. 4. El patrimonio líquido declarado en el periodo gravable anterior es inferior a doce mil (12.000) UVT NOTA: Los trabajadores independientes que no clasifiquen como empleado o que sean trabajador por cuenta propia se le deberá aplicar retención por tarifa para servicios y honorarios: 4%, 6%, 10% y 11%. DEDUCCIÓN POR PAGOS A REALIZADOS A PERSONAS NATURALES CUYOS INGRESOS NO PROVENGAN DE UNA RELACIÓN LABORAL, O LEGAL O REGLAMENTARIA. De acuerdo con el artículo 9 del Decreto 3032 de 2013 (Modifica el artículo 3 del Decreto 1070 de 2013) para la procedencia de la deducción en el impuesto sobre la renta de los pagos realizados a las personas naturales cuyos ingresos no provengan de una relación laboral, o legal o reglamentaria, por concepto de contratos de prestación de servicios, el contratante deberá verificar que los aportes al Sistema General de Seguridad Social estén realizados de acuerdo con los ingresos obtenidos en el contrato respectivo. Esta obligación no será aplicable cuando la totalidad de los pagos mensuales sean inferiores a un salario mínimo legal mensual vigente (1 SMLMV). Con motivo del artículo 26 de la Ley 1430 de 2010, durante el año 2014 se da inicio al rechazo en materia fiscal de costos y gastos realizados en efectivo. DEDUCCIÓN DE COSTOS Y GASTOS PAGADOS EN EFECTIVO A PARTIR DE 2014 De acuerdo con el artículo 26 de la Ley 1430 de 2010, durante el año 2014 se da inicio al rechazo en materia fiscal de costos y gastos realizados en efectivo. La ley menciona expresamente que para poder dar reconocimiento como costo, deducción, pasivo o impuesto descontable, la erogación de dinero debe realizarse mediante: BOLETIN TRIBUTARIO No. 44 DATOS DE INTERESES PARA EL AÑO 2014 - Depósito en cuenta bancaria. Giros o transferencias bancarias. Cheques girados al primer beneficiario. Tarjetas de crédito. Tarjetas débito. Otro tipo de tarjetas o bonos que sirvan como medio de pago en la forma y condiciones que autorice el Gobierno Nacional. No se impide el reconocimiento fiscal de los pagos en especie ni la utilización de los demás modos de extinción de las obligaciones distintos al pago, previstos en el artículo 1625 del Código Civil y demás normas concordantes. De acuerdo con la medida, los pagos en efectivo que efectúen los contribuyentes o responsables, tendrán reconocimiento fiscal en forma gradual, como se explica a continuación: - En el primer año (2014), el menor entre el 85% de lo pagado o 100.000 UVT, o el 50% de los costos y deducciones totales. En el segundo año (2015), el menor entre el 70% de lo pagado u 80.000 UVT, o el 45% de los costos y deducciones totales. En el tercer año (2016), el menor entre el 55% de lo pagado o 60.000 UVT, o el 40% de los costos y deducciones totales. A partir del cuarto año (2017), el menor entre 40% de lo pagado o 40.000 UVT, o el 35% de los costos y deducciones totales NUEVA REGLAMENTACIÓN PARA EL REGISTRO ÚNICO TRIBUTARIO – RUT: DECRETO 2460 DE NOVIEMBRE 7 DE 2013 A través del Decreto 2460, del 07 de noviembre de 2013, el Gobierno Nacional expidió nuevas condiciones para la inscripción, actualización, suspensión y cancelación del Registro Único Tributario – RUT. La inscripción deberá efectuarse, de forma previa, al inicio de la actividad económica, al cumplimiento de obligaciones administradas por la DIAN, y a la realización de operaciones en calidad de importador, exportador o usuario aduanero. Con estas modificaciones, a la hora de realizar la inscripción ya no será necesario presentar un recibo de servicio público. Tampoco se requerirá la firma autógrafa del certificado, cuando se generen copias a través de los medios electrónicos de la DIAN. Dicho documento tendrá impresa la leyenda “Copia Certificado” BOLETIN TRIBUTARIO No. 44 DATOS DE INTERESES PARA EL AÑO 2014 Otra de las modificaciones exceptúa del requisito de la cuenta bancaria a las personas naturales del régimen simplificado del impuesto al consumo de restaurantes y bares, del régimen simplificado del impuesto sobre las ventas y los profesionales de compra y venta de divisas en efectivo y/o cheques de viajero. Así mismo, las personas naturales que se encuentren en el exterior, podrán solicitar la inscripción y actualización del registro a través del servicio en línea de Peticiones, Quejas, Reclamos y Sugerencias Una vez implementados los ajustes al servicio de actualización del RUT en línea, los ciudadanos contribuyentes podrán actualizar todos los datos de ubicación. Los obligados a inscribirse en el RUT son: - - - Las personas y entidades que tengan la calidad de contribuyentes declarantes del impuesto sobre la renta y complementario de ganancias ocasionales, y demás impuestos administrados DIAN Los patrimonios autónomos, en aquellos casos que por disposiciones especiales deban contar con un NIT individual. Los inversionistas extranjeros obligados a cumplir deberes formales. Las sucursales en el país de personas jurídicas o entidades extranjeras. Las personas naturales que actúan en calidad de representantes legales, mandatarios, delegados, apoderados y representantes en general que deban suscribir declaraciones, presentar información y cumplir otros deberes a nombre del contribuyente, responsable, agente retenedor, declarante, informante o inversionista extranjero, en materia tributaria, aduanera o cambiaria. Así mismo, deben cumplir con esta inscripción los revisores fiscales y contadores, que deban suscribir declaraciones por disposición legal. Las personas y entidades no contribuyentes declarantes de ingresos y patrimonio y las personas naturales y jurídicas del régimen simplificado del impuesto al consumo. Los responsables del impuesto sobre las ventas pertenecientes a los regímenes común o simplificado. Las personas o entidades no responsables del impuesto sobre las ventas, que requieran la expedición de NIT cuando por disposiciones especiales estén obligadas expedir factura, o como consecuencia del desarrollo de una actividad económica no gravada. Los responsables del impuesto al consumo. Los responsables del impuesto nacional a la gasolina y al ACPM. Los agentes retenedores. Los importadores, exportadores y demás usuarios aduaneros. Los profesionales de compra y venta de divisas en efectivo y cheques de viajeros. Los obligados a declarar el ingreso o salida del país de divisas o moneda legal colombiana en efectivo. La DIAN podrá requerir la inscripción de otros sujetos diferentes de los enunciados en los literales anteriores, para efectos del control de las obligaciones sustanciales y formales que administra. Sin perjuicio de las actualizaciones a que haya lugar, la inscripción en el Registro Único Tributario -RUT-, tendrá vigencia indefinida y en consecuencia no se exigirá su renovación.