EXAMEN IRPF Gener 2010 La Sra. Català, casada i amb

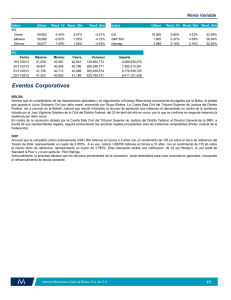

Anuncio

EXAMEN I.R.P.F. Gener 2010 La Sra. Català, casada i amb dos fills (un de 26 anys i l’altre de 12 anys) és metge d’un Hospital Comarcal. Les seves retribucions són: Sou íntegre: 80.000 € Retencions IRPF : 22.000 € Quotes se Seguretat Social: 2.400 € A més, l’hospital li va fer una aportació de 5.000 € a un Pla de Pensions favor seu. Per les tardes, té una consulta privada. L’any 2009 va tenir uns ingressos de 25.500 € i unes despeses deduïbles de 14.000 €. A més, amortitza al 12% un ecògraf que li va costar 20.000 €. Tributa per estimació directa simplificada. És propietària d’un apartament a la Cerdanya que utilitza els caps de setmana que té un valor cadastral de 60.000 € (sense revisar). Pel seu habitatge habitual, del qual és propietari d’un 50% (l’altre és del seu marit) han pagat un total de 20.000 € en concepte d’interessos i amortització de capital. El dia 1 de gener ven per 80.000 € un pis de la seva propietat que va comprar l’1 de maig de 2006 per 75.000 € (el coeficient d’actualització per a l’any 2006 es de 1,0612). El 5 de juliol de 2009 ven unes accions per 3.000 € que li van costar fa dos anys 4.500 €. A més aquestes accions li van reportar uns dividends integres en aquest any de 200 €. El seu compte corrent li reportà 300 € d’interessos íntegres. Calculeu per a l’exercici 2009 les bases liquidables de la Sra. Català, el mínim personal i familiar, i les deduccions que es pot aplicar. SOLUCIÓN EXAMEN IRPF Gener 2010 Rendimientos del trabajo personal Dinerarios: Sueldo integro En especie: Aportacion plan pensiones Suma rendimientos integros Gastos deducibles Seguridad Social Rendimiento neto previo t.p. 80.000 5.000 86.000 Reducción general trab.personal Rend. Neto reducido trab. personal ‐2.652 80.948 ‐2.400 83.600 Rendimientos Actividades Económicas Ingresos 25.500 Gastos deducibles Gastos ‐14.000 Amortización 12% s/ 20.000 ‐2.400 Rendimiento neto 9.100 5% gastos dificil justificación ‐455 Rendimiento Neto reducido Act. Econ. 8.645 Imputación inmobiliaria (Apartamento playa) Entiendo que ella es la única propietaria. 2% x 60.000 = 1.200 Ganancias y pérdidas patrimoniales Acciones Ganancia acciones = 3.000 – 2.500 = 500 Venta PISO Valor de transmisión = 80.000 Valor Adquisición = 75.000 x 1,0612 = ‐79.590 Ganancia Patrimonial 410 Venta ACCIONES Valor de transmisión = 3.000 Valor Adquisición = 75.000 x 1,0612 = ‐4.500 Ganancia Patrimonial ‐1.500 Total PERDIDA PATRIMONIAL ( a compensar 4 próximos años) = 410 – 1.500 = ‐1.090 Rendimientos del Capital Mobiliario. ¾ Dividendos = 200– 1.500(exentos) = 0 ¾ Intereses = 300 Total Rend. Cap. Mobiliario = 300 BASE LIQUIDABLE Rend. Netos del Trab. Personal 80.948 Rend. Act.Económicas 8.645 Imputación Inmobiliaria 1.200 Base Imponible General 90.793 Reducciones Aportación plan pensiones ‐5.000 Limite: menor de (no sabemos edad) a) 10.000 b) **30% s/89.593 Base Liquidable General 85.793 Total Pérdida patrimonial = ‐1.090 ( a compensar en 4 años) Total Rend. Cap. Mobiliario = 300 Base Imponible = Base Liquidable Ahorro 300 MÍNIMO PERSONAL Y FAMILIAR Contribuyente 5.151 Hijo 12 años 1.836/2 Total MPyF 6.069 Deducciones 1. Deducción por adquisición de vivienda habitual. 20.000/2 = 10.000 El límite es de 9.015 por declaración 9.500 x 10’05% + 9.015 x 6’45% = 907’50 Podemos aplicar el 6,45% por formar parte de una unidad familiar en la que hay un menor de 18 años. 2. Deducción por obtención de rendimientos del trabajo = 400