Abismo Fiscal EE. UU

Anuncio

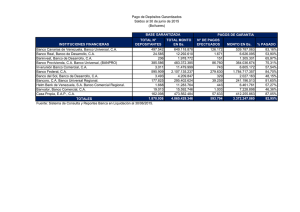

Enero 02 de 2013 HELM ECONÓMICO Camila Estrada Echeverri Helm Económico [email protected] Editoriales [email protected] Marisol Torres Rodríguez Sebastián Martínez Bustos [email protected] Negociación sobre “Abismo Fiscal” en EE. UU. trae calma transitoria a los mercados El año comienza con relativo alivio para los inversionistas, en vista de los acuerdos parciales en el Congreso en torno a la compleja situación fiscal de EE. UU. Sin embargo en Helm Económico consideramos que, los acuerdos que se explicarán a continuación, no serán suficientes para sostener la tendencia optimista por un largo tiempo, pues quedan un par de temas gruesos en el tintero que deberán concretarse muy prontamente. T: 5818181 E: 4990 / 5094 / 5209 La Cámara de Representantes acordó, con 257 votos a favor y 167 en contra, que el aumento impositivo sobre los ingresos de ciudadanos de clase alta tomará vigencia este año para aquellas familias que ganan en el año a partir de US $450 mil; el impuesto para ellos sube desde 35,0% a 39,6%. Para el resto de familias el impuesto sobre la renta permanece estable, lo que significa en otras palabras que el estímulo de la “era Bush – 2008” continúa vigente para la gran mayoría, evitando así que la economía hubiese caído en una recesión segura durante el primer semestre del año. En el Senado la mayoría votó la medida con 89 a favor y ocho en contra; a continuación el cuerdo pasará a ser ratificado por el Presidente Obama. Al anterior resultado de la negociación no sobra agregar que la postura inicial del Presidente y la bancada demócrata partía de la base de un ingreso anual de US $250 mil, mientras los republicanos optaban por un punto de partida de US $1 millón, aunque incluso algunos se destacaban por posturas más radicales (en particular el ala del Tea Party, que se declaraba en contra de cualquier aumento a los impuestos). Sólo hasta hace pocos días el Presidente elevó su postura a US $400, pero lo que finalmente se observa es que fueron los republicanos quienes más tuvieron que ceder en este frente. Otros alivios importantes que contribuirán a evitar lo peor del “Abismo Fiscal”, tienen que ver con la extensión hasta por un año a los subsidios por desempleo, así como la extensión por cinco años a los créditos impositivos para las familias pobres y de clase media. En contraste, se incrementa el impuesto sobre las herencias, de 35% a 40%, para montos a partir de US $5 millones por persona y US $10 millones por pareja. Un punto adicional e igualmente importante de la discusión fiscal era el relacionado con los impuestos sobre la nómina, un tema crítico actualmente, pues la tasa de desempleo se sostiene en niveles incómodamente altos* y cualquier encarecimiento de las contrataciones de personal tiene el peligroso potencial de desestimular el empleo. Pues bien, el Congreso decretó que el recorte a dicho impuesto, que había puesto en vigencia la Administración Bush como mecanismo de emergencia ante la crisis de 2008, expiraría este año. Lo anterior implica que el costo sobre la nómina tiende a encarecerse en 2%; esto a su vez, según algunos analistas, le significará a la economía pasar de crecer 3,1% como lo hizo en el tercer trimestre, a cerca de 1,0% en el primer trimestre de 2013 (el correspondiente al cuarto trimestre aún no se ha dado a conocer). www.grupohelm.com CONDICIONES DE USO El material contenido en esta comunicación es para propósitos de información únicamente. El contenido ha sido obtenido de fuentes de información públicas y consideradas creíbles. Sin perjuicio de lo anterior, Helm Bank no representa ni garantiza la exactitud de la misma, ni se compromete a actualizarla en caso de eventos futuros. La operativa de mercados financieros puede conllevar riesgos considerables y requiere una vigilancia constante de las posiciones que se adquieren y del entorno del mercado. Esta publicación no constituye ni puede ser interpretada como una recomendación o asesoría para tomar alguna decisión o acción de parte de los clientes o como una oferta por parte de Helm Bank o alguna de las empresas del Grupo Financiero y sólo representa una interpretación realizada por quienes aquí escriben. En consecuencia, el uso de la información aquí suministrada es de responsabilidad exclusiva del usuario sin que Helm Bank o alguna de las empresas del Grupo Financiero asuma responsabilidad alguna, en particular, por los resultados de la eventual aplicación de operativas, prácticas o procedimientos aquí descritos. Los informes, análisis y opiniones contenidas en el presente documento no pueden reproducirse sin la autorización expresa y por escrito de sus autores. Otra decisión supremamente relevante, y cuya fecha límite era en principio, como para lo demás, el 31 de diciembre de 2012, tiene que ver con los ajustes presupuestales al gasto público, con el fin de cerrar el déficit y reducir la deuda. Éstos, en conjunto con las definiciones impositivas como estaban previstas en la ley, fueron calculados por fuentes oficiales en una reducción del presupuesto cercana a los US $600 mil millones para el año 2013 (o el equivalente al 4% del PIB), y hubiesen cobrado vigencia el día de hoy si el Congreso no hubiese hecho nada por evitarlo. Dicho monto le habría significado una recesión inmediata a la mayor economía del mundo, y por ende habría reducido significativamente la temperatura económica del globo, actualmente ya moderada debido a la recesión europea. A pesar de los acuerdos sobre el cobro de impuestos, en las negociaciones no se acordó un nuevo techo a la deuda, que ya tocó su tope permisible legalmente la semana pasada (US $16,4 billones). El evento por ende obligó al Tesoro a anunciar medidas extraordinarias, con el fin de evitar un evento de impago técnico. Las políticas son sin embargo transitorias, hasta tanto no se acuerde un incremento del límite; con esto se deduce entonces que el tiempo excedente para que el Congreso defina un nuevo techo ya ha comenzado a correr y se calcula sólo dará vía libre al Tesoro para emitir deuda por unos dos meses más. Por esta razón las próximas semanas serán cruciales también para la llegada a un acuerdo sobre el límite explícito de la deuda y su extensión temporal máxima, ya que es bien conocido su altísimo e insostenible nivel**, y lo cierto es que ésta no podrá incrementarse eternamente. Es decir, EE. UU. prontamente deberá afrontar la misma realidad que viene enfrentando la Zona Euro desde hace ya más de dos años, con el problema de sobre endeudamiento para los casos de Grecia, España e Italia, sólo por mencionar los casos más críticos. En otras palabras, más temprano que tarde, a EE. UU. deberá dejar de “patear el bote” hacia delante como lo ha venido haciendo los últimos años, y asumir los ajustes necesarios para afianzar la confianza en la sostenibilidad fiscal y económica de largo plazo. Ello sin embargo, sólo será conveniente tan pronto se aseguren niveles de empleo y crecimiento algo más favorables, y se logre evadir del camino la temible recaída. En lo que sin duda sí estamos de acuerdo, a pesar de que quedaran un par de elementos pendientes, es en que la negociación en el Congreso fue mucho mejor que no haber hecho nada por evitar el paquete completo de aumentos en impuestos, recortes de gasto y expiración de subvenciones, que se hubiesen activado de manera automática con el inicio de año. Así entonces, las medidas las consideramos necesarias pero insuficientes, pues deberá definirse el nuevo techo de la deuda y en cuánto y sobre cuáles partidas presupuestales se ejecutarán recortes de gasto que den algo más de garantía sobre la reducción de déficit fiscal, actualmente bordeando el 9% del PIB. *Actualmente la deuda pública de EE. UU. rodea el 90% del PIB. **En noviembre la tasa total de desempleo se situó en 7,7%. Antes de la crisis hipotecaria, entre 2006 y 2007, el desempleo alcanzó el 4,4%. Posterior a la crisis, en 2009, su pico máximo fue de 10,0%. www.grupohelm.com CONDICIONES DE USO El material contenido en esta comunicación es para propósitos de información únicamente. El contenido ha sido obtenido de fuentes de información públicas y consideradas creíbles. Sin perjuicio de lo anterior, Helm Bank no representa ni garantiza la exactitud de la misma, ni se compromete a actualizarla en caso de eventos futuros. La operativa de mercados financieros puede conllevar riesgos considerables y requiere una vigilancia constante de las posiciones que se adquieren y del entorno del mercado. Esta publicación no constituye ni puede ser interpretada como una recomendación o asesoría para tomar alguna decisión o acción de parte de los clientes o como una oferta por parte de Helm Bank o alguna de las empresas del Grupo Financiero y sólo representa una interpretación realizada por quienes aquí escriben. En consecuencia, el uso de la información aquí suministrada es de responsabilidad exclusiva del usuario sin que Helm Bank o alguna de las empresas del Grupo Financiero asuma responsabilidad alguna, en particular, por los resultados de la eventual aplicación de operativas, prácticas o procedimientos aquí descritos. Los informes, análisis y opiniones contenidas en el presente documento no pueden reproducirse sin la autorización expresa y por escrito de sus autores.