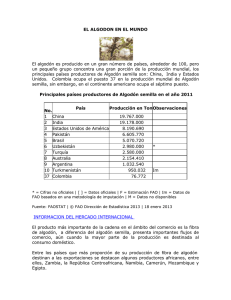

El circuito del algodón IV

Anuncio