Iniciativa de Ley Ferroviaria: El impacto de los ferrocarriles en la

Anuncio

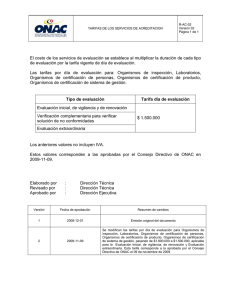

Iniciativa de Ley Ferroviaria: El impacto de los ferrocarriles en la competitividad del sector industrial Marzo 2014 Somos CAINTRA Representación de CAINTRA Nuevo León CAINTRA representa a 9 mil 338 empresas del sector industrial y de manufactura Estructura de empresas representadas 8% 18% 42% 32% Micro Pequeñas Medianas Grandes Interés en el transporte ferroviario El “Factor Transporte” es determinante para la competitividad del País y el modelo de negocio de las empresas Producción: México es 21% menos caro que EUA Atractivo para crecimiento número de empresas de manufactura Industria automotriz, claro ejemplo. Logística: México es 33% más caro que EUA Limitada capacidad instalada en infraestructura de medios de transporte Tendencia incremental en el costo Fuentes: Industria autopartes. Promexico, SE, Foro Económico Mundial, BID, Logistics as a Driver for Competitiviness in Latin America and the Caribbean La participación del Ferrocarril en el transporte en México El Sistema Ferroviario está concesionado de forma regional (bloques sin traslape) lo cual reduce la competencia, su competitividad internacional y su participación en total de transporte en México. Competitividad Foro Económico Mundial Puntaje (de 0 a 7) Posición (de 144 países) Calidad de infraestructura carretera 4.5 50 Calidad de infraestructura ferroviaria 2.8 60 Fuentes: Presentación Infraestructura de Transporte 2013 – 2018 SCT / Información del Informe Global de Competitividad 2012 – 2013, Foro Económico Mundial. Nota: Considerando solo el transporte terrestre estadísticamente la participación de ferrocarriles podría llegar hasta 25% (mostrado en algunos estudios). La falta de infraestructura está eliminando cargas y rutas del ferrocarril y por ende usando transportes menos atractivos y con mayor impacto social La falta de conectividad provoca como única alternativa viable al autotransporte de carga para ciertos estados y regiones. Principales vías no operativas en México o Tarifas interlineales prohibitivamente altas o Los ferrocarriles discriminan y desincentivan tráficos mediante sus esquemas tarifarios. o Industrias pequeñas y medianas se ven obligadas al uso de rutas menos eficientes perdiendo competitividad. Fuente: SCT, Evolución reciente de algunos indicadores operativos y de eficiencia del ferrocarril mexicano 2009; Principales estadísticas del sector de comunicaciones y transportes 2012; Anuarios estadísticos de la DGFTM 2011; AMEF, Comisión de Transportes CONCAMIN, abril 2006 Ejemplo crítico: Señal de nuevas concesiones y licitaciones para crecer la red ferroviaria de México Operación FFCC Sur - Sureste (Antes Chiapas Mayab) Continuos descarrilamientos en la operación por falta de inversión y mantenimiento de vías (aumentan casi 80% en 2013). Reconstrucción de vías para iniciar servicio hacia zona industrial de Tapachula y Cd. Hidalgo en Chiapas pendiente desde 2005 generando pérdida de competitividad y pocas posibilidades de comercio internacional hacia y desde Centro América. +79% Mérida 208 Valladolid 116 Campeche DF Coatzacoalcos Ixtepec Salina Cruz Palenque Arriaga Tapachula Cd. Hidalgo Vías Chiapas Mayab a Jul 07 Vías Chiapas dañadas por Stan Oct 05 Vías Ferrosur Vías Ferroistmo 2012 2013 Descarrilamientos registrados CAINTRA como usuario intensivo de transporte busca alta eficiencia y competitividad en el sistema ferroviario. Los socios de CAINTRA transportan alrededor de 30 millones de toneladas / año, de un total de 114 millones, lo que nos convierte en grandes usuarios. En consecuencia nos preocupa: Aumento de tarifas superiores a inflación (sobrecargos por combustible y ajustes tarifarios) Altos costos, reglas no claras y sin actualizar en los criterios de los servicios adicionales a tarifas de flete (servicios diversos) La falta de inversión en infraestructura provoca ineficiencias que se traducen en altos costos para la industrial nacional Planteamientos sobre la Iniciativa de Transporte Ferroviario: factores a perfeccionar. 1. Una entidad reguladora del sector fortalecida y con capacidad de actuación Reforzar la actuación de la SCT en las discrepancias de tarifas entre concesionarios y entre concesionarios y usuarios con plazos forzosos y precisos (30 días). Reforzar el Art. 46. Plasmar mayor certeza en las opciones de negociación de tarifas y la efectividad de la intervención de la SCT en la acreditación de costos de servicio. Reforzar el Art. 46: a. Los ferrocarriles deberán presentar información suficiente para acreditar las tarifas en condiciones satisfactorias de calidad, competitividad y seguridad (justificación técnica) b. La SCT emitirá recomendaciones sobre tarifas en 30 días naturales (entidad efectivamente obligada por ley) c. La SCT dará vista a la CFC de las quejas y recomendaciones sobre conflictos de servicio y tarifas (obligación en todos y cada uno de los casos por ley) Planteamientos sobre la Iniciativa de Transporte Ferroviario: factores a perfeccionar. 1. Una entidad reguladora del sector fortalecida y con capacidad de actuación • Producto: Acero • STCC: 33123 • Distancia: 592 kms • Ton viaje: 90 ton Ejemplo ruta comparativa entre tarifa pública EUA y TUCE México: Tarifa pública UP (USA) USD Tarifa pública TUCE (MEX) Tarifa Base $ 2,915 Sobrecosto FSC/milla $ 132 MXN Base Fija $ 16,109 Base variable $ 36,793 Arrastre (2) $ 478 Tarifa Integral (USD) $ 3,047 Tarifa MXN (TC $13.00) $ 39,617 Tarifa Integral (MXN) $ 53,380 Tarifa/ton $ 440 Tarifa Integral (MXN) $ 593 Costo /ton-km $ 0.74 Costo /ton-km $ 1.00 FSC / milla(Feb 14): $0.36 USD. Fuente: http://www.up.com/ http://www.sct.gob.mx/transporte-y-medicina-preventiva/transporte-ferroviario-y-multimodal/ +34.7% Factores: • Fijo/tonelada: $178.99 • Variable/km: $0.69 Planteamientos sobre la Iniciativa de Transporte Ferroviario: factores a perfeccionar. 2. Aspectos específicos para resolver los problemas de tarifas interlineales Integrar opciones que detonen una mejor conectividad y mejores opciones de negociación al usuario en la gestión de rutas con los concesionarios. Dar atribuciones a la SCT en este sentido. Reforzar el Art. 46: a. Integrar la "opción" para el usuario de gestionar las tarifas interlineales de forma independiente con cada ferrocarril participante en su porción(nuevo mecanismo) o como está actualmente (a elegir uno: el ferrocarril de origen o el ferrocarril de destino). Regla 11 como en EUA o Canadá b. Establecer zonas de arrastre (switching) en los principales puntos de intercambio (kilómetros) donde se establezca una tarifa competitiva. (Ejemplos: Celaya, Aguascalientes, Monterrey, Torreón, etc.). Reforzar el Art. 35 y 36. c. Intervención directa, forzosa y con tiempo límite de resolución para la SCT cuando las situaciones anteriores no se cumplan. Planteamientos sobre la Iniciativa de Transporte Ferroviario: factores a perfeccionar. 2. Aspectos específicos para resolver los problemas de tarifas interlineales $1.00 Costo/ton ruta “interlineal” $0.81 Costo/ton ruta “local” $0.80 $0.59 $0.59 $0.53 $0.60 $0.44 $0.40 $0.41 $0.20 $0.33 $0.40 $0.35 $0.38 301-500 más de 500 Promedio Prom. $0.00 0-100 101-200 201-300 Las tarifas interlineales son 57% mas altas (en promedio) que las tarifas donde participa un solo concesionario. Distancia (kms) Ruta local = solo participada un FFCC Ferromex Ruta Interlineal = participan dos o mas FFCC’s ZACATECAS Ferromex KCSM Fuente: Estudio interno de socios CAINTRA Planteamientos sobre la Iniciativa de Transporte Ferroviario: factores a perfeccionar. 2. Aspectos específicos para resolver los problemas de tarifas interlineales Tipo de tarifa Destino Distancia (kms) Tarifa integral (mxn) $/ton-km Ferromex / KCSM Deber ser (base FFCC de mayor distancia) Local Interlineal Tarifa local Bajío local Bajío interlineal Bajío interlineal 775 775 +17% 661 $26,875 $0.48 $56,388 +79% $0.86 -44% $31,510 $0.48 La tarifa interlineal incrementa significativamente por participar varios ferrocarriles. Manzanillo – Bajío local Manzanillo – Bajío interlineal 114 kms 661 kms Ferromex KCSM 662 kms El marco legal actual permite únicamente que el ferrocarril origen o destino integre la tarifa sumando los costos del resto de ferrocarriles que participan en la ruta. En la práctica no existen incentivos para fomentar una negociación atractiva en costo entre ellos (pagando el usuario) Planteamientos sobre la Iniciativa de Transporte Ferroviario: factores a perfeccionar. 3. Indicadores de servicio y sistema de consecuencias para los concesionarios Facultar a la SCT para intervenir en el nivel de servicio ferroviario. Los ferrocarriles no tienen obligación real ante sus clientes de parámetros de eficiencia y no existen contrapesos ante sus fallas. a. Nueva responsabilidad a la SCT de elaborar, registrar y publicar indicadores de servicio al cliente final. Reforzar el Art. 6. b. Establecer metas precisas de los niveles de servicio esperado. Reforzar el Art. 6. c. Detonar medidas correctivas ante deterioro de indicadores y sancionar su no cumplimiento. Reforzar el Art. 21, 38. Ejemplos de indicadores buscados: tiempos de tránsito, cumplimiento de salida de trenes, % de equipo disponible, % equipo BO, % de suministro de órdenes de equipo vacío, % tráficos con Diseño de servicio, entre otros. Planteamientos sobre la Iniciativa de Transporte Ferroviario: factores a perfeccionar. 4. Reformular la reducción del descuento por sobre costo por combustible al ser inequitativo y desproporcionado. Cargo adicional e independiente a los ajustes por tarifas que el concesionario transfiere al usuario en base al precio incremental del combustible (conocido como fuel surcharge –FSC-) La variación porcentual del sobre cargo ha sido de 2.5 veces mayor en relación al incremento del diesel 700% 628.6% % Incremento precio diesel % Incremento fuel 600% De guardarse la proporción el sobre cargo actual debería reducirse de 25.5% a 12.2% sobre tarifas 30% % FSC aplicado 25% 25.50% % FSC proporcional a incremento de combustible % Inc. INPC 500% 20% 400% 15% 12.2% 247.5% 300% 10% 200% 105.8% 100% 5% 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1999 0% 0% Planteamientos sobre la Iniciativa de Transporte Ferroviario: factores a perfeccionar. 4. Reformular la reducción del descuento por sobre costo por combustible al ser inequitativo y desproporcionado. La variación en ingreso de sobre costo por combustible es mayor a su variación en gasto por consumo = $115 Vs $75 millones de dólares. Es crítico cambiar el esquema actual que convierte el “fuel” en el segundo ingreso del ferrocarril. KCSM – K10 Fiscal 2013 2008 2009 2010 2011 2012 2013 $ 818.5 $ 616.0 $ 794.7 $ 938.4 $ 1,021.7 $ 1,101.0 Ingresos (sin sobre costo combustible) $ 756.2 $ 566.2 $ 712.8 $ 819.6 $ 875.2 $ 923.7 Sobrecosto por combustible $ 62.3 $ 49.8 $ 81.9 $ 118.8 $ 146.5 $ 177.3 $ 112.6 $ 86.9 $ 119.2 $ 150.6 $ 164.1 $ 186.4 INGRESOS GASTOS DE OPERACIÓN Combustible Otros gastos $ 589.40 $ 522.80 $ 580.40 $ 565.30 $ 536.80 $ 696.20 Impuestos $ 14.9 $ (0.1) $ 31.3 $ $ $ INGRESOS NETOS $ 101.60 $ 6.40 $ 63.80 % Fuel / $ Combustible 55% 57% 69% 48.6 129.6 76.4 $ 173.90 $ 191.20 $ 142.00 79% 89% 95% Actualmente en EUA existe una demanda contra los ferrocarriles para replantear esta práctica Fuente: Reporte KCSM Año 2013. www.kcsi.com – reporte para inversionistas K10. Planteamientos sobre la Iniciativa de Transporte Ferroviario: factores a perfeccionar. 4. Reformular la reducción del descuento por sobre costo por combustible al ser inequitativo y desproporcionado. Las eficiencias operativas del ferrocarril en consumo de diesel no reducen o frenan la continua actualización del sobre cargo por combustible. +45.0% 130 123 120 112 113 2005 2007 116 109 108 110 100 100 89 90 80 80 70 1995 1998 2001 2003 2009 2011 2013 Ton-Km x litro Fuente: Presentación retos de carga en México – AMEF, 2014 / www.kcsi.com – informes a accionistas Peticiones y siguientes pasos … En transporte ferroviario Expedición de Reglamento incorporando las modificaciones que se acepten a la actual ley (considerar las propuestas de CAINTRA). Detonar un estudio de la competitividad del sector ferroviario (SCT, IMT o CFC). Mas concesiones y nuevas rutas manteniendo el Estado de Derecho de los actuales. Es muy importante que mientras el sector ferroviario crezca y sea competitivo, el sector industrial requiere que se fomente y se favorezca otros medios de transporte que nos permitan hacer llegar nuestros productos a todo el país de manera eficiente y competitiva. Iniciativa de Ley Ferroviaria: El impacto de los ferrocarriles en la competitividad del sector industrial Marzo 2014