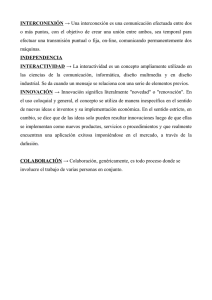

interconexión de sistemas eléctricos bajo distintos esquemas de

Anuncio