Estados Unidos: Actividad

Agosto 27 de 2010

Crecimiento económico se revisó a la baja en el segundo trimestre

La cifra de crecimiento para el segundo trimestre del año se revisó de 2.4% a 1.6%. La expectativa

del mercado apuntaba a una lectura de 1.4%.

La ampliación en el déficit comercial es el principal factor detrás del ajuste. La contribución del

consumo aumentó levemente.

Con este escenario de menor crecimiento económico y la débil dinámica de los indicadores líderes,

IE considera que una reactivación de compra de títulos por parte de la Reserva Federal o un cambio

en lenguaje luce cada vez más probable.

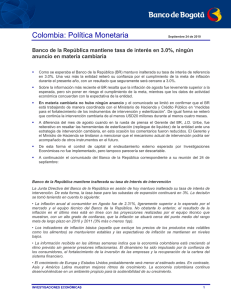

De acuerdo a cifras publicadas por el Departamento de Comercio, en el segundo trimestre del año

Estados Unidos creció a una tasa anualizada de 1.6%, inferior a la estimada inicialmente de 2.4% y al

dato del primer trimestre del año de 3.7%. Aún así, es mejor a la esperada por el consenso del mercado

que apuntaba a una lectura de 1.4%. Tal y como era descontado, la revisión bajista está explicada por la

inesperada ampliación del déficit en balanza comercial que se presentó en junio hasta USD49.89 mil

millones. Específicamente, las exportaciones netas restaron al crecimiento más de 3 puntos porcentuales

–pp- (dato preliminar de 2.7pp) al presentar las importaciones una variación de 32.4% frente al de las

exportaciones de tan sólo 9.1%.

Pese a la fuerte corrección del PIB, llama la atención que la contribución del consumo, rubro que

representa más de dos tercios de la demanda, fue revisada ligeramente al alza desde 1.15% a 1.38%

gracias a un mejor comportamiento en los componentes de bienes no durables y de servicios. Adicional a

lo anterior, cabe destacar como señales positivas, la menor contribución realizada por los inventarios y el

gasto del gobierno, y el sólido crecimiento que continúa presentando la inversión en software y equipos

(21.9% anterior; 24.9% actual).

Por su parte, la inversión residencial fue revisada a la baja de 27.9% a 27.2% y la de estructuras de 5.2%

a 0.4%.

Gráfico 1. Crecimiento económico (var% anualizada)

Actual

PIB

Previo

Ventas finales

Consumo

Inversión fija

Exportaciones

Importaciones

-3%

3%

8%

13%

18%

23%

28%

33%

38%

Fuente: Bloomberg. Cálculos Investigaciones Económicas.

INVESTIGACIONES ECONÓMICAS

1

Perspectiva y conclusiones

El dato de crecimiento económico y el reciente comportamiento de indicadores líderes y coincidentes,

confirman el escenario central de Investigaciones Económicas: la actividad continuará con un crecimiento

bajo en la segunda parte del año por cuenta del débil comportamiento de la demanda interna y la menor

contribución (casi nula) que realizarían los inventarios. Adicionalmente, cabe destacar que, aunque se

reconocen los mayores riesgos de una posible contracción de la actividad económica, IE no considera

como probable un escenario de double dip (doble recesión) debido a las señales favorables en inversión,

el carácter temporal de la fuerte contracción en exportaciones netas, el crecimiento positivo (aunque

débil) del consumo y sobre todo la intención de la Reserva Federal de continuar con una política

monetaria flexible.

Respecto a este último factor, Investigaciones Económicas considera que teniendo en cuenta el

escenario de menor crecimiento y las recientes declaraciones del presidente de la Reserva Federal, Ben.

Bernanke, una ampliación del programa de compras de títulos o un cambio en el lenguaje de la Reserva

Federal en el cual se especifique explícitamente un período de tiempo de estabilidad en la tasa de interés

o la intención de anclar la misma a una variable económica, luce más probable, incluso de cara a la

reunión de septiembre (21).

Este documento ha sido realizado por los analistas del área de Investigaciones Económicas de la División de Internacional y Tesorería de Banco

de Bogotá. La información contenida en el mismo está basada en fuentes consideradas confiables con respecto al comportamiento de la economía

y de los mercados financieros. Sin embargo, su precisión no está garantizada y no constituye propuesta o recomendación alguna por parte de

Banco de Bogotá para la negociación de sus productos y servicios. De igual forma, las opiniones expresadas no reflejan la opinión de Banco de

Bogotá, por lo cual la entidad no se hace responsable de interpretaciones o de distorsiones que del presente informe hagan terceras personas. El

uso de la información y cifras contenidas es exclusiva responsabilidad de cada usuario.

Dirija sus inquietudes y comentarios a:

[email protected] – 3446015 -16 -17 - 19 - 20

[email protected] - [email protected] [email protected] [email protected]

Banco de Bogotá: 3320032 | Tesorería ML/ME: 3445906 - 07 - 08 - 3446005

Mesa de Renta Fija: 3445909 - 10 - 11 - 12 - 13 | Mesa de Divisas: 3445901 - 02 - 03 - 04 – 05

Distribución: 3446114 - 15 - 16 - 17 - 20 | Estructuración Financiera: 3446010 - 12

Comercio Exterior: Inquietudes 3810500 Opción 3 / Productos 3320032 Ext. 3385

INVESTIGACIONES ECONÓMICAS

2

0

0