Texto editable en una cara para procesador de textos

Anuncio

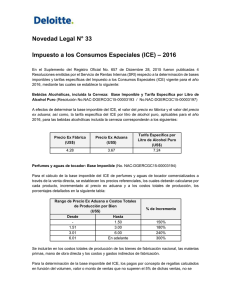

gioq SRI ...le hace bien al pais! P 2 t , GENEf?a , Oficio No. NAC-DGE-OQPX-11-0057 '1 75 C Quito, 27 de julio de 2011 Director General SERVICIO NACIONAL DE ADUANA DEL ECUADOR En su Despacho. De mi consideración: Según lo dispuesto en el inciso primero del artículo 76 de la Ley de Régimen Tributario Interno, la base imponible de los productos sujetos al Impuesto a los Consumos Especiales ICE, de producción nacional o bienes importados, se determinará en función del precio de venta al público sugerido por el fabricante o importador, menos el IVA e ICE o con base en los precios referenciales que mediante resolución establezca anualmente el Director General del Servicio de Rentas Internas. A esta base imponible se aplicarán las tarifas ad-valórem que se establezca en dicha ley; Mediante Resolución No. NAC-DGERCGC10-00713 emitida por el Servicio de Rentas Internas y publicada en el Suplemento del Registro Oficial No. 345 del 21 de diciembre de 2010. se establece la -TABLA DE PRECIOS REFERENCIALES PARA EL CÁLCULO DE LA BASE IMPONIBLE DEL IMPUESTO A LOS CONSUMOS ESPECIALES, ICE, DE BEBIDAS ALCOHÓLICAS IMPORTADAS"; Mediante Resoluciones Nos. NAC-DGERCGC11-00056 publicada en el Suplemento de Registro Oficial 396 de 2 de marzo de 2011, y NAC-DGERCGC11-00146 publicada en el Registro Oficial 437 de 29 de abril de 2011; se incluyeron nuevos precios referenciales a la tabla contenida en el artículo 1 de la Resolución No. NAC-DGERCGC10-00713, publicada en el Suplemento del Registro Oficial No. 345 del 21 de diciembre de 2010. Mediante trámite No. 117012011036017, el contribuyente V1RUMEC S.A., comunica a esta Administración Tributaria, que el Servicio Nacional de Aduana del Ecuador (SENAE) está liquidando el ICE con una base imponible incrementada del 200°/0 del valor en aduana, debido a que la denominación de varios productos alcohólicos importados y señalados en la Tabla de Precios Referenciales para el Cálculo de la Base Imponible del Impuesto a los Consumos Especiales, de Bebidas Alcohólicas Importadas, difiere de la denominación señalada en los registros sanitarios correspondientes. La Administración Tributaria mediante inspección física realizada en la empresa VIRUMEC S.A., ha verificado la información del Registro Sanitario, nombres y códigos de barras de los productos, mismo que coinciden entre sí de acuerdo al listado adjunto. • Documento generado por atiple, SRI ...le hace bien al país! Oficio No. NAC-DGE-OQPX-11-0057 Quito, 27 de julio de 2011 Adicionalmente se sugiere que en los casos que no coincida la información presentada por el importador frente a la información de la resolución, se solicite la presentación de la etiqueta del producto en análisis. Con estos antecedentes, solicito tomar en consideración la información anteriormente detallada. Aprovecho la oportunidad para expresarle mi alta consideración y estima. Atentamente, Documento firmado electrónicamente Sr. Econ. Carlos Marx Carrasco V. DIRECTOR GENERAL SERVICIO DE RENTAS INTERNAS Adjunto: C.C.: - Listado de productos Señor Economista José Leonardo Orlando A rteaga Director Nacional de Gestión Tributaria SERVICIO DE RENTAS INTERNAS Señor Abogado Francisco Alejandro Viteri Martinez Jefe Nacional Departamento Control Tributario SERVICIO DE RENTAS INTERNAS Irgs/favrn/jloa SRigovi 2, • Documento generado por Quipux