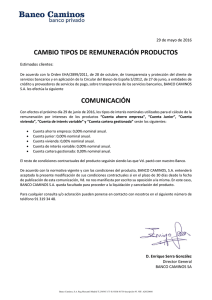

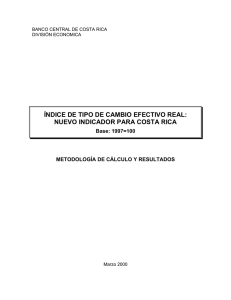

Interpretación del Índice de Tipo de Cambio Real (ITCER)

Anuncio

")

Interpretación del Índice de tipo de cambio real (ITCER) 23 de mayo de 2014 El 20 de mayo del 2014 algunos medios de comunicación escrita publicaron el artículo “Banqueros estiman que devaluación será aún mayor durante el 2014”. En esa nota se afirma que, de acuerdo con algunos funcionarios bancarios, este año el tipo de cambio podría llegar a ¢650 colones por dólar estadounidense, tomando como referencia los valores del Índice de Tipo de Cambio Real (ITCER) que publica el Banco Central de Costa Rica. Esta opinión se origina en una entidad bancaria, de la cual se espera un uso conceptualmente correcto de los indicadores económicos, pues sus comentarios podrían influir en la formación de expectativas, el cálculo económico y la toma de decisiones de la población. En vista de las imprecisiones en cuanto a la interpretación del ITCER, el Banco Central de Costa Rica presenta las siguientes aclaraciones: 1. El tipo de cambio real es una relación de intercambio entre bienes (y servicios) transables con respecto a los no transables de una economía. Para expresarlo con simplicidad intuitiva, el tipo de cambio real indica cuántas unidades de bienes transables es posible intercambiar por una unidad de bien no transable. 2. El tipo de cambio real es un indicador de competitividad y no un predictor del nivel del tipo de cambio nominal. En este último, intervienen además de variables reales, variables financieras así como las expectativas de los agentes económicos. 3. Como ocurre con cualquier índice, el ITCER debe ser utilizado en apego al concepto que pretende describir; su nivel por sí mismo no provee mayor información sobre cuáles son las tendencias en el tipo de cambio nominal. 4. Más que a su nivel, se le presta atención a su tendencia de largo plazo y a las tasas de variación entre dos fechas, por lo que el uso apropiado de este indicador requiere tener presente lo siguiente: 4.1 El nivel de 100 en el año base (1997) es un valor de referencia que tiende a facilitar su lectura y comparación con otros períodos, pero no corresponde a un valor de equilibrio. 4.2 Corolario de lo anterior, el desvío que registra el ITCER en cualquier fecha respecto de su valor en el año base, no constituye un requerimiento de ajuste en el tipo de cambio nominal para los meses o trimestres siguientes, como sugieren los funcionarios bancarios cuando analizan el valor puntual del ITCER al término del primer trimestre del 2014. 5. La literatura económica señala que el tipo de cambio real (y su valor de equilibrio) responde, en el largo plazo, al comportamiento de variables como la productividad de la economía, los términos internacionales de intercambio, el gasto público y los flujos de inversión extranjera directa. Por tanto, no es correcto interpretar desvíos del ITCER con respecto al valor de su año base como un desequilibrio, imprecisión que se magnifica al afirmar que ello provocará un aumento en el tipo de cambio nominal en los próximos meses. Adicionalmente, la estructura productiva del país ha cambiado significativamente desde 1997, y algunas actividades han incrementado notablemente su productividad, por lo que desvíos con respecto al valor de 100 podrían reflejar, en parte, esos cambios y no un desequilibrio en el tipo de cambio nominal. 6. Durante los últimos años el Banco Central de Costa Rica ha realizado múltiples llamados a la prudencia en materia cambiaria, por cuanto los agentes económicos requieren de la adecuada interpretación de los indicadores económicos en su proceso de toma de decisiones. 7. Resulta arriesgado, por decir lo menos, tratar de predecir el tipo de cambio nominal en los próximos meses solo con base en el comportamiento del ITCER, pues como se ha indicado en otras oportunidades, existen patrones estacionales en el mercado cambiario y son diversas y variadas las fuerzas que lo determinan, entre ellas el efecto del posible uso por el Ministerio de Hacienda, de parte de los EUA$1.000 millones provenientes de la última colocación de deuda externa, en abril del presente año. 8. El Banco Central reitera, una vez más, su llamado a la prudencia y a la adecuada discriminación de opiniones debidamente fundamentadas con respecto de aquéllas que se basan en concepciones imprecisas de los indicadores económicos. 9. Finalmente, en concordancia con las reglas de intervención cambiaria vigentes, y dado el nivel de reservas internacionales del Banco Central, la población puede tener la absoluta garantía de que esta Entidad, tal y como lo ha anunciado con anterioridad, no permitirá desvíos significativos del tipo de cambio en relación con su tendencia de mediano y largo plazo. 2