1 japón no despega a pesar de los estímulos

Anuncio

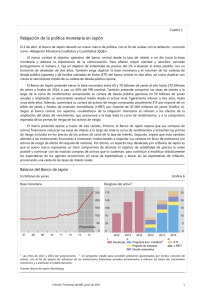

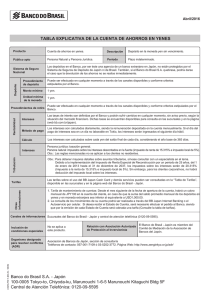

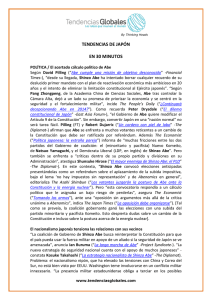

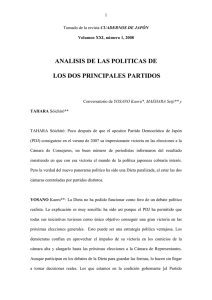

Departamento de Estudios Económicos Nº 210, Año 6 | Lunes 5 de setiembre de 2016 JAPÓN NO DESPEGA A PESAR DE LOS ESTÍMULOS Al parecer, la economía japonesa se encuentra presa de un letargo inusual. Una condición que se viene observando desde hace más de dos décadas y de la cual no ha podido sacudirse a pesar de las medidas de estímulo sin precedentes que ha aplicado el Gobierno en los últimos años. PBI - Japón: 1980 - 2015 (Var % real) 8 6 4 2 0 -2 -4 -6 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 -8 Fuente: FMI La última de estas acciones fue dada a conocer a finales de julio, cuando el Primer Ministro, Shinzo Abe, anunció un paquete de estímulo sorprendentemente grande, de 28 billones de yenes. Un monto equivalente a US$ 274,000 millones, es decir, más de 1.4 veces el PBI de Perú de 2015 y más del 6% del tamaño de la economía de Japón (de US$ 4.1 billones). Este estímulo está conformado por medidas fiscales, que incluirían incrementos en el gasto de los gobiernos nacionales y locales, así como programas gubernamentales de préstamos con bajos intereses dirigidos a ciertos sectores de la economía con bajos intereses.1 El Banco de Japón (BoJ, por sus siglas en inglés), por su parte, anunció también a finales de julio una expansión de su estímulo monetario, al duplicar las compras de fondos cotizados en bolsa (ETFs)2, para que sus tenencias totales para dicho tipo de activo aumenten a un ritmo anual de 6 1 El programa incluirá fondos para proyectos de infraestructura y también se destinará a financiar donaciones en efectivo de 15,000 yenes para cada una de las 22 millones de personas consideradas de ingresos bajos en el país, y a financiar proyectos de reconstrucción en una región del sur afectada por los terremotos de abril. 2 Un Exchange-Traded Fund (ETF por sus sigla en inglés), o fondo negociable en el mercado, es un producto intermedio entre los fondos de inversión tradicionales y las acciones. Es un fondo que permite tomar posiciones sobre un índice, pues representa la propiedad proporcional sobre una cartera de inversiones subyacente de valores que usualmente replica un índice de un mercado específico. 1 billones de yenes (US$ 58,000 millones), frente a los 3.3 billones de yenes actuales.3 Con ello, el ente monetario cedió a la presión del Gobierno y los mercados financieros, aunque decepcionó a los inversores que esperaban medidas aún más audaces. Cabe señalar que el paquete fiscal fue dado a conocer luego de que el partido de Gobierno consiguió, en julio, una victoria en elecciones legislativas. Un resultado que refuerza su liderazgo, ello frente a las dudas por la aparente ausencia de resultados duraderos de su ambicioso plan económico. Es la segunda vez que el Gobierno acude a una “legitimización política” como paso previo a un reforzamiento de su estrategia para salir del estancamiento. Esta es, además, la segunda vez que el Gobierno del ministro Abe recurre a una “legitimización política” como paso previo a un reforzamiento de su estrategia para salir del estancamiento. Previamente, en diciembre de 2014, anticipó elecciones a modo de referéndum respecto a la política económica aplicada. Y luego de obtener la venia popular, implementó nuevos planes para impulsar la actividad productiva. No obstante, los resultados hasta ahora han sido poco auspiciosos. Abenomics y alza de impuestos: medidas contradictorias El ya famoso “Abenomics”, aplicado por Shinzo Abe (quien asumió el cargo de primer ministro en diciembre de 2012) desde el año 2013, consistió en fuertes estímulos monetarios y fiscales. A ello se sumaron reformas estructurales que apuntaron a incrementar la competitividad del país. Las autoridades han sido particularmente enfáticas en su deseo de combatir la caída crónica de precios. Por ello, han repetido en distintas ocasiones que presionarán lo necesario y mantendrán su política monetaria ultra expansiva hasta alcanzar el objetivo de inflación de un 2% anual de manera estable. Si bien en un inicio estas medidas dieron resultados positivos, alcanzándose un pico inflacionario de 3.3% en junio de 2014, éstos se revirtieron después. Hoy, la dinámica de precios ingresa peligrosamente cada vez más en terreno negativo. Inflación - Japón: Jul'11 - Jul'16 (en porcentaje) 4 3.5 3 2.5 2 1.5 1 0.5 0 -0.5 -1 jul-11 ene-12 jul-12 ene-13 jul-13 ene-14 jul-14 ene-15 jul-15 ene-16 jul-16 Fuente: Thomson Reuters EIKON 3 Originalmente, en el año 2013, el plan de flexibilización cuantitativa consistió en la compra de activos de modo que incrementara su base monetaria a un ritmo de 70 billones de yenes. Posteriormente en octubre de 2014, dicha meta se amplió a 80 billones de yenes anuales. Actualmente ésta se ha mantenido, pero se ha propuesto incrementar la participación de los ETFs en ese total. 2 La caída abrupta (entre mayo 2014 y abril 2015) de la tendencia inflacionaria lograda inicialmente con el Abenomics (entre abril 2013 y mayo 2014) respondió a una razón puntual: el incremento del impuesto a las ventas de 5% a 8% en abril de 2014. Los japoneses se anticiparon frente a este aumento, lo que generó un marcado impulso en los precios en el mes del alza (abril de 2014), para luego descender rápidamente. Como era previsible, el nuevo nivel del impuesto desincentivó el consumo e impactó en la confianza de consumidores. Además, a través de éstas variables, se afectó también el desempeño de todo el aparato productivo. El ajuste impositivo fue aplicado pasando por alto el riesgo de que contrarreste el impulso del programa en marcha. No obstante, el Gobierno optó por tal medida debido a su preocupación por que un prolongado desbalance fiscal llegue a afectar la solvencia del país, tomando en cuenta sus elevados niveles de deuda pública (que ascendió a 248% del PBI al cierre de 2015). Deuda Gubernamental - Japón: 1980 - 2015 (% PBI) 300 250 200 150 100 50 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 0 Fuente: FMI De este modo, las elecciones anticipadas que fueron convocadas por el ministro Abe para finales de 2014 representaron la aceptación implícita de un fracaso en la tarea de dinamizar la economía japonesa. Precisamente por ello, resultaba necesario reconfirmar democráticamente el voto de confianza popular antes de aplicar un “segundo round” de medidas. Luego de dichas elecciones, el Ejecutivo adoptó en diciembre de 2014 un plan económico de emergencia. El objetivo aquella vez fue reactivar el consumo privado a través de una cuantiosa inversión pública. Esta inyección de recursos fue destinada a ayudar a las regiones menos desarrolladas del país, apuntando a los hogares mediante la entrega de subsidios, vales de mercancías y subidas salariales en las empresas de menor tamaño, entre otros.4 Incertidumbre global juega en contra del Abenomics: apreciación del Yen A pesar de todo lo anterior, los temores respecto a una recesión se mantienen, ante una debilidad recurrente en la actividad productiva del país. La economía japonesa se ha mostrado endeble en los trimestres recientes (creció 2% y 0.2% interanual en el primer y segundo trimestre de 2016, 4 El paquete de estímulo representó una inversión aproximada de 3.5 billones de yenes (US$ 29,050 millones), el cual se financiaría con dinero no gastado de presupuestos anteriores e ingresos provenientes de la recuperación económica de trimestres previos. De esta forma, se evitó la emisión de nueva deuda gubernamental que podría deteriorar más las finanzas públicas. 3 respectivamente, luego de haber caído en 1.7% en el cuarto trimestre de 2015). Ello debido a una demanda interna poco dinámica y a un retroceso de las exportaciones, las que se han visto afectadas por un fortalecimiento del yen. El Abenomics logró inicialmente depreciar la moneda japonesa, incentivando las exportaciones del país. Sin embargo, la incertidumbre global generada en el último año hizo que el yen fuera objeto de una demanda internacional importante de inversionistas, quienes recurrieron a él como activo refugio. Este fenómeno fue tan significativo que incluso compensó la inyección de dinero del BoJ y causó una apreciación de la moneda, afectando al sector exportador del país e incidiendo finalmente en la actividad económica general del país. Exportaciones y Cotización Yen - Japón: Jul'13 - Jul'16 (Var. % anual y yenes por dólar) 25 130 20 120 15 10 110 5 100 0 -5 90 -10 80 -15 -20 70 jul-13 nov-13 mar-14 jul-14 nov-14 mar-15 Exportaciones (Var % anual) jul-15 nov-15 mar-16 jul-16 Yen vs. Dólar (eje der) Fuente: Reuters EIKON Análisis y comentarios de cierre La situación japonesa resulta a todas luces compleja. Las autoridades se ven cada vez más presionadas para sacar al país del letargo económico de una vez por todas. No obstante, el consumo y la confianza parecen ser extremadamente sensibles ante aumentos de impuestos, lo que representa un riesgo para la sostenibilidad fiscal y, finalmente, para la solvencia del país en el mediano y largo plazo. El consumo japonés parece ser muy sensible ante aumentos de impuestos, lo que representa un riesgo para sostenibilidad fiscal del país, así como para su solvencia en el mediano y largo plazo. Visto en retrospectiva, la decisión de elevar impuestos en el 2014 resultó claramente errada y en contra de los objetivos iniciales del Gobierno. Ello, tomando en cuenta además que no es la primera vez que un alza del impuesto a las ventas genera efectos recesivos: en 1997, cuando fue ajustado de 3% a 5%, generó un agravamiento de la recesión y la deflación en el país en los años posteriores. También es necesario tomar en cuenta la preocupación de las autoridades por su nivel de deuda. Y es que, como hemos mostrado en el presente artículo- éste supera el 200% del PBI ya desde el año 2009 y es actualmente el más alto del mundo. Los mercados 4 podrían haber empezado a dudar de la capacidad japonesa para honrar esos niveles de deuda. Sin embargo, la confianza de los mercados no se ha roto. Aparentemente, las potencias como Japón (la tercera economía más grande del mundo) gozarían de tal grado de credibilidad, por parte de los inversionistas, que pueden manejar umbrales mucho más amplios para el deterioro de sus indicadores macroeconómicos, en comparación con otras economías menos auspiciosas. Otro factor que favorecería el manejo de la política fiscal japonesa es que la mayor parte de la deuda del país está en manos de agentes japoneses (inversionistas institucionales en su mayoría), lo que reduce el riesgo de un sell-off masivo y favorece el flujo de refinanciamiento de los bonos cuando éstos vencen. En cualquier caso, no parece probable que la solvencia japonesa pueda deteriorarse “ad infinitum”, de modo que, el espacio para las medidas de estímulo en Japón también tendría un coto. Pero esto sólo se confirmará con el correr del tiempo. 5 Gerencia de Estudios Económicos Alberto Morisaki Gerente Sergio Urday Jefe de información económica y del sistema financiero Estudios Económicos Arturo Hidalgo Claudio Maceda Estadísticas Analista Maura Rivera Practicante Lourdes Cruz Priscila Condori Analista Analista Practicante Rocío Crespo Asistente [email protected] 612-3322 6