Evaluación de Operaciones en las cuales el Auditor

Interno tuvo Responsabilidades Previas

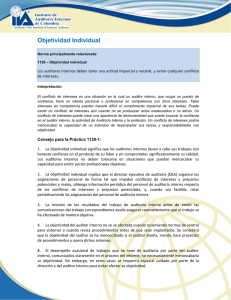

Norma principalmente relacionada:

1130.A1 – Impedimentos a la independencia u objetividad

Los auditores internos deben abstenerse de evaluar operaciones específicas de las cuales hayan sido previamente responsables. Se presume que hay impedimento de objetividad si un auditor interno proporciona servicios de aseguramiento para una actividad de la cual el mismo haya tenido responsabilidades en el año inmediato anterior. Consejo para la Práctica 1130.A1-1:

1. Las personas transferidas a la actividad de auditoría interna o utilizadas temporalmente por ésta no deben ser asignadas a auditar aquellas actividades que realizaron anteriormente o en las cuales tuvieron responsabilidades gerenciales, hasta que haya transcurrido al menos un año. Se presume que dichas asignaciones menoscaban la objetividad y debe tenerse en cuenta este hecho al supervisar el trabajo y al comunicar los resultados del mismo.

0

0