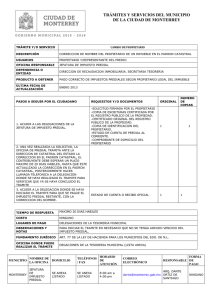

IMPUESTO PREDIAL, BASE PARA FIJAR EL. ESTACIONAMIENTO

Anuncio

266230. . Segunda Sala. Sexta Época. Semanario Judicial de la Federación. Volumen LXXXV, Tercera Parte, Pág. 23. IMPUESTO PREDIAL, BASE PARA FIJAR EL. ESTACIONAMIENTO DE VEHICULOS. De acuerdo con el artículo 37 de la Ley de Hacienda del Departamento del Distrito Federal, para que pueda aplicarse la base del valor catastral para determinar el impuesto predial para arrendamientos destinados a estacionamiento de vehículos, se requiere lo siguiente: a) Que el predio dado en arrendamiento esté acondicionado totalmente para dicho objeto, o b) Que, cuando sea parcial su acondicionamiento, los demás locales dados en arrendamiento para otros usos, se destinen a negocios complementarios o afines, por ello, si la demandante tiene dado en arrendamiento parte de su inmueble para estacionamiento y pensión de automóviles y el resto de su propiedad, para despachos, no se ha cumplido en el caso ninguna de las condiciones referidas y debe, por la parte arrendada para el objeto referido, causar el impuesto predial sobre la base de rentas, ya que, la base de rentas tomando en valor catastral parcial, no está autorizado por la ley, al señalar el citado artículo 37 que debe considerarse para la liquidación del impuesto el valor catastral del predio, cuando éste se dedique en su integridad a estacionamiento o negocio afines. Revisión fiscal 598/63. Sociedad de Bienes Inmuebles, S. A. de C. V. 13 de julio de 1964. Cinco votos. Ponente: José Rivera Pérez Campos. -1-