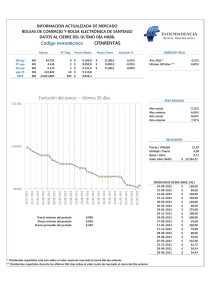

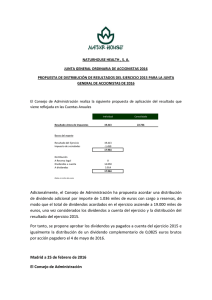

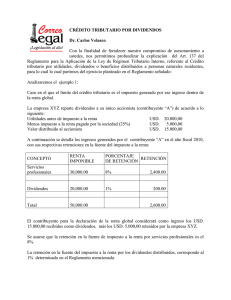

renta. dividendos. la retención a que se refiere el artículo 123

Anuncio

181872. 2a. VI/2004. Segunda Sala. Novena Época. Semanario Judicial de la Federación y su Gaceta. Tomo XIX, Marzo de 2004, Pág. 381. RENTA. DIVIDENDOS. LA RETENCIÓN A QUE SE REFIERE EL ARTÍCULO 123, FRACCIÓN IV, DE LA LEY DEL IMPUESTO RELATIVO, VIGENTE PARA EL EJERCICIO FISCAL DE 2000 (ACTUALMENTE ABROGADA), COMPRENDE A LAS PERSONAS FÍSICAS Y A LAS MORALES. El citado precepto legal contiene un mandato y dos supuestos normativos, a saber: el mandato se dirige a las personas morales que paguen dividendos a personas físicas o morales, y los dos supuestos normativos consisten en que: 1. Retengan el 5% sobre la cantidad que resulte de multiplicar el dividendo o utilidad distribuida por el factor de 1.5385, y 2. Cuando distribuyan dividendos a personas físicas, apliquen las reglas del segundo párrafo del artículo 122 de la propia Ley del Impuesto sobre la Renta, relativas a las opciones de acumulación o no de los ingresos derivados de los dividendos y, en su caso, la posibilidad de acreditar contra el impuesto que se determine en el ejercicio anual del impuesto efectivamente pagado correspondiente a tales dividendos o utilidades efectuado a personas físicas. Ahora bien, el hecho de que el segundo supuesto normativo aluda a personas físicas, no significa que la señalada retención únicamente corresponda a esas personas, sino que el mandato contenido en el indicado artículo 123, fracción IV, relativo a las obligaciones de quienes distribuyen dividendos, se refiere tanto a las personas físicas como a las morales. Amparo directo 1/2003. Constructions Rinoval, Inc. 30 de enero de 2004. Unanimidad de cuatro votos. Ponente: Juan Díaz Romero. Secretaria: Sofía Verónica Ávalos Díaz. -1-