tantq la peßona de contacto de los inquilinos, los

Anuncio

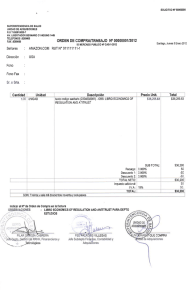

I.A FISCALITAT: APLICACIÓ IVA AL LLOGUER TURÍSÏC, RETENCIONS IRPF NO RESIDENTS, RESPONSABILITATS FISCALS DE L'INTERMEDIARI poNÈNCtA D'|RENE cuFí ACLARIMENT A I'IMPOST SOBRE L'IVA 16 d'abril de 2012 : En relació al que es consideren serveis propis de la indústria de I'hostaleria, adjuntem una consulta vinculant que diu que el servei de canvi de roba de I'apartament a I'entrada i sortida d'un arrendatari, no és un servei propi d'hostaleria. lcvt 114-i i) ACLARIMENT SOBRE LA RESPONSABILITAT SOLIDÀRIA En relació a la responsabilitat solidària o no de l'administrador o APl, respecte els tributs del no resident, té el seu punt clau en determinar si I'administrador o api és simple intermediari o si es pot considerar "gestor" del béns immobles del no resident. a o Si es considera només intermediari, per què limita la seva activitat a fer els cobraments i els pagaments, no hi ha responsabilitat solidària. Si és considera gestor, per què fa moltes més gestions que la mediació en el pagament, sí hi ha responsabilitat solidària. Fragment d'una consulta que ho distingeix : v2790-10 En este caso la actuación del consultante no se limita a la simple mediación de pago, slno que "se encarga del mantenimiento de las viuienda, recibe mensualmente los pagos del alquiler, recibe las demandas de los inquilinos ante cualguier eventualidad durante la duración del arrendamiento y es, por tantq la peßona de contacto de los inquilinos, los cuales no tratan directamente con los propietarios de las viviendas." 5e trata, en consecuencia, del gestor de los bienes inmuebles en España, por lo tanto será responsable solidario de las deudas triþutarias correspondientes a las rentas deriuadas del arrendamiento de los inmuebles, siempre que los rendimientos sean satisfechos por personas que no tengan la condición de retenedor. Por ejemplq rendimientos obtenidos del arrendamiento de inmuebles cuando el arendatario es una persona lsia y satisface dichos rendimientos fuera delámbito de una actividad económica. aPt 1 Page 1 of3 Visualizando documentos Nueva Consulta Ver Consulta EN NUM-CONSULTA (Vl1t4-t I) NUM-CONSULTA v1114-11 ORGANO SG de lmpuestos sobre la Renta de las Personas Físicas FECHA-SALIDA 03t05t201 1 NORMATIVA Ley 35/2006, Arts. 20, 21,22,23,27;Ley 3711992, Arts.4, 5,11'20,90, 91;TRLRHL RDLeg 212004, Arts. 78-1, 79-1 La consultante es propietaria de un apartamento que ha puesto en alquiler vacacional a través de una página de lnternet. DESCRIPCIONHECHOS CUESTION- Tributación. PLANTEADA coNTESTACIONCOMpLET¡ IMPUESTO SOBRE EL VALOR AÑAD|DO. El artículo 4, apartado uno de laLey 3711992, de 28 de diciembre, del lmpuesto sobre el Valor Añadido (BOE de 29) establece que "estarán sujetas al lmpuesto las entregas de bienes y prestaciones de servicios realizadas en el ámbito espacial del lmpuesto por empresarios o profesionales a título oneroso, con carácter habitual u ocasional, en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan en favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen". Por su parte, el artículo 5, apartado uno, letra c) de dicha Ley 3711992 expresamente otorga la condición de empresario o profesional a quienes realicen una o varias entregas de bienes o prestaciones de servicios que supongan la explotación de un bien corporal o incorporal con el fin de obtener ingresos continuados en el tiempo, añadiendo que, en particular, tendrán dicha consideración los arrendadores de bienes. Finalmente, el artículo 11, apartado uno de la Ley del lmpuesto sobre el Valor Añadido establece que, a los efectos de dicho lmpuesto, se entenderá por prestaciÓn de servicios toda operación sujeta al citado tributo que, de acuerdo con dicha Ley, no tenga la consideración de entrega, adquisición intracomunitaria o importación de bienes. El apartado dos, número 2o, del precepto citado dispone que, en particular, se consideraran prestaciones de servicios los arrendamientos de bienes, industria o negocio, empresas o establecimientos mercantiles con o sin opción de compra. De acuerdo con el artículo 20, apartado uno, número 23o de la Ley del lmpuesto sobre el Valor Añadido, están exentas, entre otras, las siguientes operaciones: "23o. Los arrendamientos que tengan la consideración de servicios con arreglo a lo dispuesto en el artículo 11 de esta Ley y la constitución y transmisión de derechos reales de goce y disfrute, que tengan por objeto los siguientes bienes: () b) Los edifìcios o partes de los mismos destinados exclusivamente a viviendas o a su posterior arrendamiento por entidades gestoras de programas públicos de apoyo a la vivienda o por sociedades acogidas al régimen especial de Entidades dedicadas al arrendamiento de viviendas establecido en el lmpuesto sobre Sociedades. La exención se extenderá a los garajes y anexos accesorios a las viviendas y los muebles, arrendados conjuntamente con aquéllos. La exención no comprenderá: () e') Los arrendamientos de apartamentos o viviendas amueblados cuando el arrendador se obligue a la prestación de alguno de los servicios complementarios propios de la industria hotelera, tales como los de restaurante, limpieza, lavado de ropa u otros análogos. ( )' Según se desprende del artículo anteriormente transcrito, la regulación que se contiene en este supuesto de exención no es una regulación de carácter objetivo que atienda al bien que se arrienda para determinar la procedencia o no de la misma, sino que se trata de una exención de carácter finalista que hace depender del uso de la edificación su posible aplicación, siendo ésta preceptiva cuando el destino efectivo 2 hfip:llpetete.minhap.es/Scripts/know3.exe/tributos/CONSUVIN/texto.htm?NDoc:198 17104120t2 Visualizando documentos Page 2 of3 del objeto del contrato de arrendamiento es el de vivienda, pero no en otro caso Por tanto, los arrendamientos de apartamentos vacacionales se considerarán exentos del lmpuesto siempre y cuando el arrendador no se obligue a prestar alguno de los servicios complementarios propios de la industria hotelera. En cuanto al concepto "servicios complementarios propios de la industria hotelera", la Ley 3711992 pone como ejemplos los de restaurante, limpieza, lavado de ropa u otros análogos. En particular, se consideran servicios complementarios propios de la industria hotelera los servicios de limpieza del interior del apartamento y servicios de cambio de ropa prestado con periodtcidad semanal. Por el contrario, no se consideran servicios complementarios propios de la industria hotelera los que a continuación se citan: - Servicio de limpieza y servicios de cambio de ropa delapartamento prestado a la entrada y a la salida del periodo contratado por cada arrendatario. - Servicio de limpieza de las zonas comunes del edificio (portal, escaleras y ascensores) así como de la urbanización en que está situado (zonas verdes, puertas de acceso, aceras y calles). - Servicios de asistencia técnica y mantenimiento para eventuales reparaciones de fontanería, electricidad, cristalería, persianas, cerrajería y electrodomésticos. Elartículo 90, apartado uno de la Ley 3711992 establece que el lmpuesto sobre el Valor Añadido se exigirá al tipo impositivo del 18 por ciento, salvo lo previsto en el artÍculo 91 de la referida Ley De conformidad con lo dispuesto en el articulo 91, apartado uno.2, número 2o, se aplicará el tipo reducido del 8 por ciento a las prestaciones de servicios siguientes: "2o. Los servicios de hostelería, acampamento y balneario, los de restaurantes y, en general, el suministro de comidas y bebidas para consumir en el acto, incluso si se confeccionan previo encargo del destinatario." Por consiguiente, cuando el arrendador de una vivienda vacacional se obligue a prestar al usuario los servicios complementarios propios de la industria hotelera, tales servicios tendrán la consideración de servicios de hostelería y, por tanto, tributarán por el lmpuesto sobre el Valor Añadido al tipo impositivo del 8 por ciento los servicios de alojamiento vacacional objeto de consulta, incluyendo los servicios accesorios a que se ha hecho referencia con anterioridad En el caso de que el arrendamiento vacacional no comprenda la prestación de servicios propios de la industria hotelera, dicho arrendamiento estará sujeto pero exento del lmpuesto sobre el Valor Añadido. IMPUESTO SOSNT LA RENTA DE LAS PERSONAS F|SICAS. De acuerdo con lo establecido en el apartado 1 del artículo 21 de la Ley 35/2006, de 28 de noviembre, del lmpuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los lmpuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), tendrán la consideración de rendimientos Íntegros del capital la totalidad de las utilidades o contraprestaciones, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que provengan, directa o indirectamente, de elementos patrimoniales, bienes o derechos, cuya titularidad corresponda al contribuyente y no se hallen afectos a actividades económicas realizadas por el mismo. Añade dicho precepto, en su apartado 2, que, en todo caso, se incluirán como rendimientos del capital los provenientes de los bienes inmuebles, tanto rústicos como urbanos, que no se hallen afectos a actividades económicas realizadas por el contribuyente. El artículo 22 de la Ley del lmpuesto dispone lo siguiente: "1. Tendrán la consideración de rendimientos íntegros procedentes de la titularidad de bienes inmuebles rústicos y urbanos o de derechos reales que recaigan sobre ellos, todos los que se deriven del arrendamiento o de la constitución o cesión de derechos o facultades de uso o disfrute sobre aquellos, cualquiera que sea su denominación o naturaleza. 2. Se computará como rendimiento Íntegro el importe que por todos los conceptos deba satisfacer el adquirente, cesionario, arrendatario o subarrendatario, incluido, en su caso, el correspondiente a todos aquellos bienes cedidos con el inmueble y excluido el lmpuesto sobre el Valor Añadido o, en su caso, el lmpuesto General lndirecto Canario." Porsu parte, elartículo 27 dela Ley del lmpuesto establece, en su apartado I' que se considerarán rendimientos íntegros de actividades económicas aquellos que, procediendo del trabajo personal y del capital conjuntamente, o de uno solo de estos factores, supongan por parte del contribuyente la ordenaciÓn por cuanta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de 3 http://petete.rninhap.es/Scripts/know3.exe/tributos/CONSUVIN/texto.htm?NDoc:l 98... 1710412012 Page 3 Visual izando documentos of3 intervenir en la producción o distribución de bienes o servicios. En particular tienen esta consideración los rendimientos de las actividades de prestación de servicios. A continuación, en su apartado 2, dicho precepto delimita cuando el arrendamiento de inmuebles constituye una actividad económica. Para ello han de concurrir las dos circunstancias siguientes: a) Que en el desarrollo de la actividad se cuente, al menos, con un local exclusivamente destinado a llevar a cabo la gestión de la misma. b) Que parala ordenación de aquella se utilice, al menos, una persona empleada con contrato laboral y a jornada completa. En consecuencia, si no se va a realizar ninguna prestación de servicios complementaria propia de la industria hotelera, sino que tan solo se alquila el apartamento con sus enseres, y no se cumplen los requisitos del citado arlículo 27 .2, los rendimientos derivados del arrendamiento del apartamento se calificarán como rendimientos del capital inmobiliario. En caso contrario, habría que calificarlos como rendimientos de actividades económicas. En caso de calificarse como rendimientos del capital inmobiliario, altratarse del arrendamiento de un inmueble cuyo destino primordial no es satisfacer la necesidad permanente de vivienda de los arrendatarios, no resultará aplicable la reducción del rendimiento neto prevista en el apartado 2 del artÍculo 23 de la Ley del lmpuesto. IMPUESTO SOBRE ACTIVIDADES ECONOMICAS. Elartículo 78.'l deltexto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL), aprobado por el Real Decreto Legislativo 212004, de 5 de matzo, establece que el lmpuesto sobre Actividades Económicas "es un tributo directo de carácter real, cuyo hecho imponible está constituido por el mero ejercicio en territorio nacional de actividades empresariales, profesionales o artísticas, se ejerzan o no en local determinado y se hallen o no especifìcadas en las tarifas del impuesto". Por otro lado, el artículo 79.1 del TRLRHL establece que "se considera que una actividad se ejerce con carácter empresarial, profesional o artístico, cuando suponga la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios". La regla 2" dela lnstrucción para la aplicación de las Tarifas del lmpuesto sobre Actividades Económicas, aprobadas ambas (lnstrucciÓn y tarifas) por Real Decreto Legislativo 117511990, de 28 de septiembre, establece que el "mero ejercicio de cualquier actividad económica especificada en las Tarifas, así como el mero ejercicio de cualquier otra actividad de carácter empresarial, profesional o artístico no especificada en aquéllas, dará lugar a la obligación de presentar la correspondiente declaración de alta y de contribuir por este impuesto, salvo que en la presente lnstrucción se disponga otra cosa". Por otro lado, la regla 4a.4 de la lnstrucción dispone que "El hecho de fìgurar inscrito en la Matrícula o de satisfacer el lmpuesto sobre Actividades Económicas no legitima el ejercicio de una actividad si para ello se exige en las disposiciones vigentes el cumplimiento de otros requisitos". La agrupación 68 de la sección primera de las Tarifas clasifìca las actividades de prestación de servicios de hospedaje. Dichos servicios se caracterizan por extender la atención a los clientes más allá de la mera puesta a su disposiciÓn de un inmueble o parte del mismo. Es decir, la actividad de hospedaje se caracteriza por comprender la prestación de una serie de servicios tales como recepciÓn y atención permanente y continua al cliente en un espacio propio destinado alefecto, limpieza de inmuebles y cambio de ropa periódicas durante la estancia, custodia de maletas o enseres y servicios de alimentación. El epígrafe 861.1 de la sección primera clasifica la actividad de "Alquiler de viviendas". La nota 2" de dicho epígrafe establece que "Los sujetos pasivos cuyas cuotas por esta actividad sean inferiores a 601,01 euros tributarán por cuota cero", en cuyo caso, de acuerdo con lo dispuesto en la regla 15a de la lnstrucciÓn, "los sujetos pasivos no satisfarán cuota alguna por el impuesto, ni estarán obligados a formular declaración alguna". Pásina sisuiente 4 http:llpetete.minhap.es/Scripts/know3.exe/tributos/CONSUVIN/texto.htm?NDoc:l 98... 1710412012