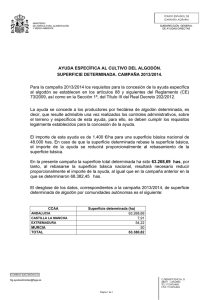

Análisis de la competitividad de la cadena algodón, fibras, textiles y

Anuncio