Nóminas

Anuncio

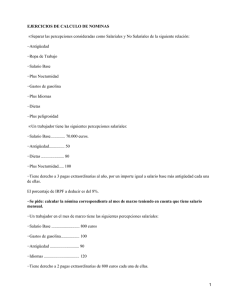

TEMA 5. Nà MINAS 1. RETRIBUCIà N Gestión integral de RRHH, con cierta estrategia, se encarga de la selección, la formación, el desarrollo plan-carrera, la evaluación, la retribución y las compensaciones, y, de la comunicación; todo ello, referente a los empleados. 2. ESTRATEGIA RETRIBUTIVA La polÃ−tica retributiva define la estructura salarial, el equilibrio entre retribuciones fijas y variables, las compensaciones extra-salariales no monetarias y el reflejo del desempeño en la retribución. Además, la polÃ−tica retributiva debe ser equitativa, competitiva y motivadora individualmente. 3. ESTRUCTURA SALARIAL El salario es la percepción económica recibida por la prestación de servicios laborales por cuenta ajena. Hay dos tipos de salarios: • Base: se encuentra fijo en la nómina. • Variable: resto del salario distribuido en complementos, beneficios sociales y cargas sociales. Este salario depende de los beneficios que recibamos. 4. SIGNIFICADO DE Nà MINA La nómina es el justificante documental de pago para liberar de la obligación al empresario y aclarar al empleado. También justificante de pago y comprensión de partidas. Modelo oficial (sino, sanción entre 30.05 y 300.51 €) o sustitutivo. El recibo contiene: • Importe máximo de un mes. • Clasificación de las percepciones salariales. • Indemnizaciones o suplidos. • PerÃ−odo de liquidación: meses naturales (no obligatorio). • Valor probatorio: solo formal. • Confección de nómina (partes). El plazo de entrega de la nómina es de un mes. Los recibos firmados una vez extinguida la relación laboral son liberatorios. El impago o los retrasos de salario llevan a: despido 45 dÃ−as/año + infracción muy grave con multa de 3000 € a 90000 €. 5. ESTRUCTURA DE LA Nà MINA 5.1. ENCABEZAMIENTO DE LA Nà MINA 1 • Empresa: domicilio, CIF, código cuenta a la SS. • Trabajador: DNI, número de afiliación a la SS, categorÃ−a, grupo de cotización. • Inscripción empresa SS. • Inscripción trabajador SS. • Libro matrÃ−cula. • Mutua o SS para enfermedades y accidentes de trabajo. • Alta/baja del trabajador. • CategorÃ−a profesional. • Devengos: suma total de las cantidades que percibe el trabajador por distintos conceptos: · Percepciones salariales: salario base, complementos, horas extras, gratificaciones extraordinarias y salario en especie. · Percepciones no salariales: suplidos, prestaciones de SS, indemnizaciones, otras. 5.2. PERCEPCIONES SALARIALES Los devengos son la suma total de las cantidades por distintos conceptos. El salario es la totalidad de las percepciones económicas de los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales por cuenta ajena. Hay dos tipos de percepciones, las salariales y las no salariales o extrasalariales. Las percepciones salariales son: • Salario base: parte de la retribución del trabajador fijada por unidad de tiempo y obra. Se fija por CC. Puede ser inferior al SMI si los ingresos profesionales en conjunto son superiores a dicho salario mÃ−nimo. • Complementos salariales. Se consolidan por CC. Son: · Personales: si se cambia de puesto, este complemento sigue recibiéndose. • Antigüedad: es la duración de la vinculación laboral del trabajador a la empresa. Se pacta por CC o contrato de trabajo. Puede ser bienio, trienio, etc. • Conocimientos especiales: cuando la empresa se sirve de su conocimiento, ya sea de idiomas, de la tendencia de un determinado tÃ−tulo o conocimiento especial o que no haya sido valorado al fijar el salario base. · De puesto de trabajo: se pierden si se cambia de puesto. • Penosidad, toxicidad, peligrosidad: la percepción de dicho plus debe estar prevista en el CC o en el contrato individual. A falta de acuerdo, lo resuelve la jurisdicción social. • Turnos: para compensar la incomodidad del trabajo en turnos rotatorios y no se devenga en dÃ−a en que no se trabaja en tal sistema. Se fija por CC o contrato individual. • Responsabilidad: depende del ejercicio de la actividad profesional • Nocturnidad. · Por calidad o cantidad. • Incentivos por rendimiento. 2 • Asistencia y puntualidad. • Horas extras. • Comisiones. · De vencimiento superior al mes: dinero que paga la empresa y cuyo devengo es superior a un mes. • Pagas extras. • Participación. • Beneficios. · En especie. • Manutención. • Alojamiento. • Vivienda. • Coche. Las percepciones extrasalariales son aquellas con las que no se puede hacer lo que uno quiera. Las recibe el trabajador como consecuencia de la relación de trabajo, pero NO retribuyen ni el trabajo efectivo por el trabajador ni los perÃ−odos de descanso. No puede pagarse más del 30% en salario en especie. Son: • Suplido por gastos de trabajo. Gastos realizados por el trabajador como consecuencia de su actividad laboral. Obligación de reintegro al trabajador, indispensables para su trabajo. Son: • Quebranto de moneda (por ejemplo, si trabajas en el dÃ−a de cajera, si no te equivocas te llevas el plus, y si te equivocas, se te descuenta el equivoque de dicho plus). • Desgaste de herramientas propias: pago para comprarse herramientas propias. • Prendas de trabajo: para el uniforme necesario para desempeñar el puesto de trabajo. Debe constar en el CC o en el contrato de trabajo. • Gastos de locomoción Km: gastos de los desplazamientos necesarios por causa del trabajo y por orden de la empresa. Puede ser el pago del abono de transporte, el precio por Km, etc. • Dietas de viaje: si se tienen que realizar comidas o pernoctar fuera del domicilio habitual. • Plus de distancia: centro de trabajo lejos de la vivienda, fuera del casco urbano y sin transporte facilitado por la empresa. • Plus de transporte: incremento de tarifas de transportes urbanos). • Compensación por gastos de traslado: para aquél trabajador que es trasladado con carácter definitivo a un centro de trabajo distinto de la misma empresa, que exija cambiar de residencia. • Indemnizaciones por traslados, suspensiones o despidos: · Despido colectivo: 20 dÃ−as por año de servicio, con un tope de doce mensualidades. · Despido disciplinario: 45 dÃ−as por año de servicio, con un tope de 42 mensualidades. · Despido objetivo: • Procedente: 20 dÃ−as por año de servicio. • Improcedente: 45 dÃ−as por año de servicio. • Prestaciones a la SS: cantidades que, a partir del empresario, el INSS abona al trabajador: · Incapacidad Temporal: por causa de enfermedad o accidente, por imposibilidad temporal de trabajar o 3 por cuantÃ−a variable. · Desempleo parcial (reducción de la jornada al menos en 1/3 con reducción del salario). Podemos encontrar mejoras voluntarias de la acción protectora de la SS, por las cuales las empresas entregan percepciones por sÃ− mismas o a través de la administración de la SS. Se trata de un complemento que otorga la SS en la modalidad retributiva. • Liberalidades de la empresa (si su entrega es fija y repetida se convierte en obligatoria, como regalos de Reyes, pan para el panadero...). • Asignaciones asistenciales: • Ayudas al estudio de hijos, premios por boda (gratificaciones voluntarias con motivo de celebración de matrimonio del trabajador), en caso de fallecimiento (el empresario ha de abonar a los herederos del trabajador fallecido los salarios que hubiese devengado y no percibido; si muere el empresario, se deberá indemnizar con un mes de salario). • Fines deportivos: compra de libros, prácticas deportivas. • Economatos, comedores, guarderÃ−as. 5.3. DEDUCCIONES Son las cotizaciones a la SS, la retención del IRPF, R. especie, anticipos, cuota sindical y canon negociación. Tipos de deducciones: • Deducciones por cargas fiscales y de SS. El empresario, en función de las retribuciones satisfechas, está obligado a retener a cuenta: · IRPF: % de retención, se aplica la escala de retención en función de la retribución anual del trabajador y la situación personal y familiar del mismo. · SS: la cotización a la SS es de diferentes tipos. • Deducciones de carácter sindical. · Cuota sindical: es el recurso económico básico de los sindicatos, y se aplica a los trabajadores sindicados. · Canon por negociación: conformidad escrita del trabajador. Para la gestión de los sindicatos representados en la comisión negociadora. 6. ESTRUCTURA Nà MINA PARA PODER TRABAJAR Para ello sabemos que hay dos cajas, la TGSS y hacienda. La TGSS se topa para que no se pueda abusar. Además, se paga todos los meses. Paga el empresario el 6.4 % del salario del trabajador, y este, el 30 % de su salario. Hacienda se recauda en junio mediante el IRPF (cuanto más ganas, más te quitan; el empresario quita el IRPF del salario y lo ingresa a hacienda cada tres meses). 4 Esquema de la estructura de una nómina: • Base de la cotización. • Percepciones salariales + percepciones extrasalariales. • Prorrata de pagas extras (cantidad de paga extra que va de mes en mes pero no directamente). • Bases mÃ−nimas y máximas de cotización. Confirmar que nuestra base de cotización está dentro de las bases del grupo de cotización. • Tipos de cotización. Es la base de la cotización por los tipos de cotización. • IRPF. A la base reguladora del IRPF se le aplica el tipo de IRPF. • Sumatorio de cotización + retención IRPF (deducciones). • Salario neto. (Percepciones salariales + percepciones extrasalariales) - deducciones (cotización + IRPF). Pondremos un ejemplo para entenderlo mejor: Realizar la estructura de la nómina de un ingeniero con un salario base de 2100 €, un plus por antigüedad de 170 €, un plus por CC de 230 €, dos pagas extras iguales al salario base, y una deducción de IRPF del 20 %. • Calculamos las percepciones salariales, que son, el salario base (2100 €), más los complementos (170 € y 230 €). En total son 2500 €. Ahora calculamos las percepciones extrasalariales, que en este caso no hay, y las pagas extras, que son 4200 € en total, que se dividen por doce meses del año, lo que hace un total de 350 € al mes. En total son 2850 €. • Comprobamos que las bases de cotización están dentro de las del grupo de cotización correspondiente, y es asÃ−. • Ahora calculamos los tipos de cotización. Para ello, comprobamos en la página tres del kit de cotización dichas bases para este tipo de contrato, que es por tiempo indefinido. En total son: (4.70 x 2850) + (1.55 x 2850) + (0.1 x 2850) = = 180.97 € • Calculamos el IRPF, sabiendo que es el 20% del salario total. Esto nos da 570 €. • Sumamos las deducciones: 180.97 + 570 = 750.97 €. • Calculamos el salario neto: 2500 - 750.97 = 1749.03 € Se utiliza 2500, ya que las pagas extras no se incluyen ni en percepciones salariales, ni en percepciones extrasalariales. 5