LA SOCIEDAD DE GESTIÓN DE ACTIVOS O SAREB Uno

Anuncio

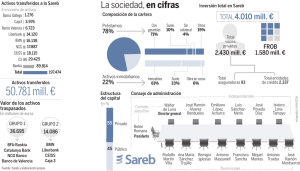

LA SOCIEDAD DE GESTIÓN DE ACTIVOS O SAREB Uno de los aspectos destacables de la reforma del sector financiero español es la creación de una Sociedad de Gestión de Activos o el llamado “banco malo”. La entidad se denominará oficialmente Sociedad de Gestión de Activos procedentes de la Restructuración Bancaria, SAREB. Las entidades financieras receptoras de ayudas públicas transferirán a dicha entidad sus activos relacionados con el sector inmobiliario. El Memorando de Entendimiento para la ayuda al sector financiero firmado por el ejecutivo español con las autoridades europeas el pasado 20 de julio prevé la creación de dicha entidad. El Real Decreto Ley 24/2012 de 31 de agosto de reestructuración y resolución de entidades de crédito, desarrolla algunos aspectos del mismo. Su constitución y su regulación detallada están aún pendientes. El Reglamento del SAREB podría aprobarse por el Gobierno el 16 de noviembre y el Banco de España, junto con el FROB, determinará antes del 26 de noviembre los precios de transferencia de los activos. Las entidades financieras domésticas deberán transferir al SAREB activos y créditos relacionados con el sector residencial como mecanismo adicional para fortalecer sus balances y reducir incertidumbres sobre el impacto futuro de dichos activos en su balance y en su cuenta de resultados. En distintos episodios de crisis bancarias la creación de una figura de este tipo ha sido una de las soluciones adoptadas por las autoridades económicas y regulatorias. Este ha sido el caso de países como Alemania e Irlanda entre otros. Por las referencias conocidas, el SAREB tendrá similitudes en su estructura jurídica con el NAMA (National Asset Management Agency) irlandés. Una de las principales será la mayoría de capital privado, en el equity, lo que permitirá que la aportación al capital por parte del FROB no compute como deuda pública. Las entidades privadas que aporten capital serán inversores institucionales, entidades financieras sin ayudas públicas, entidades aseguradoras, etc. Según lo anunciado, la sociedad gestora se financiará sólo en un 10% con equity y un 90% de deuda, apalancamiento de 9:1. Se estima que estará en funcionamiento en diciembre y su estructura podría ser la siguiente: , INVERSORES PRIVADOS 55% 45% FROB SOCIEDAD GESTIÓN DE ACTIVOS, SAREB, “BANCO MALO” €51 mm. En deuda avalada por el Tesoro Activos problemáticos €130 mm ENTIDADES BANCARIAS Activos usados como colateral/Bonos Liquidez tras haircut en MROs/LTROs del BCE BANCO CENTRAL EUROPEO PÁG.: 1 DE 3 ESM/MEDE GOBIERNO CENTRAL/FROB (aval) 10% CAPITAL 90% DEUDA LA SOCIEDAD DE GESTIÓN DE ACTIVOS O SAREB El Banco de España y el FROB presentaron el pasado 29 de octubre las líneas maestras del SAREB. Se hicieron públicos algunos detalles relacionados con cuestiones claves cómo el perímetro de los activos afectados y los precios de transferencia a los cuales el SAREB adquirirá los activos de las entidades que los aporten. Todos los bancos receptores de ayudas públicas (Grupo 1) transferirán al SAREB sus activos adjudicados (con un valor neto contable superior a los €100.000), los préstamos a promotores inmobiliarios (con un valor neto contable superior a los €250.000) y sus participaciones empresariales de control vinculadas al sector promotor inmobiliario. Con todo esto, se estima que el tamaño inicial del SAREB será de €45.000 millones, que podrían incrementarse hasta un máximo de €90.000 millones, con la transferencia en 2013 de los activos inmobiliarios de los bancos del Grupo 2 o con necesidades de capital público. El miércoles 31 de octubre el Banco de España publicó un comunicado sobre los resultados de la evaluación de los planes de recapitalización de los bancos con déficit de capital. Tras el análisis de las acciones de recapitalización privadas propuestas por los bancos afectados (y sin tener en cuenta los del Grupo 1), el Banco de España ha concluido que, con la excepción de Banco Popular (-€3,2mm de déficit de capital en el escenario adverso) e IberCaja (-€226mn, una vez roto el acuerdo de fusión con Liberbank y Caja3), el resto de bancos recibirán ayuda pública. Por lo tanto, el Grupo 2 estará formado finalmente por: BMN (-€2,2mm), Caja3 (-€779mn), CEISS (-€2,1mm) y Liberbank (-€1,2mm). Estas 4 entidades, que se verán obligadas a transferir sus activos al SAREB. En el caso de los activos adjudicados, el descuento es en media del 63,1%. Será del 79,5% para el suelo; del 63,2% para las promociones en curso y del 54,2% para las viviendas terminadas. Mientras, en el caso de los préstamos a promotores, el descuento medio será del 45,6%, incluyendo recortes del 32,4% para proyectos ya terminados y del 53,6% para los créditos destinados a financiar suelo urbano. Se ha utilizado como referencia para el cálculo de estos descuentos las pérdidas de valor esperadas en el escenario base de las pruebas de solvencia de Oliver Wyman, más un descuento por el propio traspaso al SAREB. Valor de transferencia: PÁG.: 2 DE 3 LA SOCIEDAD DE GESTIÓN DE ACTIVOS O SAREB Como hemos indicado el Banco de España ha explicado que el volumen inicial que se transferirá al banco malo por parte de las entidades con ayudas públicas será aproximadamente de €45.000. Este importe se repartirá en €24.800 millones por parte de BFA-Bankia entre activos adjudicados y préstamos; en caso de Catalunya Caixa €9.300 millones; Novagalicia Banco por €7.200 millones; y de Banco de Valencia que transferirá €2.800 millones. El SAREB “pagará” a los bancos del Grupo I que le transfieren activos mediante deuda senior avalada por el Estado. El SAREB podría adquirir activos de otras entidades a partir de 2013 por otros €15.000 millones. En cualquier caso, el Banco de España ha recalcado que el volumen total de activos en "ningún caso" superará los €90.000 millones. Se persigue una rentabilidad del 15% con escenario a 15 años. La sociedad contará con una rentabilidad esperada sobre el capital (RoE) en torno al 14-15% en un escenario conservador y se trabaja con un horizonte temporal de un máximo de 15 años. Los inversores privados controlarán la mayoría del capital de la SAREB y el FROB mantendrá una participación inferior al 50% en el capital. El Banco de España estima que los recursos propios de la sociedad serán aproximadamente un 8% de los activos totales. El traspaso de activos por parte de las entidades del Grupo I se iniciará en diciembre. En la medida en que el precio de transferencia se aproxime/ajuste al nivel de provisiones exigidas por los distintos reales decretos, la transferencia de los activos podría contribuir a liberar capital de los bancos con ayudas públicas. En cualquier caso constituye un paso más en el proceso de restructuración y recapitalización del sistema financiero. Dicho proceso de saneamiento contribuirá positivamente al avance en el ajuste del sector residencial y al flujo de crédito al conjunto de los sectores y agentes económicos. PÁG.: 3 DE 3