1 CRITERIOS SOBRE TRATAMIENTO DE LAS PRESTACIONES

Anuncio

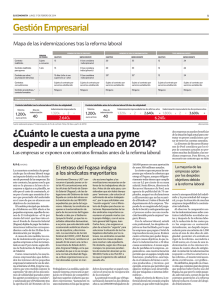

CRITERIOS SOBRE TRATAMIENTO DE LAS PRESTACIONES SATISFECHAS POR EL FOGASA Los servicios de información de la AEAT cuentan con los siguientes criterios actualizados sobre el tratamiento de las prestaciones satisfechas por el FONDO DE GARANTÍA SALARIAL (FOGASA), aplicables en la Campaña del IRPF’2011. I.- INTRODUCCIÓN. El Fondo de Garantía Salarial (FOGASA), es un “fondo público” destinado a garantizar a los trabajadores la percepción de ciertos créditos (salarios adeudados e indemnizaciones) insatisfechos por insolvencia o por concurso de acreedores de los empresarios aunque, en ocasiones, el Fondo realiza también determinadas prestaciones en las que no es necesario que la dificultad económica haga su aparición. Su normativa básica aplicable se encuentra contenida en el art. 33 del Estatuto de los Trabajadores (aprobado por RD Leg. 1/1995, de 24 de marzo) y desarrollada en el Reglamento de Organización y funcionamiento del FOGASA, aprobado por RD 505/1985, de 6 de marzo. Ver: Real Decreto 505/1985, de 6 de marzo, sobre organización y ... (Real Decreto 505/1985, de 6 de marzo, sobre organización y funcionamiento del Fondo de Garantía Salarial). Ver: Real Decreto 372/2001, de 6 de abril, por el que se modifica el ... (Real Decreto 372/2001, de 6 de abril, por el que se modifica el Real Decreto 505/1985, de 6 de marzo, sobre organización y funcionamiento del Fondo de Garantía Salarial). 1 ESTATUTO DE LOS TRABAJADORES Artículo 33. El Fondo de Garantía Salarial. Redacción dada por la Ley 60/1997, de 19 de diciembre, de modificación del Estatuto de los Trabajadores en materia de cobertura del Fondo de Garantía Salarial. 1. El Fondo de Garantía Salarial, Organismo autónomo dependiente del Ministerio de Trabajo y Asuntos Sociales, con personalidad jurídica y capacidad de obrar para el cumplimiento de sus fines, abonará a los trabajadores el importe de los salarios pendientes de pago a causa de insolvencia o concurso del empresario. A los anteriores efectos, se considerará salario la cantidad reconocida como tal en acto de conciliación o en resolución judicial por todos los conceptos a que se refiere el artículo 26.1, así como los salarios de tramitación en los supuestos en que legalmente procedan, sin que pueda el Fondo abonar, por uno u otro concepto, conjunta o separadamente, un importe superior a la cantidad resultante de multiplicar el triple del salario mínimo interprofesional diario, incluyendo la parte proporcional de las pagas extraordinarias, por el número de días de salario pendiente de pago, con un máximo de ciento cincuenta días. 2. El Fondo de Garantía Salarial, en los casos del apartado anterior, abonará indemnizaciones reconocidas como consecuencia de sentencia, auto, acto de conciliación judicial o resolución administrativa a favor de los trabajadores a causa de despido o extinción de los contratos conforme a los artículos 50, 51 y 52 de esta Ley, y de extinción de contratos conforme al artículo 64 de la Ley 22/2003, de 9 de julio, Concursal, así como las indemnizaciones por extinción de contratos temporales o de duración determinada en los casos que legalmente procedan. En todos los casos con el límite máximo de una anualidad, sin que el salario diario, base del cálculo, pueda exceder del triple del salario mínimo interprofesional, incluyendo la parte proporcional de las pagas extraordinarias. El importe de la indemnización, a los solos efectos de abono por el Fondo de Garantía Salarial para los casos de despido o extinción de los contratos conforme al artículo 50 de esta Ley, se calculará sobre la base de treinta días por año de servicio, con el límite fijado en el párrafo anterior. 3. En caso de procedimientos concursales, desde el momento en que se tenga conocimiento de la existencia de créditos laborales o se presuma la posibilidad de su existencia, el juez, de oficio o a instancia de parte, citará al FOGASA, sin cuyo requisito no asumirá éste las obligaciones señaladas en los apartados anteriores. El Fondo se personará en el expediente como responsable legal subsidiario del pago de los citados créditos, pudiendo instar lo que a su derecho convenga y sin perjuicio de que, una vez realizado, continúe como acreedor en el expediente. A los efectos del abono por el FOGASA de las cantidades que resulten reconocidas a favor de los trabajadores, se tendrán en cuenta las reglas siguientes: Primera. Sin perjuicio de los supuestos de responsabilidad directa del organismo en los casos legalmente establecidos, el reconocimiento del derecho a la prestación exigirá que los créditos de los trabajadores aparezcan incluidos en la lista de acreedores o, en su caso, reconocidos como deudas de la masa por el órgano del concurso competente para ello en cuantía igual o superior a la que se solicita del FOGASA, sin perjuicio de la obligación de aquellos de reducir su solicitud o de reembolsar al FOGASA la cantidad que corresponda cuando la cuantía reconocida en la lista definitiva fuese inferior a la solicitada o a la ya percibida. Segunda. Las indemnizaciones a abonar a cargo del FOGASA, con independencia de lo que se pueda pactar en el proceso concursal, se calcularán sobre la base de veinte días por año de servicio, con el límite máximo de una anualidad, sin que el salario diario, base del cálculo, pueda exceder del triple del salario mínimo interprofesional, incluyendo la parte proporcional de las pagas extraordinarias. Tercera. En el supuesto de que los trabajadores perceptores de estas indemnizaciones solicitaran del FOGASA el abono de la parte de indemnización no satisfecha por el empresario, el límite de la prestación indemnizatoria a cargo del Fondo se reducirá en la cantidad ya percibida por aquellos. 4. El Fondo asumirá las obligaciones especificadas en los números anteriores, previa instrucción de expediente para la comprobación de su procedencia. Para el reembolso de las cantidades satisfechas, el Fondo de Garantía Salarial se subrogará obligatoriamente en los derechos y acciones de los trabajadores, conservando el carácter de créditos privilegiados que les confiere el artículo 32 de esta Ley. Si dichos créditos concurriesen con los que puedan conservar los trabajadores por la parte no satisfecha por el Fondo, unos y otros se abonarán a prorrata de sus respectivos importes. 5. El Fondo de Garantía Salarial se financiará con las aportaciones efectuadas por todos los empresarios a que se refiere el apartado 2 del artículo 1 de esta Ley, tanto si son públicos como privados. 2 El tipo de cotización se fijará por el Gobierno sobre los salarios que sirvan de base para el cálculo de la cotización para atender las contingencias derivadas de accidentes de trabajo, enfermedad profesional y desempleo en el Sistema de la Seguridad Social. 6. A los efectos de este artículo se entiende que existe insolvencia del empresario cuando, instada la ejecución en la forma establecida por la Ley de Procedimiento Laboral, no se consiga satisfacción de los créditos laborales. La resolución en que conste la declaración de insolvencia será dictada previa audiencia del Fondo de Garantía Salarial. 7. El derecho a solicitar del Fondo de Garantía Salarial el pago de las prestaciones que resultan de los apartados anteriores prescribirá al año de la fecha del acto de conciliación, sentencia, auto o resolución de la Autoridad Laboral en que se reconozca la deuda por salarios o se fijen las indemnizaciones. Tal plazo se interrumpirá por el ejercicio de las acciones ejecutivas o de reconocimiento del crédito en procedimiento concursal y por las demás formas legales de interrupción de la prescripción. 8. En los contratos de carácter indefinido celebrados por empresas de menos de veinticinco trabajadores cuando el contrato se extinga por las causas previstas en los artículos 51 y 52 de esta Ley o en el artículo 64 de la Ley 22/2003, de 9 de julio, Concursal, una parte de la indemnización que corresponda al trabajador será objeto de resarcimiento al empresario por el Fondo de Garantía Salarial en una cantidad equivalente a ocho días de salario por año de servicio, prorrateándose por meses los períodos de tiempo inferiores al año. No será de aplicación el resarcimiento por el Fondo de Garantía Salarial en las extinciones que hayan sido declaradas como improcedentes, tanto en conciliación administrativa o judicial como mediante sentencia. El cálculo del importe de este abono se realizará sobre las indemnizaciones ajustadas a los límites previstos en el apartado 2 de este artículo. 9. El Fondo de Garantía Salarial tendrá la consideración de parte en la tramitación de los procedimientos arbitrales, a efectos de asumir las obligaciones previstas en este artículo. 10. El Fondo de Garantía Salarial dispensará la protección regulada en el presente artículo en relación con los créditos impagados de los trabajadores que ejerzan o hayan ejercido habitualmente su trabajo en España cuando pertenezcan a una empresa con actividad en el territorio de al menos dos Estados miembros de la Unión Europea, uno de los cuales sea España, cuando concurran, conjuntamente, las siguientes circunstancias: a. b. Que se haya solicitado la apertura de un procedimiento colectivo basado en la insolvencia del empresario en un Estado miembro distinto de España, previsto por sus disposiciones legales y administrativas, que implique el desapoderamiento parcial o total del empresario y el nombramiento de un síndico o persona que ejerza una función similar. Que se acredite que la autoridad competente, en virtud de dichas disposiciones, ha decidido la apertura del procedimiento; o bien que ha comprobado el cierre definitivo de la empresa o el centro de trabajo del empresario, así como la insuficiencia del activo disponible para justificar la apertura del procedimiento. Cuando, de acuerdo con los términos establecidos en este apartado, la protección de los créditos impagados corresponda al Fondo de Garantía Salarial, éste solicitará información de la institución de garantía del Estado miembro en el que se tramite el procedimiento colectivo de insolvencia sobre los créditos pendientes de pago de los trabajadores y sobre los satisfechos por dicha institución de garantía y pedirá su colaboración para garantizar que las cantidades abonadas a los trabajadores sean tenidas en cuenta en el procedimiento, así como para conseguir el reembolso de dichas cantidades. 11. En el supuesto de procedimiento concursal solicitado en España en relación con una empresa con actividad en el territorio de al menos otro Estado miembro de la Unión Europea, además de España, el Fondo de Garantía Salarial estará obligado a proporcionar información a la institución de garantía del Estado en cuyo territorio los trabajadores de la empresa en estado de insolvencia hayan ejercido o ejerzan habitualmente su trabajo, en particular, poniendo en su conocimiento los créditos pendientes de pago de los trabajadores, así como los satisfechos por el propio Fondo de Garantía Salarial. Asimismo, el Fondo de Garantía Salarial prestará a la institución de garantía competente la colaboración que le sea requerida en relación con su intervención en el procedimiento y con el reembolso de las cantidades abonadas a los trabajadores. 3 El FOGASA constituye, en nuestro país, “la institución de garantía” que prevé actualmente la Directiva 2008/94/CE, de 22 de octubre, para “el pago de los créditos impagados de los trabajadores asalariados que resulten de los contratos de trabajo o de relaciones laborales, incluidas las indemnizaciones debidas al término de la relación laboral”. Ver: DIRECTIVAS - DIRECTIVAS DIRECTIVA 2008/94/CE DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 22 de octubre de 2008 relativa a la protección de los trabajadores asalariados en caso de insolvencia ... eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2008:283:0036:0042:ES:PDF · El art. 33 ET y el art. 1º RD 505/1985 definen al Fondo como “un organismo autónomo dependiente del Ministerio de Trabajo y Seguridad Social, con personalidad jurídica y plena capacidad de obrar para el cumplimiento de sus fines…” II.- PRESTACIONES DEL FOGASA POR SALARIOS PENDIENTES DE PAGO. El FOGASA cubre dos tipos de prestaciones: - Las prestaciones por salarios pendientes de pago. - Las prestaciones indemnizatorias por extinción del contrato laboral. Las primeras comportan el abono a los trabajadores del importe de los salarios pendientes de pago a causa de la insolvencia o concurso del empresario. A estos efectos y de acuerdo con lo establecido en el art. 33.1 ET, se considerará salario la cantidad reconocida como tal en acto de conciliación o en resolución judicial por todos los conceptos a que se refiere el art. 26.1 ET (“la totalidad de las percepciones económicas de los trabajadores, en dinero o en especie, por la prestación profesional de los servicios laborales por cuenta ajena, ya retribuyan el trabajo efectivo, cualquiera que sea la forma de remuneración, o los períodos de descanso computables como de trabajo”), así como los salarios de tramitación 4 en los supuestos en que legalmente procedan, sin que pueda el Fondo abonar, por uno y otro concepto, conjunta o separadamente, un importe superior a la cantidad resultante de multiplicar el triple del salario mínimo interprofesional diario, incluyendo la parte proporcional de las pagas extraordinarias, por el número de días de salario pendiente de pago, con un máximo de ciento cincuenta días. En tales supuestos, el FOGASA satisface los salarios pendientes de pago a los trabajadores asumiendo la responsabilidad subsidiaria de los créditos y como contrapartida se subroga en los derechos y obligaciones de los trabajadores frente a los empresarios deudores. Esto constituye la característica esencial de este tipo de prestaciones que aparece reconocida en el art. 2.Cuatro RD 505/1985 y en el art. 33.4 ET que dispone: “Para el reembolso de las cantidades satisfechas, el Fondo de Garantía Salarial se subrogará obligatoriamente en los derechos y acciones de los trabajadores, conservando el carácter de créditos privilegiados que les confiere el artículo 32 de esta Ley. Si dichos créditos concurriesen con los que puedan conservar los trabajadores por la parte no satisfecha por el Fondo, unos y otros se abonarán a prorrata de sus respectivos importes”. Atendiendo a esta posición subsidiaria del FOGASA, el importe abonado por dicho organismos por salarios pendientes, tal y como señalan las Sentencias 664/2007, de 29.11.07, de la Audiencia Provincial de Zaragoza y, en el mismo sentido, la 94/2010, de 3.02.10 de la Audiencia Provincial de Vizcaya (Sección 4ª), ha de entenderse “neto” de cuotas a la Seguridad Social puesto que el FOGASA, como señala esta última Sentencia, no se subroga en la posición del empresario sino que se subroga en los créditos y acciones de los trabajadores, sin que se dable exigir al FOGASA el cumplimiento de obligaciones que son propias de los empresarios. Como consecuencia de lo anterior, y siguiendo la resolución aludida, no cabe que del abono de los créditos salariales del FOGASA se deduzcan los importes correspondientes a las cuotas obreras pues FOGASA no paga salarios sino prestaciones de garantía cuando el empresario incurre en las circunstancias del art. 33 ET, luego su obligación de pago no es contractual sino que nace de la ley, y la ley no contempla la posibilidad de ingresar cuota obrera alguna en la cuenta de la TGSS; es decir, no existe precepto legal alguno que obligue al FOGASA a descontarlo en el momento del pago de las prestaciones a los trabajadores. 5 III.- TRATAMIENTO DE LAS PRESTACIONES PAGADAS POR FOGASA POR SALARIOS PENDIENTES DE PAGO EN EL IRPF. Dispone el art. 78.1 RIRPF que “Con carácter general, la obligación de retener nacerá en el momento en que se satisfagan o abonen las rentas correspondientes”. Por lo que respecta a la imputación temporal de las retenciones e ingresos a cuenta por parte del contribuyente, se ha de tener en consideración lo dispuesto por el art. 79 RIRPF, a cuyo tenor “Las retenciones o ingresos a cuenta se imputarán por los contribuyentes al período en que se imputen las rentas sometidas a retención o ingreso a cuenta, con independencia del momento en que se hayan practicado”. Por tanto, los pagos del FOGASA, en cuanto prestaciones por salarios no pagados que han determinado un crédito a favor del trabajador, constituyen rendimientos del trabajo que aunque se imputen al ejercicio en que resulten exigibles, no deben ser declarados mientras no se perciban a través, en su caso, de la correspondiente declaración complementaria, conforme a la regla de imputación temporal que recoge el art. 14.2.b LIRPF. De acuerdo con lo anterior y a la vista de las Consultas Vinculantes de la Dirección General de Tributos V2204-10, de 4 de octubre de 2010 y V1821/2010, de 4 de agosto de 2010, se corroboran los siguientes criterios: Ver: V2204-10 - 04/10/2010: El consultante tiene pendiente de recibir en concepto de nóminas correspondientes al ejercicio 2009 un determinado importe, reconocido por sentencia judicial y que debe pagar el FOGASA, dado que la empresa en que trabajaba ha cesado en su actividad y ha sido judicialmente declarada insolvente. Momento al que deben imputarse las retenciones y gastos deducibles correspondientes a dichas nóminas pendientes de cobro, teniendo en cuenta que no ha declarado en el ejercicio 2009 las referidas nóminas. Ver: V1821-10 - 04/08/2010 La empresa para la que trabajaba el consultante ha sido declarada en concurso de acreedores. Imputación temporal de los salarios del año 2009 que se encuentran pendientes de cobro por el consultante. 6 - El importe a consignar por el trabajador como rendimiento íntegro del trabajo debe ser el “íntegro”, esto es, al que se llega después de adicionar al importe satisfecho por el FOGASA las cantidades correspondientes a la Seguridad Social a cargo del trabajador y las cantidades retenidas a cuenta del IRPF. - La cantidad anterior debe imputarse temporalmente por el trabajador en el período impositivo en que resultaron exigibles con la presentación, en su caso, de la correspondiente declaración complementaria (regla de atrasos del art. 14 LIRPF). A este respecto debe atenderse, en su caso, a lo previsto en el art. 14.2.a) LIRPF en los supuestos en la que totalidad o parte de los rendimientos no se hubiera satisfecho por encontrarse pendiente de resolución judicial la determinación del derecho a su percepción o su cuantía. En tal caso, los importes no satisfechos no se entenderán exigibles hasta el período impositivo en que la resolución judicial adquiera firmeza. - El obligado a practicar la retención derivada de la renta satisfecha por el FOGASA es el propio FOGASA. Respecto a esto último, la Sentencia 10/2011, de 31 de enero de 2011 del Tribunal Supremo (Sala de lo Civil), manifestó que la obligación del retenedor es una obligación tributaria autónoma respecto de la obligación tributaria principal y tiene un carácter bifronte, pues comporta en sí misma (“en todo caso”) la obligación de ingresar en el Tesoro el importe de lo retenido o de lo que debe retenerse si la retención no se hiciera (“En todo caso, los sujetos obligados a retener o a ingresar a cuenta asumirán la obligación de efectuar el ingreso en el Tesoro, sin que el incumplimiento de aquella obligación pueda excusarles de ésta”, art. 101.4 LIRPF’04). Según el art. 76 RIRPF’04 “con carácter general, la obligación de retener nacerá en el momento en que se satisfagan o abonen las rentas correspondientes”. De esta regulación se sigue que la obligación del retenedor, en sus dos aspectos de retención e ingreso en el Tesoro, nace en el momento del abono de las rentas o salarios, con independencia de que la retención se realice o no y del momento en que proceda efectuar el ingreso (Fundamento de Derecho 3º). 7 Como posibles dudas surgen las siguientes, con las siguientes respuestas propuestas: 1.- ¿Cuándo nace la obligación de practicar la retención correspondiente a la renta satisfecha por el FOGASA? De acuerdo con el art. 78 RIRPF, en el momento en que se satisfagan o abonen por el FOGASA las prestaciones por salarios no pagados por la empresa. 2.- ¿Qué tipo de retención resulta aplicable a la renta satisfecha por el FOGASA? Cabe distinguir dos supuestos: a) El FOGASA abona las prestaciones por salarios pendientes de pago en el mismo período impositivo en que éstos fueron exigibles. En este caso, la retención procedente sería la resultante de aplicar el procedimiento general para determinar el importe de la retención a que se refiere el art. 82 RIRPF. b) El FOGASA abona las prestaciones por salarios pendientes de pago en un período impositivo posterior a aquél en que fueron exigibles. En este caso, por aplicación de lo dispuesto en el artículo 14.2.b) LIRPF, las cantidades abonadas se consideran atrasos y, por aplicación de lo dispuesto en el artículo 80.1.5º RIRPF, el tipo de retención aplicable es el 15%. En relación con el momento en que los rendimientos del trabajo resultan exigibles, debe recordarse lo previsto en el art. 14.2.a) LIRPF en relación con los rendimientos en los la determinación del derecho a su percepción o su cuantía se encontrase pendiente de resolución judicial, en cuyo caso, dichos rendimientos no se entenderán exigibles hasta el período impositivo en la resolución judicial adquiera firmeza. 8 3.- En los supuestos planteados, ¿qué retención puede deducir el trabajador? A la vista de lo anterior y, conforme al art. 99.5 LIRPF, la cantidad retenida o que debió ser retenida, teniendo en cuenta que tanto para la determinación del íntegro como para la deducción de las retenciones, siempre debe operar la misma cantidad. Debe hacerse notar que la práctica de una retención superior a la que legalmente corresponde está contemplada y permitida en la normativa reguladora del IRPF (art. 88.5 RIRPF). 9