TEMA 5 FINANZAS 5.1. Introducción El objetivo de un plan

Anuncio

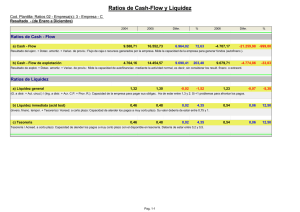

TEMA 5 FINANZAS 5.1. Introducción El objetivo de un plan financiero es formular unas estimaciones creíbles y comprensibles, que reflejen las previsiones de resultados financieros y que, de alguna manera, van a determinar la viabilidad del proyecto. A la hora de establecer un plan financiero es necesario analizar ciertos elementos, que en algunos casos, ya se habrán definido en etapas anteriores. Objetivos últimos de la empresa Podría ser la maximización del rentabilidad, actividad sin ánimo de lucro. beneficio, la Criterios de evaluación Hay que determinar los diferentes ratios que se aplicarán para evaluar la empresa. Los criterios de evaluación no tienen que ser necesariamente cuantitativos, también pueden tenerse en cuenta otros cualitativos como autoempleo, estabilidad de los socios, etc, todo esto dentro de una cierta rentabilidad económica y financiera. 1 Limitaciones Estas pueden estar marcadas por las previsiones de la demanda y del precio de venta, así como por la financiación obtenida. Horizonte temporal El estudio financiero se realizará por un periodo mínimo de tres años. Escenarios Se refiere al conjunto de hipótesis establecidas en el plan financiero, y su estudio se tratará considerando un gasto, inversión, ingreso, etc. Planes de actuación, definidos en las etapas anteriores. 2 5.2. El balance de situación 5.2.1. Concepto El balance de situación es un documento contable que expresa en términos monetarios la información de la situación económica-financiera y patrimonial de la empresa en un momento determinado. Desde un punto de vista económico financiero, está formado por todos aquellos bienes y derechos en los que la empresa ha invertido los fondos puestos a su disposición, y aquellas deudas y capital que reflejan el origen de dichos fondos. Su representación en forma de cuenta es la siguiente Balance de situación ACTIVO ¿En qué ha invertido la empresa? PASIVO ¿De donde ha obtenido la financiación? Bienes (lo que la empresa tiene) + Derechos (lo que le deben) Deudas (lo que la empresa debe a terceros) + Capital (las aportaciones de los propietarios) Aplicación/ Destino Origen/ Procedencia 3 El balance procede como se puede deducir, del concepto de equilibrio balanza. Se debe llegar a un equilibrio en el que el activo sea igual al pasivo, o la inversión sea igual a la financiación. En resumen, las principales características de un balance de situación son: Siempre esta referido a un fecha determinada. Se expresa en unidades monetarias. El total de activo es siempre igual al total de pasivo. La situación económica es buena si se tiene más ingresos que gastos y mala si los gastos son mayores que los ingresos, no tiene porque hacer referencia al dinero. La situación financiera, es la capacidad para pagar. En la situación económica se ponen las ventas y gastos aunque no se hayan cobrado o pagado, mientras que en la situación financiera solo se cuenta lo que has cobrado de las ventas y pagado de los gastos. 4 5.2.2. Forma y composición del balance. El activo se descompone en: El activo fijo, son aquellos elementos que, en principio, tienen un carácter permanente en la empresa, ya que su estancia en la misma es superior a un año. El activo circulante, son aquellos elementos que, en principio, no tienen un carácter permanente en la empresa, ya que su estancia en la misma es inferior a un año, convirtiéndose durante este periodo en dinero. Esta formado por - Existencias. Elementos de carácter almacenable, necesarios para la actividad - Realizable (deudores), recoge los derechos de cobro a favor de la empresa - Disponible (tesorería), los saldos de dinero o activos financieros a favor de la empresa de disponibilidad inmediata. 5 El pasivo lo podemos descomponer en A. Pasivo fijo, o recursos permanentes. A.1.Recursos propios, los fondos o medios financieros aportados por los propietarios o generados por la propia empresa y no distribuidos. A.2. Recursos ajenos a largo plazo, recoge los diferentes prestamos de la empresa y deudas en general contraídas con terceros y cuyo plazo de devolución es superior a un año (largo plazo). B. Pasivo circulante, son los recursos ajenos a corto plazo, comprende las deudas o créditos contraídos con terceros, cuyo plazo de vencimiento no supera los doce meses. Con carácter general, las empresas ordenan el activo siguiendo el criterio de liquidez y el pasivo el de exigibilidad (plazo en el que se exige el cumplimiento de la obligación de pago). El criterio seguido en España es el de menor a mayor liquidez (terrenos..... caja) y el de menor a mayor exigibilidad (Capital propio.... Acreedores). 6 5.2.3. El equilibrio financiero. El fondo de maniobra. En el balance de una empresa, debe existir una igualdad entre el activo y el pasivo, que podemos denominar el equilibrio formal de la partida doble, pero este equilibrio formal debe corresponderse con un equilibrio real. Esta igualdad formal y real no sólo aparecerá al inicio de la actividad, sino que debe mantenerse a lo largo de la vida de la empresa. El fondo de maniobra, capital circulante o fondo de rotación, como su nombre indica, nos permite maniobrar para hacer frente a los eventuales desfases entre los pagos y los cobros de las explotaciones. El fondo de maniobra lo podemos definir como: FM: Activo circulante- Pasivo exigible a corto FM: Recursos permanentes (Recursos propios + Exigible a largo plazo) - Activo fijo 7 De forma grafica ACTIVO ACTIVO FIJO PASIVO RECURSOS PROPIOS EXIGIBLE A LARGO PLAZO ACTIVO CIRCULANTE EXIGIBLE A CORTO El estudio del fondo de maniobra es una etapa imprescindible del análisis financiero, que nos permite conocer como esta la estructura patrimonial y su capacidad de pago a corto plazo. 8 5.3. La cuenta de resultados El funcionamiento de una empresa genera unos ingresos (flujo reales positivos) y unos gastos (flujos reales negativos). Valorando estos con el mismo patrón monetario, la diferencia nos dará el resultado del periodo: Resultado: Ingreso – gastos CONCEPTO VENTAS BRUTAS (Descuentos, rappels, devoluciones) = VENTAS NETAS (- Costes de Ventas) = MARGEN BRUTO sobre Ventas - Gastos Estructura. IMPORTE (€) % Sobre Venta 100 % - Amortizaciones y provisiones. - / + Otros ingresos y gastos explotación. = RESULTADO ANSTES DE IMPUESTOS (BAII) +/- Ingresos y gastos financieros. = RESULTADO ANTES DE IMPUESTOS (BAI) - Impuesto de Sociedades. = RESULTADO DEL PERIODO (B.N. después I) BENEFICION NETO después de ImpuestosDividendos. BENEFICIO NO DISTRIBUIDO (+ Amortizaciones y provisiones) CASH FLOW ECONÓMICO Cash flow económico: Beneficio neto de explotación + Amortización + provisiones 9 En cuanto a la amortización, el método más utilizado es el denominado método lineal o constante, en el que la cuota de amortización anual es la misma en cada periodo y se calcula como: A = Va / n Donde A: Cuota anual de amortización Va: Valor de adquisición del activo n: número de años. En el área fiscal se gestiona las amortizaciones para reducir la carga fiscal y aumentar la tesorería. Las provisiones es otra de las variables que podemos gestionar a nivel fiscal para aumentar la tesorería, si luego no ocurre nos las tendremos que descontar. 10 5.4. La tesorería. 5.4.1. El estado de flujos de tesorería (EFT) La tesorería es el dinero en efectivo, los saldos de entidades financieras e inversiones financieras, inmediatamente disponibles, que tiene la empresa. El estado de flujos de tesorería informa de los movimientos que afectan a dicha tesorería, analizando como evoluciona sus pagos y cobros. Un ejemplo de formato sencillo sería: Conceptos I. Saldo Inicial II. Total Cobros. - Ventas - Ingresos financieros. - Préstamos. - Subvenciones. - Enajenación inmovilizado. III. Total Pagos. - Compras, Personal. - Tributos. - Trabajos, suministros. - Devolución prestamos. - Impuestos. Saldo Final (I+II-III) Enero Febrero ------- Diciembre Total año S1 S2 S12 S1 C1 C2 C12 C1+..+C12 P1 P2 P12 P1+..+P12 SF1 SF2 SF12 SF 12 11 El estado de tesorería puede estar referido a un periodo anual, pero en la práctica se suele realizar en periodos de tiempo más cortos como trimestres, quincenas e incluso semanas o días. Es clave en empresas de nueva creación, puedes tener que cerrar aunque sea rentable si te quedas sin disponible. El elaborar un EFT es sencillo si se realiza con un adecuado programa informático, pero se convierte en un trabajo laborioso para realizarlo de forma manual y más cuando el volumen de información a manejar es grande. El estado de flujos de tesorería permite aproximarnos al concepto de flujo de caja (cash flow), que es el dinero que genera la empresa a través de su actividad. Anteriormente vimos el concepto de flujo de caja económico se obtenía como: Cash flow económico: Beneficio neto de explotación + Amortización + provisiones Ya que las amortizaciones y provisiones del periodo son gastos que no se pagan, aunque hay que advertir que, tarde o temprano pueden afectar a la tesorería de la empresa, al reponer los activos del inmovilizado o al dejar de cobrar a los clientes morosos por ejemplo. 12 Este flujo de caja supone que se cobran todos los ingresos y se pagan todos los gastos. Otro cash flow que podemos calcular es el financiero como: C.F. Financiero: Cobros ordinarios-Pagos ordinarios En la mayoría de los casos ambos flujos no coinciden, pues normalmente se producen desfases en el tiempo entre la corriente económica (ingreso y gasto) y la monetaria (cobro y pago). Solo coinciden en las empresas en las que todos sus ingresos y gastos se cobran y pagan al contado. El objetivo principal del análisis del cash flow es el de evaluar las posibilidades de autofinanciación de las empresas, al medir la capacidad de generar fondos como consecuencia de su actividad. 13 5.4.2. La gestión de tesorería. La gestión de tesorería suele tratar la gestión de liquidez inmediata, la cual queda integrada en la gestión del circulante. El objetivo principal de la política de cobros debe consistir en acelerar el circuito de cobros (el tiempo que transcurre desde que se entrega el producto al cliente hasta que la empresa dispone realmente del importe de la venta). El objetivo principal de la política de pagos es el de maximizar el periodo de tiempo que media desde la recepción de la mercancía hasta el pago efectivo de la misma. Ciclo de Maduración Compra de Materia Prima Inicio de la Producción Fin de la Producción Ciclo de caja Ventas Pago a Proveedores Cobro de Cliente 14 El ciclo de maduración o de explotación es el plazo, en días, que transcurre desde que se compra la materia prima hasta que se cobra al cliente. Ciclo de caja. Es el plazo, en días, que transcurre desde que se paga la materia prima hasta que se cobra al cliente. Un ciclo de caja largo implica una mayor necesidad de financiación, con costes más elevados. Un ciclo de maduración muy corto también puede incorporar problemas de funcionamiento como: escasez de productos, roturas en la producción, etc. que pueden incrementar el coste de operación. Por lo tanto, el dimensionamiento adecuado del ciclo de maduración es uno de los puntos clave de la correcta gestión financiera de una empresa. 15 5.5. Análisis de los estados financieros. Existen diferentes términos para hacer referencia al análisis de los estados financieros. Así pues, se utiliza de forma equivalente análisis de balances, análisis de estados contables, análisis contable y análisis financiero o económico-financiero. El análisis económico financiero, proporciona la información y técnicas necesarias para formular juicios críticos sobre la situación de la empresa, que ayuden a tomar decisiones. 5.5.1. Análisis de la situación patrimonial y financiera. 5.5.1.1. Cálculo de porcentajes y representación de gráficos. Esta técnica consiste, en determinar el porcentaje de cada partida patrimonial en relación con el total del activo y del pasivo. Si esto mismo lo repetimos en balances de situación de varios ejercicios, nos va a permitir comparar los porcentajes de las distintas partidas patrimoniales de varios periodos y estudiar su evolución. 16 Ejemplo. ACTIVO FIJO R PROPIOS 30 % ACTIVO FIJO R PROPIOS 32 % 54 % EXICIBLE A L.P. 15 % 46 % EXICIBLE A L.P. 20 % EXISTENCIAS 22 % EXIGIBLE A C.P 55 % EXISTENCIAS 25 % EXICIBLE A C.P. 48% REALIZABLE 13 REALIZABLE 10 DISPONIBLE 14 AÑO N-1 DISPONIBLE 16 AÑO N A simple vista podemos detectar que ha mejorado la estructura financiera de la empresa, ya que en el año n-1, el activo fijo estaba financiado en un 9 % por recursos ajenos a corto plazo, mientras que en le año N, el activo fijo está cubierto con exceso de recursos permanentes. En el primer año hay un fondo de maniobra negativo y el segundo positivo. 17 5.5.1.2. Análisis mediante ratios. Un ratio es el cociente entre dos magnitudes obtenidas a partir de los estados financieros, y que se pueden comparar por tener una cierta relación económicofinanciera. Son la base para emitir un diagnóstico, no se acostumbran a estudiar solos, puesto que un ratio aislado no significa nada, se suele comparar con: Ratios de la misma empresa a lo largo de varios periodos consecutivos, para así estudiar su evolución. Ratios presupuestados por la empresa para un determinado periodo. Así, puede compararse lo que la empresa se había marcado como objetivo, con la realidad. Ratios de tipo sectorial, para comprobar si la empresa obtiene la rentabilidad que tendría que tener en función del tamaño y sector económico que opera. Ratios de los competidores más directos. 18 Los principales ratios para analizar balances serán: A. Ratios de liquidez La solvencia y liquidez hacen referencia a la capacidad para hacer frente a los compromisos financieros futuros, sea en un futuro inmediato (liquidez), o a más largo plazo (solvencia). Disponibilidad: Activo circulante/ Exigible C.P. Para que la empresa no tenga problema se solvencia a corto plazo, el valor de este ratio debería estar entre 1,5 - 2. Aquí también va a depender de cómo cobre y pague la empresa, ya que en sectores en que se cobra muy rápido y se paga muy tarde puede funcionar sin problemas aún teniendo un fondo de maniobra negativo. Liquidez = (Realizable+Disponible)/ Exigible C.P. Para que la empresa no tenga problemas de tesorería el valor de este ratio ha de ser como mínimo uno Si es menor que uno, la empresa podría hacer suspensión de pagos por no tener los activos líquidos suficientes para atender dichos pagos. 19 Aunque, si es muy superior a 1, indica la posibilidad de que la empresa pueda tener un exceso de activos líquidos por tanto puede estar perdiendo rentabilidad de los mismos. B. Grado de autonomía financiera Da una idea de la dependencia o independencia de la empresa con respecto a sus capitales ajenos. Grado de autonomía: Recursos propios/ Activo Total El grado de autonomía puede ser: - Máxima, cuando los recursos ajenos sean nulos, implica independencia total. (Valor 1) - Normal, cuando el activo está financiado con capitales propios y ajenos en una proporción correcta (para que sea viable suelen marcar el 30 % mínimo). - Al límite, cuando el total del activo esta financiado por capitales ajenos. - Zona de dependencia: cuando el capital propio es negativo, y por tanto el capital ajeno es superior al activo total, puede implicar quiebra. 20 C. Ratios de gestión de activos. Son un indicador de la eficiencia lograda por la empresa en la gestión de sus activos, sean fijos o circulantes. La evaluación de la gestión de dichos activos se representa mediante la rotación. Que se puede definir, como el número de veces que se renueva el saldo de una partida de activo en un determinado periodo de tiempo (normalmente un ejercicio económico). Rotación del activo: Ventas/ Total Activo Se trata de maximizar las ventas con la inversión mínima posible. Al tener menos activo, habrá menos pasivo, es decir, menos deudas y capitales propios, y más eficiente será la empresa, además a medida que aumenta la rotación, aumenta la rentabilidad de la misma. Rotación del activo circulante. A efectos de la influencia que la rotación de activos tiene sobre la rentabilidad de la empresa, es la circulante la que tenemos que vigilar más de cerca, puesto que en la práctica resulta más fácil variar estas inversiones que la estructura fija de la empresa. Rotación del Activo Circulante: Venta/ Total Ac Circ. 21 5.5.2 Análisis económico o de resultados. El análisis económico o de la cuenta de resultados ayuda a verificar como se generan los resultados en una empresa y cómo mejorarlos. 5.5.2.1. Cálculo de porcentajes y gráficos. Con esta técnica se pretende obtener el porcentaje que representan los diferentes gastos y beneficios sobre las ventas netas. En la cuenta de pérdidas y ganancias a las ventas netas se le asigna el 100 % y a cada partida su porcentaje respecto a esta. 5.5.2.2. Análisis de ventas con ratios. La evolución de las ventas es una variable clave para el diagnóstico económico de la empresa. Las ventas pueden analizarse a través de ratios como: : Expansión ventas: Ventas año N / Ventas año N-1 Cuota mercado: Ventas empresa/Ventas del sector Participación del producto A en el total de ventas: = Ventas producto A/ Total ventas de la empresa 22 5.5.3. Análisis de rentabilidad. 5.5.3.1. Rentabilidad económica. A la rentabilidad económica también se le conoce como rendimiento o con las siglas de la expresión inglesa ROI (Return on Investment, retorno sobre activo). Rentabilidad económica: Beneficio Netos + intereses/ Total activo Otras veces consideran el B.A.I.I. Pone la relación los beneficios obtenidos por la empresa con los activos totales. Se incluye los intereses, para ver el beneficio independientemente de cómo esté financiado. 5.5.3.2. Rentabilidad financiera. A la rentabilidad financiera también se le conoce con las siglas de la expresión inglesa ROE (Return on Equity, retorno sobre inversión). Rentabilidad financiera: Beneficio neto / Recursos propios 23 Puede llegar a ser el ratio más importante de una empresa puesto que además de ser un indicador de salud financiera, es el objetivo a maximizar por parte del inversor. Tiene que ser positivo y como mínimo debe alcanzar las expectativas de los propietarios o accionistas, expectativas que suelen estar representadas por el coste de oportunidad, que indica la rentabilidad que dejan de percibir por tener su dinero invertido en la empresa y no en otras alternativas de riego similar. La rentabilidad financiera compara el beneficio neto generado, con los recursos propiedad de los accionistas o propietarios. 5.5.3.3. Autofinanciación Si se pretende influir sobre la rentabilidad de la empresa a través de sus recursos propios, se debe tener presente la política de autofinanciación de la misma, es decir, que parte de los beneficios se van a destinar al pago de dividendos y qué parte a la dotación de reservas. Autofinanciación generada = (Flujo de caja-Dividendos)/Ventas La autofinanciación es la parte del beneficio que se reinvierte en la empresa. 24 Así pues, la capacidad de autofinanciación viene dada por la suma del beneficio neto más las amortizaciones y provisiones (flujo de caja económico) y por la política de dividendos que sigue la empresa. El destino de los beneficios también va a depender de la fase en la que se encuentre la empresa, si por ejemplo se encuentra en expansión y necesita recursos para nuevas inversiones, puede ser más conveniente reinvertir los beneficios que repartirlos entre los accionistas. Cuanto mayor sea la autofinanciación mayor independencia tendrá las empresas respecto a terceros y soportará menor carga de gastos financieros. 5.5.4. Otras previsiones financieras. En este apartado estudiaremos otros ratios de interés: VAN, o Valor Actual Neto. Se calcula el valor, a fecha de hoy, de los flujos de fondo “C” que se estima que va a generar el proyecto, durante un número de periodos “n” descontando a estos flujos una Tasas de Descuento Determinada “r” VAN= - Co + ∑1n Cn / (1+r)n Donde Co es la inversión inicial 25 TIR, o Tasa interna de Rentabilidad Es la tasa de descuento que hace que el Van de un proyecto sea cero. La TIR viene representada por “r” en la siguiente fórmula: 0= - Co + C1/(1+r)+ C2/(1+r)2+ C3/(1+r)3+..... Cn/(1+r)n Cuando n es mayor que dos salen ecuaciones mayores de segundo grado y se puede resolver iterando. Plazo de Recuperación de la inversión o Payback Tiempo que tarda un proyecto en recuperar la inversión inicial efectuada. Periodo de recuperación Inversión Inicial / Flujo anual Punto Muerto o Punto de equilibrio o Umbral de Rentabilidad. En unidades: Gastos fijos/(Precio venta unit. - gasto variable unit.) En €: Gastos fijos/ (1-gasto variable por € vendido (%))= Gastos fijos/ Margen bruto por € vendido 26