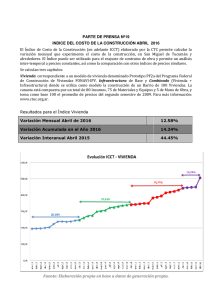

La prima de riesgo española por debajo de 100

Anuncio

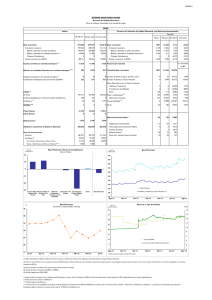

ESTRATEGIA DE MERCADO viernes, 19 de agosto de 2016 INFORME DIARIO LA PRIMA DE RIESGO ESPAÑOLA POR DEBAJO DE 100 RESUMEN MARCO POLÍTICO - ECONÓMICO El Presidente del Gobierno en funciones, Mariano Rajoy, aceptó ayer las seis condiciones impuestas por Ciudadanos para comenzar a negociar el pacto de investidura. Rajoy podría someterse a la misma el próximo 30 de agosto y, en caso de no contar con los votos suficientes, podría convocar unas nuevas elecciones para el próximo 25 de diciembre. Las actas de la última reunión del BCE, celebrada en julio y conocidas ayer, confirman que la institución se encuentra en disposición de adoptar nuevos estímulos si fuera necesario. En la reunión los miembros acordaron que aún era demasiado pronto para evaluar el impacto económico del Brexit y que por tanto es necesario más tiempo para analizar la situación en su conjunto. La próxima reunión de la institución se celebrará el 8 de septiembre en la que el BCE actualizará sus previsiones de PIB e inflación. DATOS MACROECONÓMICOS En la Eurozona conocimos la estimación final del IPC, que cayó por encima de lo esperado a nivel intermensual, -0,6%, mostrando su primer retroceso desde enero. El IPC interanual se mantuvo sin cambios en el +0,2% interanual vs +0,1% de junio. En España se reduce la morosidad bancaria por quinto mes consecutivo. El Banco de España publicó ayer, en datos provisionales a cierre de junio, el quinto mes consecutivo de caída de la morosidad bancaria nacional hasta el 9,44%, nivel más bajo desde 2012. Dicha caída llega pese a que el crédito del sector se eleva un 1,2%, primer aumento observado desde nov-15. Por otra parte la cifra de créditos dudosos se redujo en 3.689M€ hasta 122.508M€, lo que supone el menor nivel desde junio del año 2011. Desde los máximos observados en 2013 el saldo de dudosos se ha reducido en más de 70.000M€. Mejora el mercado laboral francés. En Francia, la tasa de paro bajó tres décimas en el 2T hasta el 9,6% con 2,8 millones de desempleados. Con respecto al 1T, el desempleo se ha reducido en todos los principales grupos de población pero sobre todo en el paro juvenil. Las ventas minoristas británicas no acusan el Brexit y suben en julio. La serie publicada arrojó un crecimiento intermensual del 1,4% e interanual del 5,9%, destacando la buena evolución de los establecimientos no alimentarios. Escasa incidencia en los datos de coyuntura conocidos ayer en EE.UU. Por un lado conocimos las peticiones semanales de subsidio de desempleo, ligeramente por debajo de lo esperado hasta alcanzar las 262.000 vs 266.000 de la semana previa. Por el otro la encuesta de la FED de Filadelfia arrojó el dato esperado por el mercado: 2 vs -2,9 del mes previo. Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO viernes, 19 de agosto de 2016 INFORME DIARIO RESUMEN DE LOS MERCADOS Las bolsas europeas se recuperaron ayer a la luz de las actas de la FED y del BCE y el rally del petróleo. Así, el Eurostoxx50 subía un 0,5% y el IBEX avanzaba un 0,74%, apoyado en Técnicas Reunidas, Gamesa y Arcelor. En Wall Street las ganancias se moderaron, el S&P500 y el tecnológico Nasdaq se anotaban un 0,22%. Esta mañana, las bolsas asiáticas evolucionan en tono mixto. El Nikkei japonés se recupera de las pérdidas de días anteriores, con un avance del 0,36%. El Hang Seng de Hong Kong y el CSI 300 chino bajan un 0,26% y un 0,32% respectivamente, mientras que el Kospi coreano se anota un 0,09%. Tendencia mixta los mercados de renta fija. La rentabilidad del bono americano a 10 años sube 1 pb esta mañana para situarse en 1,55%. En Europa, la rentabilidad del Bund alemán baja hasta -0,09%. El interés exigido al bono español a 10 años desciende hasta 0,91% y la prima de riesgo cae a 99,5 puntos básicos, ayer se situó por debajo de 100 pb por primera vez en más de un año, tras conocerse la fecha del debate de investidura para formar el próximo gobierno. En el mercado de divisas, continúa la debilidad del dólar. Esta mañana se cambia a 1,134 EUR/USD frente al euro (descenso de 0,1% desde ayer) y 100,2 USD/JPY contra el yen (0,2% abajo). La libra recupera frente al euro hasta 0,863 EUR/GBP y el dólar contra el que se cambia a 1,34 USD/GBP. Rally del petróleo. Ayer el precio del barril de Brent subió un 2% y esta mañana avanza otro 0,5% hasta 51,1 dólares. El oro recorta un 0,2% esta mañana, hasta 1.348 dólares la onza. El índice de metales de Londres subía un 0,44% ayer. AGENDA DE LA JORNADA La jornada se presenta con escasos datos de actividad, destacando en España la balanza comercial de junio y en Alemania los precios industriales de julio. Los futuros de las bolsas europeas y americanas vienen planos. Tanto el futuro del Eurostoxx como el del S&P500 cotizan sin cambios esta mañana. Anterior Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO viernes, 19 de agosto de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES Euribor Divisa 1 mes 3 meses 6 meses 12 meses 18-8-16 1 día 1 mes 31-12-15 -0.37% -0.30% -0.19% -0.05% -0.37% -0.30% -0.19% -0.05% -0.37% -0.30% -0.19% -0.06% -0.21% -0.13% -0.04% 0.06% EUR/USD EUR/GBP EUR/CHF EUR/JPY 18-8-16 1 día 1 mes 31-12-15 1.134 0.863 1.084 113.56 1.133 0.862 1.085 113.33 1.101 0.840 1.086 116.86 1.087 0.737 1.086 130.61 1,18 Euribor 12 meses 0,2 EUR/USD 1,16 1,14 0,15 1,12 1,1 0,1 1,08 1,06 0,05 1,04 0 ago-15 oct-15 dic-15 feb-16 abr-16 1,02 jun-16 1 ago-15 -0,05 oct-15 dic-15 feb-16 abr-16 jun-16 abr-16 jun-16 2,5 Deuda Pública USA Alemania España Reino Unido Bono 10 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años Último 1 día 1 mes 1 año 0.71% 1.12% 1.55% 2.27% -0.62% -0.53% -0.08% 0.41% -0.18% 0.08% 0.92% 1.98% 0.14% 0.20% 0.55% 1.30% 0.70% 1.11% 1.54% 2.26% -0.62% -0.52% -0.08% 0.41% -0.18% 0.08% 0.92% 1.98% 0.15% 0.20% 0.56% 1.32% 0.69% 1.11% 1.55% 2.27% -0.64% -0.56% -0.03% 0.51% -0.14% 0.25% 1.19% 2.29% 0.17% 0.40% 0.82% 1.69% 0.66% 1.50% 2.13% 2.82% -0.26% 0.02% 0.62% 1.30% 0.14% 0.95% 1.99% 2.95% 0.59% 1.43% 1.88% 2.55% 2 1,5 1 0,5 0 ago-15 oct-15 dic-15 feb-16 -0,5 España Curva de tipos española (izda) y alemana (dcha) 8 4 7 3,5 3 6 2,5 5 2 4 1,5 3 1 2 0,5 0 1 -0,5 0 -1 90D 180D 1Y 2Y ULTIMO 3Y 4Y 5Y YTD 7Y 8Y 1 AÑO 9Y 10Y 15Y 20Y 25Y MAXIMOS 2012 30Y 1 2 3 4 5 6 7 8 9 10 11 12 13 14 -1 ULTIMO YTD 1 AÑO Anterior MAXIMOS 2012 Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” 15 ESTRATEGIA DE MERCADO viernes, 19 de agosto de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES 0,5 Diferenciales Bonos Corporativos (1 año) AA A BBB Diferenciales Bonos Corporativos (1 año) 0,4 ultimo 1 dia 1 mes 1 año -14.53 -9.82 -0.12 -0.19 -0.29 -0.18 -0.29 1.70 4.51 -24.98 -28.22 -32.40 0,3 0,2 0,1 0 ago-15 oct-15 dic-15 feb-16 abr-16 jun-16 -0,1 -0,2 Renta Variable MSCI World SP500 Eurostoxx50 Topix IBEX35 Footsie100 MSCI Brazil MSCI China MSCI Emerging 18-8-16 1 día 1 mes 31-12-15 421.50 2,187.02 2,995.30 1,295.67 8,550.10 6,868.96 1,695.98 62.31 916.40 0.35% 0.22% 0.50% 0.38% 0.74% 0.14% -0.53% 0.92% 0.74% 2.60% 1.07% 2.19% -2.68% 0.76% 2.56% 5.77% 8.33% 5.56% 5.54% 7.00% -8.33% -16.26% -10.42% 10.04% 63.67% 4.78% 15.40% AA 11000 A BBB IBEX35 10500 10000 9500 9000 8500 8000 7500 ago-15 (*) All Countries oct-15 dic-15 feb-16 abr-16 jun-16 Evolución índices (YoY) 130,00% 120,00% 110,00% 100,00% 90,00% 80,00% 70,00% 60,00% oct-15 ago-15 dic-15 feb-16 MSCI Emerging Oro SP500 IBEX35 jun-16 100% IICs March A.M. Commodities Brent abr-16 18-8-16 51.19 1348.09 1 día 0.59% -0.22% 1 mes 9.71% 1.14% 31-12-15 37.31% 26.92% Fonmarch Torrenova Bellver March Vini Catena March Europa Bolsa March Fam. Business Mes 0.68% 0.49% 1.90% 0.81% 1.78% 2.05% YTD 4.02% 0.68% 2.32% 0.19% -5.60% 2.94% Anterior 1 año 2.95% 0.49% -1.28% -2.10% -12.83% 0.82% Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO viernes, 19 de agosto de 2016 INFORME DIARIO NOTICIAS DE EMPRESAS 80,2 Wal-Mart Wal-Mart S&P Wal-Mart 1 dia 1.88% 1.02% PER Est 1Y 17.28 1 mes 0.9% -4.6% PER 17.13 1 año 8.4% -7.1% Dividendo (% ) 2.68 YTD 21.2% -8.7% PVC 3.03 70,2 60,2 50,2 40,2 Resultados 2T fiscal (mayo-julio): +8,6% en beneficio neto (3.773M$), con +0,5% en ingresos (119.405M$). En el conjunto del 1S16 el mayor grupo mundial de distribución presentó un crecimiento del 0,5% en beneficio neto (6.852M$) y del 0,7% en ingresos (234.391M$). La buena evolución del 2T permite al grupo elevar sus previsiones para el conjunto del ejercicio: ahora espera alcanzar un BPA de entre 4,15 y 4,35 $/acción e incrementar sus ventas en el rango +1%/+1,5%. Nestle Nestle SMI Nestle 1 dia 1.47% 0.44% PER Est 1Y 23.33 1 mes 2.3% 1.0% PER 28.39 1 año 6.9% -11.5% Dividendo (% ) 2.83 YTD 6.6% -7.1% PVC 4.37 82 72 62 52 42 Resultados 1S16: -9,2% en beneficio neto (3.779M€ al cambio, incluye ajustes impositivos; +5,7% en ganancias recurrentes excluyendo efecto divisa), con +3,5% en ventas orgánicas -cifra ajustada por adquisiciones, desinversiones y fluctuaciones de divisas-, hasta 39.800M€. La multinacional suiza fabricante de las barras de chocolate Kitkat y los fideos Maggi presentó un resultado por debajo de lo esperado confirmando la existencia de presión en precios. Nestlé confirmó, no obstante, sus previsiones para el conjunto del ejercicio: crecimiento orgánico en línea con el de 2015, con mejoras en márgenes y ganancias recurrentes a tipo de cambio constante. Anterior Inicio “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.”