www.pulso.cl • Lunes 20 de abril de 2015

Un reportaje de

PIERINA BERTONI

L

A Reforma Tributaria se ha ido

implementando de manera

gradual, desde el aumento de

impuestos a las bebidas alcohólicas

y tabacos, para continuar con impuestos verdes y la entrada en vigencia el próximo año del IVA a la compra y venta de inmuebles. Adicionalmente, se decidió que algunos

cambios también sean aplicados de

manera pausada (y no de una vez)

para dar tiempo a los contribuyentes de revisar sus contabilidades y decidir por la mejor alternativa.

Esto sucederá con el término en

2017 del Fondo de Utilidades Tributarias (FUT), registro donde las empresas retenían utilidades con el

propósito de reinvertir. Antes de

cerrar completamente esta llave el

Gobierno decidió conceder un “año

de gracia” para que las personas

pagaran los impuestos correspondientes al FUT registrado con una

tasa única de 32%, que podría ser

más atractiva que acarrear esa mochila en los próximos años.

A quiénes conviene utilizar esta

ventana es lo que responde Luis

González en un reporte del Centro

de Estudios Tributarios de la Universidad de Chile, donde explica

cuales serán los pasos para migrar

del actual sistema mediante este régimen opcional y transitorio.

Recalca que la nueva legislación

establece un mecanismo para eliminar el registro FUT gravando las

utilidades acumuladas con un impuesto único y sustitutivo que reemplazará a los impuestos personales futuros.

Los contribuyentes que podrán

optar por pagar el impuesto sustitutivo serán aquellos que estén

@pulso_tw

facebook.com/pulsochile

EN PORTADA 5

Desde 2018 la Reforma Tributaria empezará a regir en su totalidad. Sin

embargo hay medidas que se implementarán gradualmente como la

eliminación del Fondo de Utilidades Tributarias, más conocido como

FUT. Este año, por única vez, los contribuyentes que han informado

FUT podrán normalizar su situación pagando una tasa de 32% o una

tasa variable menor, sin son personas naturales.

Cómo se aplicará el impuesto

transitorio para cerrar el FUT.

Personas naturales podrán

acceder a tasa especial

afectos al impuesto de Primera Categoría, obligados a determinar su

renta efectiva según contabilidad

completa y balance general, y que

hayan iniciado actividades antes

del 1 de enero de 2013. Esta norma

legal no hace diferencia entre el

tamaño de la empresa, por lo tanto pueden acceder a este impuesto

sustitutivo pequeños, medianos o

grandes contribuyentes.

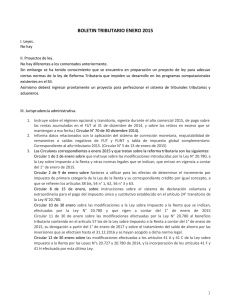

DETERMINACIÓN DE RENTA SUSCEPTIBLE

DE ACOGERSE AL RÉGIMEN OPCIONAL

Impuesto sustitutivo

7Reinversiones recibidas 20147

-15.000.000

7Promedio retiros 2011-2012-20137

-10.000.000

La base imponible que se gravará

con este impuesto corresponde al

saldo de las utilidades acumuladas en la empresa al 31 de diciembre del 2014 que se encuentren pen-

7Renta líquida imponible año comercial 20147

48.400.000

7Reinversiones recibidas 20147

15.000.000

63.400.000

7Remanente FUT al 31.12.20147

MENOS

-10.164.000

7Impuesto de primera categoría 20157

28.236.000

7Renta susceptible determinada7

BASE IMPONIBLE

7Monto que se acogerá al

régimen opcional7

7Incremento de IPC (21/79)7

28.236.000

1,020

28.800.720

28.800.720

0,265823

7.655.894

36.456.614

7Base imponible determinada7

DETERMINACIÓN DE IMPUESTO A PAGAR

p

36.456.614

7Base imponible determinada7

32%

7Impuesto único y sustitutivo según tasa7

11.666.116

-7.655.894

7Crédito por IPC7

4.010.223

7Impuesto neto a pagar F-507

A CONTINUACIÓN SE HACE UN EJEMPLO DE DETERMINACIÓN DE TASA VARIABLE

% participación

25%

Socio A año tributario 2013 7

10%

15% x 35%

Socio A año tributario 2014 7

10%

100

15%

7

35%

p

Socio A año tributario 2012 7

Socio B año tributario 2014 7

40%

28%

17,9%

Explicación

28% x 65%

7

65%

Tasa del impuesto

sustitutivo determinada

p

15%

5,3%

5,3%

Socio B año tributario 2012 7 exento

Socio B año tributario 2013 7

p

Explicación

p

tasa de impuesto

pagado

17,9%

100

d

23,10%

dientes de tributación. Estas utilidades acumuladas constituyen la

suma máxima que los contribuyentes pueden acoger al régimen de

tributación transitorio y opcional.

Hay otras rentas que estarán excluidas de este beneficio, indica

González, mencionando la diferencia de depreciación que corresponde sólo a diferencias temporales que

serán revertidas una vez agotada la

depreciación acelerada y comience

a compensarse con la depreciación

normal. También las reinversiones

recibidas durante el año comercial

2014; las rentas acumuladas equivalentes al promedio de retiros efectuados en los años comerciales 2011,

2012 y 2013; y por último, el impuesto de Primera Categoría Año Tributario 2015.

Aunque las instrucciones del SII

no se refieren específicamente, el

experto cree que en el caso de las sociedades anónimas debe considerarse el saldo al 31 de diciembre de

2014, pero descontando las distribuciones y gastos rechazados que

no están afectos al artículo 21 de la

Ley de Impuesto a la Renta. “Ello,

porque los dividendos previamente distribuidos resolvieron su situación tributaria con la imputación al FUT”, subraya.

¿Cómo pagar el impuesto

sustitutivo?

Los contribuyentes del impuesto de

primera categoría pueden optar a

la opción del régimen transitorio

sólo durante el año comercial 2015.

El impuesto se debe pagar mediante la declaración del formulario 50,

que puede ser presentado “tantas

veces se estime conveniente” según

el experto. Sin embargo, se establece que una vez ejercida la opción, ésta es irrevocable.

Una vez declarado y pagado el

impuesto, el Servicio de Impuestos

Internos (SII) entenderá que las

utilidades que se gravaron han

cumplido totalmente su tributación, por lo que deberán ser deducidas del registro FUT, para posteriormente ser incorporadas al registro FUNT (Fondo de utilidades no

tributables), como un ingreso no

constitutivo de renta.

Este impuesto como regla general

es de 32%, sin embargo, según el

Centro de Estudios Tributarios, en

ciertos casos se podrá aplicar una

tasa variable que se determina con

las tasas de impuesto global complementario que haya afectado a

los propietarios de las empresas.

Sólo podrán acogerse a este beneficio las empresas, comunidades y

sociedades, cuyos propietarios sean

exclusivamente personas naturales con domicilio o residencia en

Chile entre el 1 de enero de 2014 hasta la fecha en que se ejerza la opción.

Claro que para acceder a la tasa variable existe el requisito de que una

vez calculada, debe ser superior a

0%. De lo contrario, los contribuyentes deberán pagar la tasa de 32%.

González señala que si todos los socios se encontraron en los tramos

exentos del Global Complementario

durante los períodos tributarios

considerados para el cálculo, es probable que su tasa a pagar sea 0%.

En el caso de que la tasa variable sea

inferior a la tasa del crédito por impuesto de Primera Categoría, el remanente no tendrá derecho a devolución, ni podrá ser imputado a otras

obligaciones tributarias. González

concluye: “la tasa mínima del tributo será equivalente al monto de los

créditos acumulados asociados a las

rentas que se sometieron al régimen

opción de tributación”.P

0

0