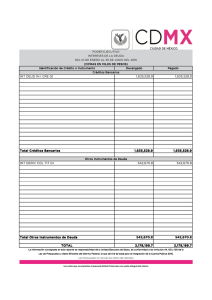

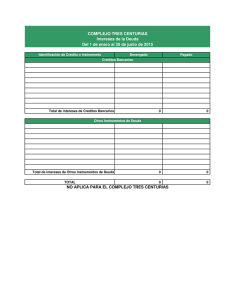

CONSEJO GENERAL DEL PODER JUDICIAL Contratos bancarios

Anuncio