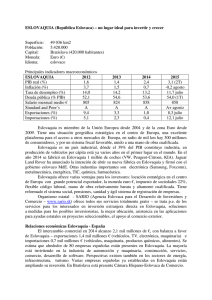

Estudio de mercado Sector Automovil Eslovaquia 2012

Anuncio