LECCIÓN N° 03: PASOS DE LA PLANEACIÓN

Anuncio

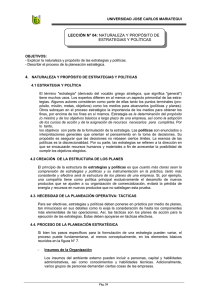

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN N° 03: PASOS DE LA PLANEACIÓN OBJETIVOS: - Describir y explicar los pasos lógicos de la planeación. - Explicar las pautas para el establecimiento de objetivos. 3. PASOS DE LA PLANEACIÓN FIGURA N° 4.- Pasos de la Planeación ATENCIÓN A LAS OPORTUNIDADES COMPARACIÓN DE ALTERNATIVAS CON BASE EN LAS METAS PROPUESTAS A la luz de: Mercado Competencia Deseos de los clientes Nuestras fortalezas Nuestras debilidades ¿Qué alternativa nos ofrece mayores posibilidades de cumplir nuestras metas al menor costo y mayores utilidades? ELECCIÓN DE UNA ALTERNATIVA ESTABLECIMIENTO DE OBJETIVOS O METAS Selección del curso de acción que seguiremos Dónde quisiéramos estar y qué deseamos hacer y cuándo FORMULACIÓN DE PLANES DE APOYO CONSIDERACIÓN DE PREMISAS DE PLANEACIÓN Como planes para: Compra de equipo Compra de materiales Contratación y capacitación de empleados. Desarrollo de un nuevo Producto. ¿En qué condiciones (internas o externas) operarán nuestros planes ? IDENTIFICACIÓN DE ALTERNATIVAS ¿Cuáles son las alternativas más promisorias para el cumplimiento de nuestros objetivos? CONVERSIÓN DE PLANES EN CIFRAS MEDIANTE LA REALIZACIÓN DE PRESUPUESTOS Desarrollo de presupuestos como: Volumen y precio de ventas Gastos de operación necesarios para los planes. Inversión en gastos de capital Pág. 13 UNIVERSIDAD JOSE CARLOS MARIATEGUI 3.1. ATENCIÓN A LAS OPORTUNIDADES Aunque anterior a la planeación como tal y por lo tanto fuera del proceso de planeación en sentido estricto, la atención a las oportunidades tanto en las condiciones externas como dentro de la organización es el verdadero punto de partida de la planeación debiendo hacer un análisis preliminar de posibles oportunidades futuras y advertidas clara y totalmente, identificar su posición a la luz de sus fortalezas y debilidades, determinar qué problemas desean resolver y por qué y especificar qué esperan ganar. El establecimiento de objetivos realistas depende de esta atención. La planeación requiere de un diagnóstico realista de las situaciones de oportunidad. 3.2 ESTABLECIMIENTO DE OBJETIVOS El segundo paso de la planeación es establecer objetivos para toda la empresa, y posteriormente para cada una de las unidades de trabajo subordinadas. Esto debe hacerse, tanto para el largo como para el corto plazos. En los objetivos se especifican los resultados esperados y se indican los puntos terminales de lo que debe hacerse, en qué se hará mayor énfasis y qué se cumplirá por medio del entrelazamiento de estrategias, políticas, procedimientos, reglas, presupuestos y programas. Los objetivos de una empresa orientan los planes principales, los que, al reflejar esos objetivos, definen el objetivo de cada uno de los departamentos más importantes. Los objetivos de los departamentos principales controlan a su vez los objetivos de los departamentos subordinados, y así sucesivamente. En otras palabras, los objetivos forman una jerarquía. Naturaleza de los objetivos En los objetivos se enuncian resultados finales, y los objetivos generales deben apoyarse en subobjetivos. Así, los objetivos componen tanto una jerarquía como una red. Jerarquía de objetivos Como se muestra en la figura N° 5, los objetivos forman una jerarquía, que va desde el propósito general hasta los objetivos individuales específicos. El punto más alto de la jerarquía es el propósito, el cual tiene dos dimensiones. Primero, existe el propósito de la sociedad, como el de requerir de la organización que contribuya al bienestar colectivo proporcionando bienes y servicios a un costo razonable. Segundo, existe la misión o propósito de la empresa, la cual podría ser suministrar transporte cómodo y de bajo costo a las personas promedio. La misión expresa podría ser producir, comercializar y dar servicio a automóviles. La distinción entre propósito y misión es muy sutil, motivo por el cual numerosos autores y especialistas no hacen diferencias entre ambos términos. De cualquier forma, estas intenciones se traducen a su vez en objetivos y estrategias generales, como diseñar, producir y comercializar automóviles confiables, de bajo costo y de uso eficiente de combustible. El siguiente nivel de la jerarquía contiene objetivos más específicos, como los de las áreas de resultados clave. Éstas son las áreas cuyo desempeño es esencial para el éxito de la empresa. Los objetivos deben traducirse adicionalmente en objetivos por división, departamento y unidad hasta el nivel inferior de la organización. Establecimiento de objetivos Sin objetivos claros, la administración sería obra del azar. Individuos y grupos no pueden esperar desempeñarse eficaz y eficientemente sin un propósito cIaro. − Objetivos cuantitativos y cualitativos: Para ser medibles, los objetivos deben ser verificables. Esto significa que se debe estar en condiciones de responder a la siguiente pregunta: "¿Cómo puedo saber al final del periodo si el objetivo se cumplió?" Por ejemplo, el objetivo de obtener Pág. 14 UNIVERSIDAD JOSE CARLOS MARIATEGUI utilidades razonables sólo puede indicar, en el mejor de los casos, si la compañía incurrió en pérdidas o ganancias. Sin embargo, en él no se especifica el monto de utilidades por obtener. De la misma manera, lo que es razonable para el subordinado puede no ser del todo aceptable para el superior. En caso de un desacuerdo de este tipo, es el subordinado, por supuesto, quien perdería la partida. Figura N° 5.- Relación entre la jerarquía de objetivos y la organizacional. 1. Propósito Socioeconómico 2. Misión 3. Objetivos generales de la organización (a largo plazo) 4. Objetivos generales más específicos (de áreas de resultados clave, por ejemplo) 5. Objetivos divisionales 6. Objetivos departamentales y de unidades 7. Objetivos individuales . Desempeño . Objetivos de desarrollo personal − Pautas para el establecimiento de objetivos: Establecer objetivos es sin duda una tarea difícil. En ella se requiere tanto de asesoría inteligente del superior como de la extensa práctica del subordinado. Las pautas que aparecen en la tabla N° 2 son de utilidad en el establecimiento de objetivos. La lista de objetivos no debe ser muy larga, aunque debe contener las características básicas del puesto. Como se ha enfatizado, los objetivos deben ser verificables, y en ellos se debe explicitar qué hacer y cuándo. De ser posible, también deben indicarse la calidad deseada y los costos proyectados del cumplimiento de los objetivos. Además, éstos deben representar un reto, indicar prioridades y promover el crecimiento y desarrollo personal y profesional. Éstos y otros criterios para la formulación de objetivos aceptables se recogen en la tabla N° 2. Pág. 15 UNIVERSIDAD JOSE CARLOS MARIATEGUI Tabla N° 2.- Lista de comprobación de objetivos. PAGINA N° 152. El Proceso de la Administración por Objetivos La importancia práctica de los objetivos en la administración se advertirá mejor por medio de un conciso compendio del exitoso funcionamiento de la administración por objetivos en la práctica. En la figura N° 6 se describe gráficamente este proceso. En condiciones ideales, el proceso se inicia en la cima de una organización y cuenta con el apoyo activo del director general, quien orienta los esfuerzos de la organización. Aun así, no es esencial que el establecimiento de objetivos parta de la cima. En realidad puede comenzar al nivel divisional, del gerente de comercialización o aun en un nivel inferior. En cierta compañía, por ejemplo, el sistema fue puesto en marcha en una división, en la que se le hizo llegar hasta el nivel de supervisión más bajo mediante una red entrelazada de metas. Bajo el liderazgo y la tutela personal del gerente de la división, este proyecto tuvo éxito en las áreas de rentabilidad, reducción de costos y mejoras en las operaciones. Muy pronto, otros gerentes divisionales y el director general la compañía se interesaron en él y procedieron a instrumentar programas similares. Como en todos los demás tipos de planeación, una de las necesidades decisivas de la Pág. 16 UNIVERSIDAD JOSE CARLOS MARIATEGUI APO es el desarrollo y difusión de premisas de planeación congruentes. No puede esperarse fijar metas o establecer presupuestos sin contar con puntos de referencia. Figura N° 6.- El proceso de la administración y evaluación por objetivos. Pág. 17 UNIVERSIDAD JOSE CARLOS MARIATEGUI − Establecimiento de objetivos preliminares en la cima: Dadas las premisas de planeación adecuadas, el primer paso del establecimiento de objetivos es que el director general determine lo que considera como propósito o misión de la empresa y las metas más importantes de ésta para cierto periodo futuro. El periodo de vigencia de las metas puede ser de cualquier clase: un trimestre, un año, 5 años o cualquier otro acorde con las circunstancias. Las metas fijadas por la dirección general son de carácter preliminar, y deben basarse en un análisis y juicio de lo que la organización puede y debe realizar en cierto periodo. Esto supone considerar las fortalezas y debilidades de la compañía frente a las oportunidades y amenazas perceptibles. Estas metas deben entenderse como puramente tentativas y sujetarse a las modificaciones que puedan resultar de la elaboración del conjunto entero de objetivos verificables por parte de los subordinados. No suele ser recomendable imponer objetivos a éstos, porque la imposición difícilmente puede dar lugar al compromiso. El proceso de determinación de metas con los subordinados permite advertir problemas y oportunidades que de otro modo pasarían desapercibidos. Al fijar objetivos también se establecen medidas de cumplimiento de las metas. Si se desarrollan objetivos verificables, estas medidas (ya sea bajo la forma de montos monetarios de ventas, utilidades, porcentajes, niveles de costos o ejecución de programas) normalmente se incorporarán a los objetivos. 3.3. DESARROLLO DE PREMISAS El tercer paso lógico de la planeación es establecer, poner en circulación y obtener la aceptación de utilizar premisas decisivas de la planeación como pronósticos, políticas básicas aplicables y los planes ya existentes de la compañía. Se trata en todos estos casos de supuestos acerca de las condiciones en las que el plan será puesto en práctica. Más aún, el más importante principio de premisas de planeación es éste: cuanto mejor comprendan y mayor sea el acuerdo entre los individuos encargados de la planeación respecto de la utilización de premisas de planeación congruentes, tanto más coordinada será la planeación de una empresa. Los pronósticos son importantes en el desarrollo de premisas: ¿qué tipo de mercados habrá? ¿Cuál será el volumen de ventas? ¿Cuáles serán los precios? ¿Cuáles los productos? ¿Cuáles los adelantos técnicos? ¿Los costos? ¿Los índices salariales? ¿Las tasas y políticas fiscales? ¿Las nuevas plantas? ¿Las políticas sobre dividendos? ¿Las condiciones políticas y sociales? ¿Cómo se financiará la expansión? ¿Cuáles serán las tendencias a largo plazo? 3.4. DETERMINACIÓN DE CURSOS ALTERNATIVOS El cuarto paso de la planeación es buscar y examinar cursos de acción alternativos, especialmente los que no son perceptibles a primera vista. Casi no hay plan para el que no existan alternativas razonables, y es frecuente que la alternativa menos obvia sea la mejor. El problema más común no es encontrar alternativas, sino reducir su número a fin de analizar las más promisorias. Aun contando con técnicas -matemáticas y computadoras, hay un límite al número de alternativas susceptibles de un análisis exhaustivo. Usualmente, el planificador debe proceder a un examen preliminar para descubrir las posibilidades más fructíferas. 3.5. EVALUACIÓN DE CURSOS ALTERNATIVOS Tras la búsqueda de cursos alternativos y el examen de sus ventajas y desventajas, el siguiente paso es evaluar las alternativas ponderándolas a la luz de premisas y metas. Puede ocurrir que cierto curso de acción parezca el más rentable, pero que requiera al mismo tiempo un gran desembolso de capital y ofrezca un prolongado periodo de recuperación; otro puede parecer menos redituable pero implicar menor riesgo, y otro más puede convenir mejor a los objetivos a largo plazo de la compañía. En casi toda situación se dispone de tantos cursos alternativos y son tantas las variables y limitaciones por Pág. 18 UNIVERSIDAD JOSE CARLOS MARIATEGUI considerar que la evaluación puede resultar extremadamente difícil. 3.6. SELECCIÓN DE UN CURSO ALTERNATIVO DE ACCIÓN Éste es el punto en el que se adopta el plan, el verdadero punto de toma de la decisión. Ocasionalmente, el análisis y evaluación de cursos alternativos revelará que dos o más son aconsejables, de modo que se puede optar por seguir varios cursos de acción en lugar de uno solo, el mejor. 3.7. FORMULACIÓN DE PLANES DERIVADOS Es raro que, una vez tomada la decisión, la planeación pueda darse por concluida, pues lo indicado es dar un séptimo paso. Casi invariablemente se requiere de planes derivados en apoyo al plan básico. 3.8. TRASLADO DE PLANES A CIFRAS POR MEDIO DE LA PRESUPUESTACIÓN Después de tomadas las decisiones y establecidos los planes, el último paso para dotarlos de significado, es trasladarlos a cifras convirtiéndolos en presupuestos. Los presupuestos generales de una empresa representan la suma total de sus ingresos y egresos, con sus utilidades o superávit resultantes, y de los presupuestos de las partidas de balance general más importantes, como efectivo e inversiones de capital. Cada departamento o programa de una empresa comercial o de cualquier otro tipo puede tener su propio presupuesto, por lo común de egresos e inversiones de capital, los cuales deben estar en relación con el presupuesto general. Si se les elabora correctamente, los presupuestos constituyen un medio para la combinación de los diversos planes y fijan importantes estándares contra los cuales medir los progresos en los planes. AUTOEVALUACIÓN N° 03 1. ¿ Cuál es el punto de partida de la planeación? 2. ¿ En qué consiste el establecimiento de objetivos? 3. ¿ Explique la jerarquía de objetivos? 4. ¿ En qué consiste el establecimiento de objetivos preliminares en la cima? 5. ¿ En qué consiste el tercer paso de la planeación? 6. ¿ Cuál es el problema más común en la determinación de alternativas? 7. ¿Cuál es el siguiente paso después de determinar los cursos alternativos y examinar sus ventajas y desventajas? 8. ¿ En qué paso de la planeación se adopta el plan? 9. ¿ Una vez tomada la decisión la planeación se da por concluida? 10. ¿De qué forma se da significado a las decisiones y planes establecidos? Pág. 19