EJERCICIO 1.1: CONSOLIDACIÓN Y TAMAÑO Un grupo está

Anuncio

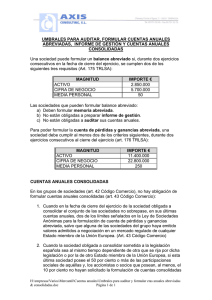

EJERCICIO 1.1: CONSOLIDACIÓN Y TAMAÑO Un grupo está formado por dos sociedades, la tenedora o dominante (T), que posee la totalidad de las acciones de la dominada (S). Aunque el grupo elabora internamente cuentas consolidadas, está estudiando la obligatoriedad de publicarlas, para lo cual el director financiero ha pedido las cifras que se muestran en el cuadro reflejado a continuación (en miles de €): ACTIVOS CIFRA NEGOCIOS PLANTILLA MEDIA T 8.300 16.000 200 S 3.000 6.500 120 CONSOLIDADO 10.500 20.900 320 SE PIDE: Razonar sobre la obligatoriedad que tiene la dominante de presentar cuentas consolidadas por razón de tamaño del grupo. EJERCICIO 1.2: PERÍMETRO DE LA CONSOLIDACIÓN Dos grupos, situados en diferentes países dentro de la Comunidad Europea, tienen además lazos de participación entre sí, puesto que la dominante de uno de ellos (T1) participa en el 30% del capital de la otra (T2) y además tienen constituida una filial común (Sc) en la que ambas tienen derecho de veto en las decisiones y participan en el 50% del capital. Además, las empresas participadas por T1 son las siguientes: S11 con el 19% y S12 con el 100%, dándose también la circunstancia de que Sc posee el 40% del capital de S11. T2, con independencia de la participación en la filial común, tiene tres sociedades participadas, que son S21 con el 80%, S22 con el 90% y S23 con el 30%. Esta última sociedad posee el 20% restante del capital de S21 y S22 es una compañía de seguros. SE PIDE: 1) Suponiendo que ambas matrices integran proporcionalmente a las sociedades multigrupo y excluyen a la empresa de seguros, determinar el grupo, el conjunto y el perímetro de la consolidación para cada uno de los casos. 2) ¿Tendrían las sociedades anteriores que presentar cuentas consolidadas en el caso de que fueran a su vez dominadas al 60% por otra T0? ¿En qué caso o casos? 3) Si fuera T0 la que tuviera que presentar cuentas consolidadas, determinar en tal supuesto el grupo, el conjunto y el perímetro de la consolidación.