Consolidación de Estados Financieros

Anuncio

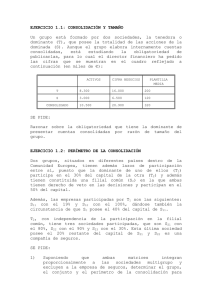

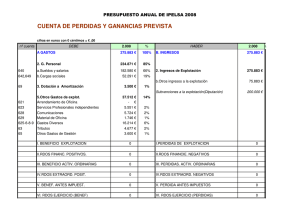

Consolidación de Estados Financieros Tema 5 Eliminaciones: Operaciones interempresas del grupo PERDIDAS Y GANANCIAS ATRIBUIBLES A LA DOMINANTE Resultado consolidado = Pérdidas y Ganancias de las sociedades incluidas en la consolidación - Beneficios pendientes de materializar por operaciones internas Atribución del Resultado consolidado a la sociedad dominante a los socios externos (no coincidente con el de las cuentas individuales) Eliminaciones Beneficios no materializados en: - Existencias Inmovilizado Servicios Activos y Pasivos financieros Dividendos ENAJENACION DE PARTICIPACIONES SOCIETARIAS (I) La empresa sigue en el grupo A, P, I y G en cuentas consolidadas Cambian saldos partidas específicas: Fondo de Comercio, Socios externos, etc. Beneficio (pérdida) = Pº Venta - (Valor en equivalencia + Fondo de Comercio) (Normas españolas: Rdos extraordinarios, NIC/NIIF: Rdos ordinarios ) ENAJENACION DE PARTICIPACIONES SOCIETARIAS (II) La empresa no sigue en el grupo A, P, I y G baja en cuentas consolidadas. Partidas específicas también baja Cambio de grupo a asociadas Venta de asociadas BENEFICIOS Y PERDIDAS POR OPERACIONES FINANCIERAS (I) Con acciones de la dominante Venta de acciones dominante (ella misma u otra del grupo) -Normativa española: resultados extraordinarios -NIC/NIIF: directamente a Reservas Beneficio (Pérdida) = Pº Venta - valor contable Venta acciones propias de las dependientes Beneficio (Pérdida) directamente a Reservas (Estas acciones son consideradas como Fondos propios negativos a efectos de consolidación) BENEFICIOS Y PERDIDAS POR OPERACIONES FINANCIERAS (II) Pasivos financieros del grupo Compra obligaciones emitidas por una sociedad del grupo genera resultados – -Normas españolas: extraordinarios -NIC/NIIF: ordinarios Beneficio (Pérdida) = (Valor de reembolso - Gastos financieros diferidos) - Precio de compra