RESERVAS ESPECIALES QUE REDUCEN LA BASE IMPONIBLE

Anuncio

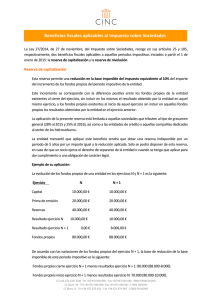

RESERVAS ESPECIALES QUE REDUCEN LA BASE IMPONIBLE EN LA NORMATIVA FISCAL VASCA Por la presente queremos recordar y analizar con cierto detalle tres mecanismos que nos permite la NF 37/13, del Impuesto sobre Sociedades, para reducir la tributación por dicho impuesto. Se trata de tres reservas especiales, cuya constitución supone una reducción de la base imponible del impuesto: ‐ ‐ ‐ Reserva Art. 51‐ para fomentar la capitalización empresarial, por la que se estimula que los fondos propios se incrementen, y por tanto que no se descapitalice la empresa por la distribución de dividendos. Reserva Art.52‐ para nivelar los beneficios: que permite aplicar anticipadamente en el periodo impositivo actual futuras bases imponibles. Reserva Art. 53‐para el fomento del emprendimiento el reforzamiento de la actividad productiva: que fomenta la inversión en determinados activos. La dotación de dichas reservas es incompatible con la compensación del 20% de la base imponible que pueden aplicar las microempresas (activo o volumen operaciones menor a 2 millones de euros y menos de 10 empleados). Vamos a ver todas ellas con detalle: RESERVA PARA FOMENTAR LA CAPITALIZACIÓN EMPRESARIAL REDUCCIÓN EN BASE IMPONIBLE: 10% (14% microempresas y pequeñas) del incremento del patrimonio neto a efectos fiscales (fondos propios sin excluir el resultado del ejercicio) respecto a la media de los dos ejercicios anteriores. El incremento de patrimonio derivado de la dotación de reservas que tengan carácter obligatorio (legal/estatutarias) no computa. A la hora de calcular el patrimonio neto a efectos fiscales (fondos propios sin excluir el resultado del ejercicio) se debe restar, además de las reservas especiales que acabos de ver, el valor contable de aquellos bienes y derechos que ya sea directa o indirectamente, hayan disfrutado de beneficios fiscales o bien generen ingresos no sometidos a tributación en territorio español, así como aquellos que estén no afectos al desarrollo de las actividades económicas de la sociedad y las aportaciones socios, los cuales hayan aplicado esta reducción. 1 CONDICIONES: ‐ ‐ ‐ Dotar con dicho incremento una reserva indisponible, salvo para aumentar capital, por un plazo de 5 años, contados a partir del año en que se dota. Durante los cinco años los fondos propios no deben disminuirse, salvo por pérdidas contables. La reducción no puede dar lugar a una base imponible negativa, ni a incrementarla si ya la hubiera, por lo que la reducción no aplicada se podrán emplear en los siguientes periodos impositivos en cuyo caso el cómputo del plazo de 5 empieza a contar desde el último periodo en que se haya minorado la base. INCUMPLIMIENTOS: La disposición de la reserva o la reducción del patrimonio neto a efectos fiscales antes de dicho plazo supone la integración en base del importe de la reserva dispuesta, o del 10% del importe en que se ha reducido el patrimonio, adicionando a la cuota que corresponda los intereses de demora. RESERVA ESPECIAL PARA EL FOMENTO DEL EMPRENDIENTO Y EL REFORZAMIENTO DE LA ACTIVIDAD PRODUCTIVA REDUCCIÓN EN BASE IMPONIBLE: 60% del resultado contable del ejercicio que se destine a esta reserva especial, con el límite del 45% de la base imponible del periodo impositivo. CONDICIONES de la Reserva: ‐ ‐ ‐ El importe de la reserva no puede superar en ningún momento el 50% de los Fondos Propios (sin incluir el resultado del ejercicio), siempre que esto no sea fruto de pérdidas contables. El importe de la reserva es indisponible durante 3 años. Si se incumple, supone reintegrar, mediante incremento en base, la reducción aplicada en el ejercicio en que se produzca el incumplimiento, adicionando un 5% adicional por cada año transcurrido desde la dotación de la reserva. Lo que supone un coste financiero “fiscal”, y por tanto no deducible, de 1,2 % ‐ 1,4%. El importe de la misma debe destinarse en el plazo máximo de 3 años, a contar a partir del cual se genera la reserva a: o Activos no corrientes nuevos, siempre que éstos cumplan las condiciones (naturaleza, % amortización, e importe de la inversión) para acogerse a la deducción por inversión en activos no corrientes nuevos (Art. 61), pero sin ser compatible con ésta. La inversión debe ser el doble de la cantidad dotada a la reserva. Ejemplo: R.C. (resultado contable) = 76 u.m. ‐‐‐‐‐‐‐60% x RC=45,60 u.m. B.I.(base imponible) = 100 u.m.‐‐‐‐‐45%x B.I.= 45 u.m. RESERVA ESPECIAL (RE)=76 u.m. REDUCCIÓN= 45 u.m. (60% deL RC destinado a RE con límite 45% B.I.) AHORRO FISCAL= 24%*45= 10,80 u.m. INVERSIÓN NECESARIA= 152 u.m. (REx2) Es decir, el ahorro fiscal es de un 7,10% (si tributa al 28 el ahorro sería de 8,45%) ↘ Reserva versus Deducción en Activos No Corrientes Nuevos (D‐ANCN): La RE se aplica previa realización de la inversión y hay un plazo de 3 años para acometerla, la deducción a posteriori. Con la deducción el ahorro fiscal el del 10% anual de la inversión, con la RE sería de un 7,10%‐8,45%, que puede darse en hasta tres años. o Inversiones y gastos vinculados a proyectos que procuren el desarrollo sostenible, la conservación y mejora del medio ambiente y el aprovechamiento más eficiente de fuentes de energía: estos gastos/inversiones son incompatibles con la deducción del Art. 65.2 ↘ Reserva versus Deducción ART. 65.2: La RE se aplica previa realización de la inversión y hay un plazo de 3 años para acometerla, la deducción a posteriori. Con la deducción el ahorro fiscal el del 15% anual de la inversión, con la RE sería de un 7,10%‐8,45%, que puede darse en hasta tres años. o Adquisición de participaciones en el capital o en los fondos propios que representen al menos, del 5 por ciento, directa o indirecta, y que la misma se mantenga durante un periodo mínimo de 5 años. Las entidades deben implementar proyectos que supongan desarrollo de nuevas actividades/productos o mercados y que por el riesgo que conllevan encuentran dificultades para acceder al mercado de capitales (no aplica a entidades vinculadas). La inversión en su capital debe implicar un incremento sustancial de patrimonio neto a efectos fiscales de la participada. 3 La inversión en estos activos requiere iniciar un procedimiento de vinculación administrativa previa (detalle de los proyectos) con anterioridad al vencimiento del plazo para aprobar cuentas anuales del ejercicio en que se pretenda aplicar la reducción, y cuya resolución debe ser favorable. o Inversión y mantenimiento durante 5 años, mediante participación en el capital en la etapa inicial de desarrollo, en nuevos proyectos con alto potencial de crecimiento. Adicionalmente se puede participar en la gestión de la empresa con el fin de obtener rentabilidad a c/p. Sólo se acogen a este beneficio fiscal los primeros 100.000 € de inversión. INCUMPLIMIENTO DE LA MATERIALIZACIÓN DE LA INVERSIÓN: implica revertir la reducción en base imponible aplicada, mediante el incremento en base del 60% del importe no materializado, pero incluyendo un incrementado de un 15% adicional, lo que supone un coste “financiero fiscal” (y por tanto no deducible) del 3,6 % (tipo impositivo 24%) o un 4,2% (tipo impositivo 28%), en tres años. RESERVA ESPECIAL PARA LA NIVELACION DE BENEFICIOS REDUCCIÓN EN BASE IMPONIBLE: 10% del importe que se haya dotado resultado contable positivo que destinen a dotar una a reserva indisponible. Dicha reducción no puede ser superior al 15% de la base imponible del periodo impositivo. CONDICIONES: ‐ Dotar con dicho incremento una reserva indisponible por un plazo de 5 años, contados a partir del año en que se dota. Esta reserva no puede ser superior en ningún momento al 20% de los Fondos Propios. ↘ Reserva indisponible, salvo por las cantidades que se incorporen a la base imponible según se explica a continuación y salvo para aumentar capital. REVERSIÓN DE LA REDUCCIÓN DE LA BASE IMPONIBLE: El importe reducido, se irá incrementando en la base imponible de alguno de los periodos impositivos que concluyan en los cinco años inmediatos y sucesivos al que se dotó la reserva especial, en los que se obtengan bases imponibles negativas. ↘Si no se llegaran a obtener bases imponibles negativas para disponer del saldo de la reserva especial, total o parcialmente, se incorporará, el quinto año, en la base imponible el importe reducido pendiente de incorporar incrementado en un 5% por cada año transcurrido desde la creación de la reserva. Ejemplo: Ej. “N” R.C.= 76 u.m. B.I.= 100 u.m RESERVA ESPECIAL (RE)=68,4 u.m. (76‐10% de RC que destinamos a Reserva legal). REDUCCIÓN= 6,84 u.m. (<15 u.m., que es el 15% de la B.I.) B.I.=100‐6,84=93,16 u.m. AHORRO FISCAL= 24%*6,84= 1,64 u.m. La empresa en “N+1” a “N+4” NO ha tenido base imponibles negativas. Ej. “N+5” R.C.= ‐50 u.m. B.I. =‐66 u.m. (porque aplico libertad de amortización) RE aplicada= 66 u.m. Incremento B.I=6,84 + 6,84x(2,4/68,4)x5%*5años B.I. de N+5= ‐66+6,84+0,06=‐59,10 u.m. Vitoria, 30 de noviembre de 2015. 5