Álvaro Gil, 3 - 1º B 37007 Salamanca

Tels.: 923 25 59 25 923 25 56 86 Fax: 923 25 56 47

www.iurisasesores.com

Más de 15 años

asesorándote

Información a los empresarios

en MATERIA FISCAL

5. Otras obligaciones fiscales

- Retenciones a cuenta del Impuesto de Sociedades

- Retenciones e ingresos a cuenta IRPF

- Declaración anual de operaciones con terceros

- RETENCIONES E INGRESOS A CUENTA I. SOCIEDADES

Cuando abonen rentas sometidas a retención, estarán obligados a retener:

- Las personas jurídicas y demás entidades, incluidas las comunidades de bienes y de propietarios y las entidades

en régimen de atribución de rentas.

- Los contribuyentes por el Impuesto sobre la Renta de las Personas Físicas que ejerzan actividades económicas,

cuando satisfagan rentas en ejercicio de sus actividades

- Las personas físicas, jurídicas y demás entidades no residentes en territorio español, que operen en él mediante

establecimiento permanente.

Cantidad a retener o ingresar a cuenta

El resultado de aplicar el porcentaje de retención a la base de retención.

Con carácter general

- La base de retención es la contraprestación íntegra exigible o satisfecha.

- El porcentaje de retención es el 18% con carácter general.

- En el caso de rentas procedentes de la cesión del derecho a la explotación de la imagen o del consentimiento o

autorización para su utilización, el 24%.

Modelos de retenciones e ingresos a cuenta

- RETENCIONES E INGRESOS A CUENTA IRPF

Están obligados a practicar e ingresar retenciones o ingresos a cuenta, los empresarios, profesionales y agricultores

o ganaderos que satisfagan retribuciones dinerarias o en especie. Las personas jurídicas y demás entidades,

incluidas las comunidades de propietarios y las entidades en régimen de atribución de rentas.

Los contribuyentes que ejerzan actividades económicas, cuando satisfagan rentas en el ejercicio de sus actividades.

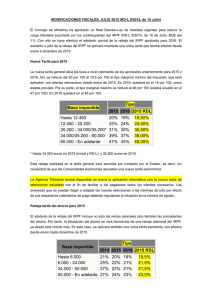

El importe de la retención para las actividades profesionales será del 15%, sobre la retención íntegra, salvo para

aquellos contribuyentes que inicien su actividad, y determinadas profesiones que será del 7%.

Para actividades agrícolas, ganaderas y forestales es el 2% de los ingresos íntegros, en el caso de engorde de

porcino y avicultura será el 1%.

Para actividades económicas cuyo rendimiento neto se determine en estimación objetiva y estén dados de alta

en determinados epígrafes señalados en el Reglamento del IRPF se aplicará el 1%.

Estas cantidades aplicables sobre los rendimientos de trabajo obtenidos por los contribuyentes con retribuciones

totales anuales inferiores a 33.007.20€ que comuniquen a sus pagadores que están destinando cantidades para

la adquisición o rehabilitación de su vivienda habitual utilizando financiación ajena por las que vayan a tener derecho

a la deducción por inversión en vivienda habitual, podrán verse disminuidas.

Novedades:

Nuevo modelo para 2009 de declaración-resumen anual de retenciones e ingresos a cuenta del IRPF, modelo 190.

o Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen

anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos

del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta

y se modifican las condiciones para la presentación por vía telemática de los modelos 111 y 117 por los obligados

tributarios que tengan la consideración de grandes empresas, así como la hoja interior de relación de socios,

herederos, comuneros o partícipes del modelo 184 y los diseños lógicos de los modelos 184 y 193. (BOE de 23

de noviembre)

- DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS

Hay que presentar la declaración anual de operaciones con terceros cuando respecto a otra persona o entidad se

haya realizado operaciones que en su conjunto superen los 3.005,06 euros (IVA incluido). La presentación se

efectuará durante el mes de marzo de cada año, en relación con el año natural anterior. Ésta se realizará mediante

el modelo 347.

1

0

0