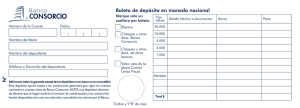

Productos Bancarios y Financieros 1.2 Depósitos a plazo.

Anuncio

PROGRAMA DE CAPACITACIÓN: ECONOMIA E INSTITUCIONES FINANCIERAS dirigido a maestros en el marco del Diseño Curricular Nacional articulado para la Educación Básica Regular 23 - 27 febrero de 2009 PERÚ Ministerio de Educación RVM 001-2009 ED I PROGRAMA DE CAPACITACIÓN: “ECONOMÍA E INSTITUCIONES FINANCIERAS” En el marco del Diseño Curricular Nacional Articulado de Educación Básica Regular dirigido a docentes de escuelas públicas OPERACIONES PASIVAS C l a s i f i c a c i ó n Pasivas Fundamentales o Típicas Activas Contingentes o Conexas Complementarias o Accesorias Por Cuenta de Terceros o Servicios *Depósitos de ahorros *Cuentas corrientes *Depósitos a plazo *Depósitos CTS * Hipotecarios *Personales *Microempresas *Tarjeta de Crédito *Aval bancario *Carta fianza *Crédito documentario *Compra y venta de divisas *Intermediario de cobros *Intermediario de pagos *Custodia de valores *Caja de seguridad *Cheques de gerencia *Certificación de cheques Qué son productos y servicios bancarios ? • Es una “herramienta financiera” mediante la cual, los bancos y las instituciones financieras buscan satisfacer las diferentes necesidades de sus Clientes actuales y de sus prospectos. • Los productos o servicios bancarios se crean y son desarrollados a la medida de los requerimientos de los diferentes NICHOS de Mercado Objetivo. ¿Qué necesidad satisface? • Personas Naturales y/o Jurídicas que poseen SUPERÁVIT de dinero y desean AHORRAR entrega dinero Tasa de Interés Pasiva + Seguridad + Servicios Colaterales ¿Qué necesidad satisface? • Personas Naturales y/o Jurídicas que tienen DEFICIT de dinero y desean un CREDITO solicitud del credito Tasa de Interés Activa + Comisiones + Gastos + Seguridad + Plazos Adecuados + Servicios Colaterales ¿Qué necesidad satisface? Persona Naturales y/o Jurídicas que tienen una necesidad transaccional 1 Ordena pagos/cobros 2 Cobra cheques 3 Requiere Servicios Productos Bancarios y Financieros 1. Operaciones Pasivas. 1.1 Depósitos de ahorro. 1.2 Depósitos a plazo. 1.3 Depósitos CTS. 1.4 Depósitos en cuenta corriente. (el cheque ) 1.5 Tarjeta de débito. 1.6 Fondo de Seguro de depósito. Operaciones Pasivas. Es el dinero que una institución financiera recibe del público, generalmente a través de las diferentes modalidades de depósito, y que luego podrá emplear en su propio negocio, a través de las diversas formas de crédito. Operaciones de Captación DEPOSITANTE CTA. AHORROS CTA. CORRIENTE CTA. A PLAZOS DEPOSITOS C.T.S. Tasa de interés % PASIVA INTERES TIEMPO DEPOSITO DEPOSITO VALOR PRESENTE VALOR FINAL Productos Bancarios y Financieros 1.1 Depósitos de ahorro. Es un depósito efectuado en una institución financiera por un plazo indefinido. Los fondos depositados pueden ser incrementados con aportes parciales y también pueden ser retirados parcialmente por el Cliente sin necesidad de un aviso previo. Productos Bancarios y Financieros 1.2 Depósitos a plazo. Es aquel depósito efectuado en una institución financiera, por un monto, plazo y tasa de interés convenido. Son cuentas que le pagan un mayor interés a los ahorristas a cambio de que el dinero que se deposita permanezca por un periodo determinado sin ser retirado. Productos Bancarios y Financieros 1.3 Depósitos CTS. Es un depósito a plazo, que tiene como propósito fundamental prever el riesgo que origina el cese de una relación laboral y la consecuente pérdida de ingresos en la vida de una persona y su familia. Características importantes Deben realizarse abonos semestrales (Mayo y Noviembre) y se deposita medio sueldo en cada oportunidad. 50% del abono va al Saldo Intangible y 50% al Saldo Disponible. El empleado titular del depósito, sólo puede disponer del 100% de su CTS cuando deja de laborar en la empresa (cese/jubilación) Productos Bancarios y Financieros 1.4 Depósitos en cuenta corriente. Es un depósito realizado en un banco, a nombre de una o más personas. Permite a los titulares de la cuenta retirar el dinero mediante el giro de cheques con cargo a los fondos depositados en la misma y hacer depósitos parciales en dicha cuenta. El banco tiene la obligación de hacer efectivo los cheques, de acuerdo a su forma de emisión, a la sola presentación del mismo, a menos que la cuenta no tenga fondos. Productos Bancarios y Financieros 1.4.1. El cheque Es un Título Valor típico, que nace del contrato de Cuenta Corriente para permitir al cuenta-correntista o usuario, el retiro de sus depósitos (saldos disponibles) o de los créditos que el banco le haya acreditado en su cuenta. de los que intervienen … A - Girador.– Cuenta correntista. (titular) – Obligado a tener fondos/sobregiro. – Es el que paga con el cheque. B - Girado.- Es el Banco obligado al pago contra los fondos en cuenta corriente. C - Beneficiario.- El que cobrará el importe consignado en el cheque/el que tiene derecho a reclamar la propiedad del importe. 06 08 08 Lima,___/___/___ Día B Pague a la orden de Mes Año N° 13254678 6 S/. 18,000.00 003 028 1331092815 25 C JOSE ANTONIO PEREZ MERCADO --------------------------------- DIECIOCHO MIL Y 00/100 ------------------------------------------- PIZARRO MUÑOZ ELVIA DNI 10405060 A Nuevos Soles Elvia Pizarro Múñoz Firma 13254678 003 028 1331092815 1.5 Tarjeta de Débito. Permite realizar retiros de los saldos disponibles, a través de cajeros automáticos o cajeros corresponsales o efectuar consumos de bienes/servicios con cargo directo a los fondos disponible en la cuenta asociada. Las transacciones directas en locales comerciales requieren que tengan un terminal lector de tarjetas bancarias denominado P.O.S. (por su expresión en inglés: Point of Sale – punto de venta) Se logra mayor cobertura con las redes a nivel nacional, disminuyendo los costos por transacción y mejorando el servicio. Fondo de Seguro de Depósitos (FSD) 1.6 Fondo de Seguro de Depósito. El FSD es una persona jurídica de derecho privado de naturaleza especial. Su principal objetivo es proteger el ahorro de las personas naturales y jurídicas privadas sin fines de lucro, del riesgo de la eventual insolvencia y liquidación de alguna de las entidades del sistema financiero que sean miembros del Fondo. Fondo de Seguro de Depósitos (FSD) Casos Atendidos Intervención o Liquidación Institución Financiera Peruinvest may-1992 Banco Hipotecario ago-1992 Banco Popular dic-1992 Banco República nov-1998 Banco Banex nov-1999 Banco Orión jun-2000 Banco Serbanco sep-2000 Banco Nuevo Mundo dic-2000 Banco NBK Bank dic-2000 Banco Latino abr-2001 TIEMPO PARA INICIO DE PAGOS 4 Meses 3 Meses 7 Meses 48 Horas 24 Horas 48 Horas 72 Horas 48 Horas 48 Horas 24 Horas TALLER 1 • El Sr. Ernesto Paz Sánchez, tiene que tomar una decisión: Ha recibido S/. 80.000.= por su liquidación laboral y desea guardarlos y preservarlos adecuadamente. - Qué decisión tomaría usted y porqué, tomando en cuenta la rentabilidad y la preservación del dinero? - Que producto bancario le podría ayudar ? Programa de Capacitación a Docentes. Convenio SBS – MED. En colaboración con el Instituto de Formación Bancaria (IFB).