Entra en vigencia el ITBMS. Algunas consideracione

Anuncio

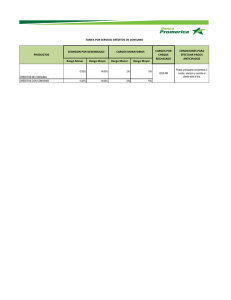

31 de marzo de 2003 BOLETÍN FISCAL 2003-12 1 Boletín fiscal Contadores Públicos Autorizados y Consultores Miembro en Panamá de Grant Thornton International Entra en vigencia el ITBMS. Algunas consideraciones muy especiales. El martes, 1° de abril entra en vigencia lo estipulado en la reciente reforma tributaria y el pueblo panameño despertará con un nuevo impuesto en el consumo de servicios. El contenido de este boletín fiscal, al igual que los anteriores, es de tipo informativo y general sobre temas que nuestra firma considera pueden ser de interés para nuestros clientes y amigos. Bajo ningún concepto, el contenido de estos boletines debe ser considerado como una opinión formal de Grant Thornton Cheng y Asociados. +507/264-9511 Nueva tabla de exoneración: Cuando las Después de intensos debates con todos los gremios en sesiones que llamaron diálogos, no se llegó a un consenso con los participantes de estas sesiones y el gobierno tuvo que recurrir a otros recursos para que se aprobara la reforma tributaria que tantos sinsabores ha dejado entre los que participaron en esas conversaciones. Hoy se comenta que la situación inestable del CONEP por el retiro de varios de sus gremios se debe precisamente a la imposición de una opinión no compartida en la discusión de la reforma tributaria. Sea como fuera, tendremos que afrontar las consecuencias de una reforma tributaria que ya es ley de la República, aunque entendemos que la Coordinadora por la Reactivación Económica y Equidad Tributaria (CONRET) demandará oportunamente ante la Corte Suprema la ilegalidad de esta ley, y muy en especial sobre el segmento del ITBMS promulgada en la Ley 61 de 2002 conjuntamente con el Decreto Ejecutivo N°20 de 20 de marzo de 2003, por el cual se reglamenta el Impuesto de Transferencia de Bienes Corporales Muebles y la Prestación de Servicios (ITBMS) por considerar que la extensión de la base impositiva del ITBM a los servicios atenta contra el libre ejercicio de las profesiones 31 de marzo de 2003 BOLETÍN FISCAL 2003-12 liberales. Bien, cubierto este preámbulo, queremos hacer llegar a los lectores de nuestros Boletines Fiscales, ciertos aspectos que han de tomar en consideración para cumplir adecuadamente las nuevas normas que cubren este controversial impuesto. En primer lugar queremos llamar la atención a las compañías que han sido estructuradas para trabajar con una administración común en donde abundan los cargos entre sus afiliadas. La ley es clara en cuanto a la consideración de que las personas cuyos ingresos anuales superan los B/.36,000 son afectas a este impuesto, por un lado, y por el otro lado tipifica claramente como defraudación fiscal aquellas personas que siendo afectas a este impuesto no ha retenido y pagado al Fisco el correspondiente impuesto dentro de un término perentorio. Aunado a esto, existe una excepción del impuesto para aquellos servicios financieros (léanse, intereses) realizados por sociedades que están autorizadas para cobrar intereses financieros, a contraria consensus, las sociedades que no están autorizadas por el correspondiente ente regulador, tendrán que facturar, retener y pagar al Fisco, el correspondiente ITBMS. Decimos todo lo anterior con el propósito de advertirles a todas las compañías que trabajan con una administración común que, a partir del 1° de abril de 2003 deben tener especial cuidado en los llamados cargos entre compañías, de manera que estos cargos se hagan dentro del tiempo estipulado y se pague el ITBMS. En otras palabras no podrán diferir estos cargos para el final del año cuando supuestamente los servicios fueron prestados durante todos los meses del año. De lo contrario, o sea, si llegan a hacer los cargos al final de año, caerían en nuestra opinión en una defraudación fiscal por no haber retenido y pagado el ITBMS en los primeros 2 meses del año. Esto es aplicable para los cargos administrativos, alquileres, intereses, etc., siempre y cuando no sobrepasen al techo de los B/.36,000 totales de ingresos en la compañía emisora de los servicios. Creemos importante aclarar que hay empresarios que piensan que, para eludir el ITBMS podría, facturar, antes de la vigencia de la ley, todos los servicios a prestar durante un período que se extienda más allá del 31 de marzo de 2003. No estamos de acuerdo con esta forma, toda vez que a nuestro juicio, el impuesto grava al servicio que se preste y no a la facturación, y mal podría aplicarse sin haberse prestado el servicio. Claro está que aquellos servicios contratados a un precio fijo por el año, no estaríamos en desacuerdo que se facture al 31 de marzo de 2003, la parte proporcional al total de lo pactado.